![]()

2016年1月15日

財務マネジメント・サーベイ

税務紛争等を巡る誤解

朝長 英樹

税理士

日本税制研究所 代表理事

資本コストを上回る価値創造を日本企業に期待する機運が高まっている中で、日本企業の実効税率の高さが具体的な課題としてクローズアップされている。事業活動の海外展開が加速していく中で、国ごとに異なる課税ルールを巡って税務当局との税に関する見解の相違や税務紛争も顕在化しており、リスクマネジメントの観点からも税務紛争は大きな課題となっている。

今回のサーベイは、税務リスクマネジメントに向けたCFOへの手がかりをご提供すべく、「税務紛争を巡る課題」をテーマに取り上げた。東京国税局・税務署において法人税調査・審理に従事した後、財務省主税局において、金融取引に係る法人税制の抜本改正(平成12年)・組織再編成税制の創設(平成13年)・連結納税制度の創設(平成14年)などを主導し、現在は税務アドバイザーとして活動する朝長英樹税理士に「税務紛争等を巡る誤解」をテーマに解説いただく(編集部)。

法人は、税務当局への申告納税と税務当局による税務調査から逃れることはできず、法人にとって、税務当局は、死ぬまで離れられない不仲な配偶者のようなものである。法人は、好むと好まざるとにかかわらず、終生、葛藤を抱えつつ税務当局との間の関係を維持し続けなければならない。

本稿では、このような関係にある法人と税務当局との間に避けがたく生ずる税務紛争等を巡って、法人の側に存在するいくつかの誤解について、簡単な感想を述べてみる。

誤解1「事前照会によって課税なしという回答を得れば、大丈夫」

我が国においては、近年、法人税制が非常に複雑化し、課税関係が明確でないものが増加してきているため、税務当局への事前照会は、非常に重要となっている。税務当局への事前照会により、課税関係について回答を得て、その回答に従った処理を行っていれば、基本的には、税務調査において予期せぬ課税を受けることはないと考えてよい。

しかし、我が国においては、事前照会に対して税務当局が行った回答に法的な拘束力がないため、税務調査においてその回答が覆されて課税されるということが起こる場合もある。税務当局への事前照会によって課税がないという回答を得たからといって、必ずしも大丈夫ということではないわけである。

事前照会の回答が税務調査で覆されたという場合、一般的には、税務当局に非があると捉えられがちであるが、現実には、むしろ照会をする側に問題があるというケースが多いのではないかと思われる。特に、課税関係に関しては、質問の仕方によって答が変わることが少なからずあるからである。

税務当局への事前照会は、本来、非常に専門的な難易度の高い業務であり、照会者の税法の解釈能力、税務執行に対する知見や洞察力が試される業務であって、「分からないことを聞きに行くもの」ではなく、「分かっていることを確かめに行くもの」と心得ておくべきである。

誤解2「当局とは仲良くした方が良い」

法人にとって、常に税務当局は「税金を取る」側の者であり、税務調査の度ごとに「税金を取られる」という関係となるため、「当局とは仲良くした方が良い」ということになる傾向がある。

確かに、世間一般の常識からすると、相手に悪い印象を持たれない方が良いという判断には、一定の合理性がある。

しかし、税務調査は、世間一般のお付合いとは性質が異なる。

税務調査に訪れる調査官は毎回異なり、しかも、調査官は人間関係ではなく法令の定めに基づいて課否を判断することとなる。調査官の対応は、人間関係よりも法令の適用関係の如何によって大きく変わるわけである。

このように、調査官の対応が人間関係ではなく法令の適用関係の如何によって大きく変わるという前提に立って、「当局と仲良くする」という姿勢がどのような結果をもたらすのかということを考えてみると、調査官が法令に基づいて課税となると主張する場面では、調査官の主張を受け容れるということにならざるを得ない。

筆者の経験則に照らしても、調査官の主張を容易に受け容れてくれる法人の税務調査による課税額は、大きくなりがちである。

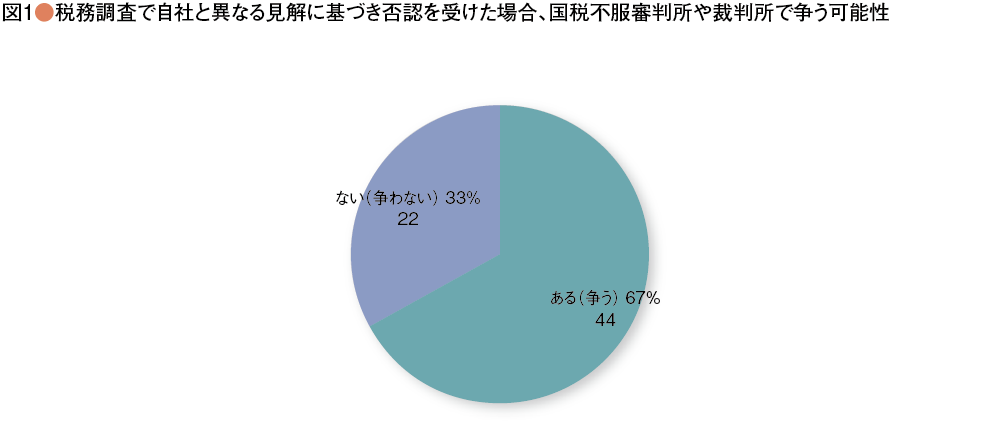

今回の「税務紛争への対応を巡る課題について」という調査においては、「税務調査で自社と異なる見解に基づき否認を受けた場合、国税不服審判所や裁判所で争う可能性はありますか?」という問に対し、67%が「ある(争う)」と回答し、33%が「ない(争わない)」と答えている。

これと同じ質問をアメリカの企業のCFOにした場合には、おそらくほぼ全ての者が「ある(争う)」と回答するのではないかと考えられる。

我が国においては、税務戦略を企業戦略の中に位置づけて捉えるという観点がまだまだ行き渡っておらず、利益の3割が流出することとなる税務の重要性に対する認識が十分ではないように思われる。常識的に考えると、自らの見解が誤っているということであれば、課税を受け容れざるを得ないものの、見解の相違によって課税を受けたということであれば、むしろ争うのが当然ということになるのではなかろうか。

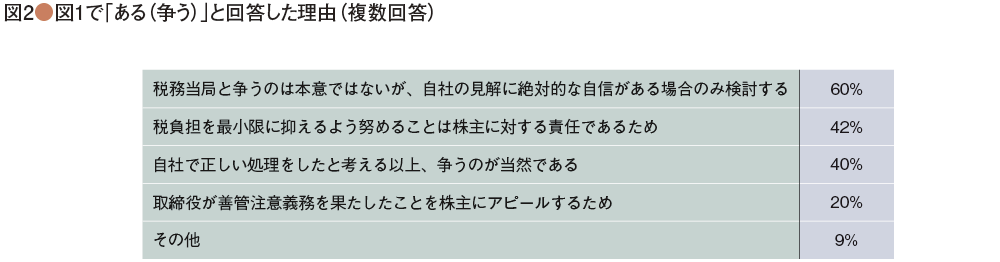

上記のアンケートにおいて「ある(争う)」と回答した企業についても、そのうちの60%が「税務当局と争うのは本意ではないが、自社の見解に絶対的な自信がある場合のみ検討する」と回答しているが、これは、我が国の納税者が、基本的には、税務当局とは争わないようにするという姿勢を採っていることを示すものである。

このような姿勢を採る大きな理由となっているのが、課税されたことをマスコミに報道されて負のイメージを持たれることを避けたいということである。要するに、法人が税務調査で課税されたことをマスコミが「事件」として報道してきたことに大きな原因があるわけである。しかし、近年のマスコミ報道、特に新聞報道は、納税者に近い立ち位置に立って不当な課税を問題にするというものも見受けられるようになってきた。納税者も、マスコミを利用して自らの正当性を主張することができるような環境ができつつあるわけである。

また、上記のアンケートにおいて「ある(争う)」と回答した企業のうち、42%がその理由を「税負担を最小限に抑えるよう努めることは株主に対する責任であるため」と回答し、20%がその理由を「取締役が善管注意義務を果たしたことを株主にアピールするため」と回答している。

我が国においても、次第に、株主が企業の税負担水準の高さを問題にしたり税務調査で課税を受けた責任や課税を受けて争わない責任を追及したりすることになっていくものと思われるが、そのような傾向が出てくると、一挙に税務紛争を巡る上記の環境が様変わりする可能性がある。

また、上記のアンケートにおいて「ある(争う)」と回答した企業のうちの40%は、その理由を「自社で正しい処理をしたと考える以上、争うのが当然である」と回答しているが、この回答は、素直に腑に落ちるものと言って良い。

誤解3「都合の良くない資料を調査官に見られないようにする方が良い」

都合の悪いものがあれば隠したいと思うのが常人の常である。

法人の従業者が都合の悪い資料を隠して調査官に見られないようにしたとすれば、大方のケースでは、首尾よく課税を受けずに済むことになるであろう。しかし、一部には、資料を隠したことが発覚して課税が行われ、「悪質な課税逃れ」として新聞の紙面をにぎわすこととなってしまうものが出てくることも、また間違いない。

一見、都合の良くないように見える資料でも、見る目が適切でないが故にそのように見えてしまうということが往々にしてあり、資料を隠す等の行為を行ってしまったがために 、かえって本来は課税されないものまで課税されてしまうというケースも、決して稀ではない。資料を隠す等の行為をするということは、そのような行為をしなければ課税になるということを自ら宣言するに等しいということを、よく理解しておく必要がある。

都合の良くないように見える資料があったというような場合には、まず、本当に課税を受けざるを得ないのか否かという税法の解釈能力、税務執行に対する知見や洞察力が鋭く問われることとなるわけである。

くれぐれも、税法の解釈能力等が足りないが故に本来は不要な課税を受けてしまうなどということがないように、注意しておかなければならない。

誤解4「税務紛争を起こすと、その後の税務調査が厳しくなる」

近年は、法人が課税を不服として税務紛争になるという例が増えているように見受けられるが、他の先進諸外国と比べると、我が国においては、現在もなお税務紛争は少ないものと思われる。我が国の納税者は、税務当局について、自分達と対等の場に居るものではなく、自分達の上に居るものと捉えていると言って良かろう。我が国においては、法人は余程のことがない限り税務紛争に訴えるというようなことはしない。

このため、当然のことながら、ほとんどの法人は税務紛争を起こした後の税務調査がどうなるのかということを的確に予想することができない。このような場合には、往々にして悲観的に物事を考えがちであり、それが課税に不服を申し立てることに対しても抑制的に働くこととなる。

しかし、税務当局の側から見ると、事情は大きく異なる。

法人が過去に税務紛争を起こしたことがあるということになると、調査官としては、課税に当たって慎重にならざるを得なくなる。

要するに、税務紛争を起こすと、その後の税務調査は厳しくなるというよりも、むしろ反対に慎重に行われるようになるということである。税務調査が慎重に行われるようになるということは、即ち無茶な課税が行われないようになるということでもある。

上記「誤解2」においても触れたとおり、「税務調査で自社と異なる見解に基づき否認を受けた場合、国税不服審判所や裁判所で争う可能性はありますか?」という問に対し、33%の企業が「ない(争わない)」と答えている。

この「ない(争わない)」と回答した企業に対してその理由を問うたところ、その41%が「税務当局と争うことで、その後の税務調査で厳しい扱いを受ける懸念があるため」と回答している。

この点に関しては、上記のとおり全く杞憂と言って良い。

また、「ない(争わない)」と回答した企業のうちの32%が、その理由を「税務当局と争っていることがマスコミ等で報じられることによるレピュテーションの毀損を懸念するため」と回答している。

このようなレピュテーション・リスクに対する懸念は、特に大企業において顕著であるが、この点に関しても、上記「誤解2」において述べたとおりである。

誤解5「国税不服審判所の民間出身の審判官は、納税者有利に審判する」

国税不服審判所には、公表資料によると、平成27年7月10日現在で50名の3年間期限付きの民間出身審判官が存在し、平成27年7月10日に新たに採用された者は13名で、7名が弁護士、3名が税理士、3名が公認会計士となっている。

法人が課税に対して国税不服審判所に審査請求を行うと、従来は税務当局出身の3名の審判官によって審判がなされていたわけであるが、近年は民間出身の審判官を含む3名の審判官によって審判がなされることも多くなっている。

このような状況の下、国税不服審判所に対して審査請求を行った法人は、審判官が民間出身者であれば税務当局よりも法人に有利な判断が下されるものと期待しがちである。

しかし、実際にはそれとは正反対の声も聞かれる。

民間出身の審判官が何を目的として3年間の期限付きで審判官になることを志したのかということにより、各自の審判官としての職務に臨む姿勢も、自ずと異なるようである。

国税不服審判所に民間出身の審判官が増えたことで、唯一、確実に言えるようになったことといえば、税務当局出身の審判官がより中立的な判断を下すようになった、ということであろう。

誤解6「税務訴訟には勝ち目がない」

税務訴訟の納税者の勝訴率は、1割強でしかない。数値から見ると、納税者は税務訴訟を提起しても、8割以上の確率で負けるということである。

アメリカにおいては税務訴訟における納税者の勝訴率は5割程度と聞くところであり、我が国の納税者は余程のことがない限り税務紛争に訴えるというようなことはしないのが一般的であることも考え合せると、この1割強という数値は、異様という他ない。

我が国の税務訴訟がこのような結果となっているのは、いくつかの原因によるものと考えられるが、その原因の一つは、間違いなく納税者側の税法解釈の水準の低さである。我が国における過去の税務訴訟には、納税者側が税法解釈を適切に行い得ていれば勝訴したと思われるものが少なくない。

我が国においては、アメリカやドイツなどのように税務訴訟の専門裁判所がない事情もあり、裁判官の税法解釈の水準もあまり高くないため、納税者側も税法を深く理解して分かりやすく主張を展開することが求められることとなるが、過去の税務訴訟の中からそのような主張を行い得ているケースのみを集めてみれば、納税者の勝訴率はかなり高くなっているはずである。

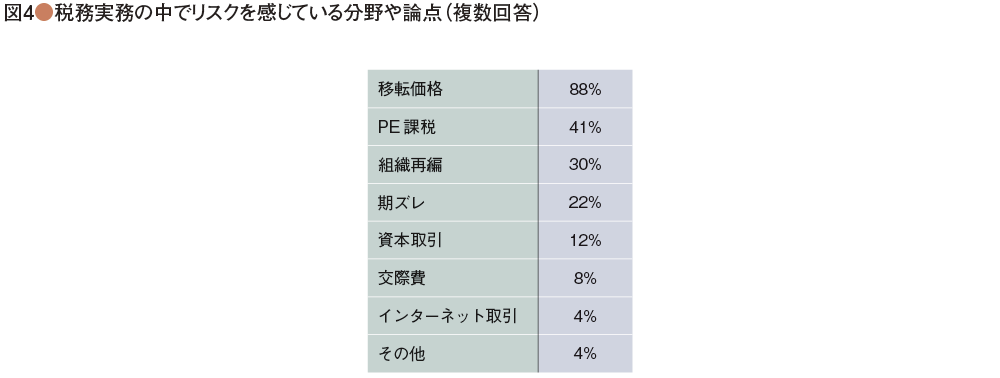

「現在の貴社の税務実務の中でリスクを感じている分野や論点があれば教えて下さい」という問に対し、88%が「移転価格」と回答している。

移転価格税制による課税は課税額が巨額になりやすく、課税を受けた場合、高い割合で税務訴訟となる。過去の移転価格税制による課税事案の税務訴訟における納税者の勝訴率がどれくらいであるのかということは定かではないが、1割強などという低い割合でないことは、間違いない。この移転価格税制による課税事案の税務訴訟における納税者側の健闘は、納税者は税務訴訟の戦い方の如何によってかなりの成果を上げることができるということを実証するものであって、他の課税事案においても見習うべきものである。

また、41%が「PE課税」と答えている。これは、平成26年度税制改正においてPE課税の抜本改正が行われたことによるものであって、基本的には一時的な現象と捉えてよいものであるが、外国法人で我が国の国内源泉所得を有する法人にとっては、この分野が最もリスクを感ずる分野であることは間違いなかろう。

また、30%が「組織再編」と答えている。これに関しては、筆者は上記の「PE課税」とは反対にリスクを感ずる者が少な過ぎると感ずるところである。合併における被合併法人の繰越欠損金の引継ぎを租税回避として課税したヤフー事件や、分割における資産調整勘定の計上を適格外しによる租税回避として課税したIDCF事件の判決が、平成28年または29年に最高裁で確定すると、組織再編成に対する課税事案が増えることは間違いない。ヤフー事件やIDCF事件の判決が確定した後に、まず税務調査で厳しく調査されることとなる組織再編成は、税務調査の時点で既に実行されて申告が行われている組織再編成であるということを忘れないようにしておく必要がある。

誤解7「判決が確定すると、同じものはその判決に従わなければならない」

一般に、裁判の判決は、関係法令の解釈を知悉して下されるものと受け取られているが、現実には決してそのようなことにはなっていない。税務訴訟を担当する裁判官も生身の人間であって、税法の神様であるわけではない。

一般論を言えば、訴訟の判決が確定すると、その訴訟で争われたものと同じものに関しては、その判決に従って取り扱わなければならないことになるが、しかし、過去の税務訴訟の中には、時代の変化や社会通念の変化などによって税法解釈の再検討が必要となっているものもあれば、明らかに誤った税法解釈を行ったものなども現に少なからず存在する。

このように、過去の確定した判決に拠ることが適当でないというものを、どのように取り扱うのかということは難問である。

そのようなものに対する対応としては、当たり前のことではあるが、さして大きな税負担とはならないということであれば、過去の判決に従って課税を甘受することとし、他方、税負担が重過ぎるということであれば、やはり税務訴訟を覚悟して争うということにせざるを得ないであろう。

上記「誤解6」においても述べたとおり、我が国においては、納税者が税務訴訟で勝訴することは容易ではないが、筆者としては、我が国の税法解釈の適正化に僅かなりとも資することであれば、たとえどのように難題であったとしても全力で支援するつもりである。

[調査の概要]

テーマ:税務紛争への対応を巡る課題について

主催:日本CFO協会

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数:80件

調査方法:オンライン上でのアンケート調査

調査期間:2015年10月14日から2015年10月25日

[回答者のプロファイル]

業種:製造業45%、情報・サービス 17%、商社・卸売業13%、建設・不動産6%、その他19%売上高:1千億円以上69%、5百億円以上1千億円未満6%、1百億円以上5百億円未満12%、1百億円未満13%

2016年1月15日

スペシャルコンテンツ No.1

-

<br>─理念から実践へ:行動規範を実効性があるものにするために─")