![]()

2015年9月15日

財務マネジメント・サーベイ

【特集】拡がる企業間格差

日本企業に求められる事業再構築力とは

岡 俊子

プライスウォーターハウスクーパース マーバルパートナーズ株式会社

代表取締役社長

日高 幹生

プライスウォーターハウスクーパース マーバルパートナーズ株式会社

取締役

大月 延亮

プライスウォーターハウスクーパース マーバルパートナーズ株式会社

ディール ストラテジー 顧問

はじめに

国内上場企業の2015年3月期決算は、2割強の企業で経常利益が過去最高を記録するなど、好業績の発表が相次いだ。ただし、その要因には、円安や原油安の進行等、外的環境に依存するものも含まれており、必ずしも企業内部の収益体質が強固になったとは言い切れない。一方、日本国内の事業環境に目を向ければ、人口減少に伴う国内市場縮小は避けられず、グローバルな市場における企業競争力強化の観点で事業構造の見直しを余儀なくされている企業も少なくない。企業体力が充実し、前向きな経営マインドを維持している好業績の今こそ、持続的成長のための大胆な変革を実行する好機ではないだろうか。

今回のサーベイは、経営資源を集中投下すべき事業の取捨選択が、経営者にとってますます重要な課題となっているにもかかわらず、現実としては、事業の撤退や切り離しを伴うその実行は容易ではないという認識のもと、「高度金融人材産学協議会」(事務局:経済産業省 経済産業政策局 産業資金課)による研究テーマ「持続的成長を支える事業の評価と再構築に関する課題」の一環として実施された。

回答企業のプロファイル(回答完了企業数:167件)は、グループ売上高が1,000億円以上の企業が約半数、グループ従業員数が1,000人以上の企業が過半数を占める。また、海外売上比率が10%を超える企業は約半数となっている。業種については、製造業42%、サービス業26%、卸売業11%、金融業5%、小売業3%と幅広い業種をカバーしている。全社の事業部門数については、回答企業の9割近くが2つ以上の部門を抱え、部門数が6つ以上の企業は3割弱を占めることから、事業構造の見直しを無視できない企業からの回答が中心と言って差し支えないだろう。

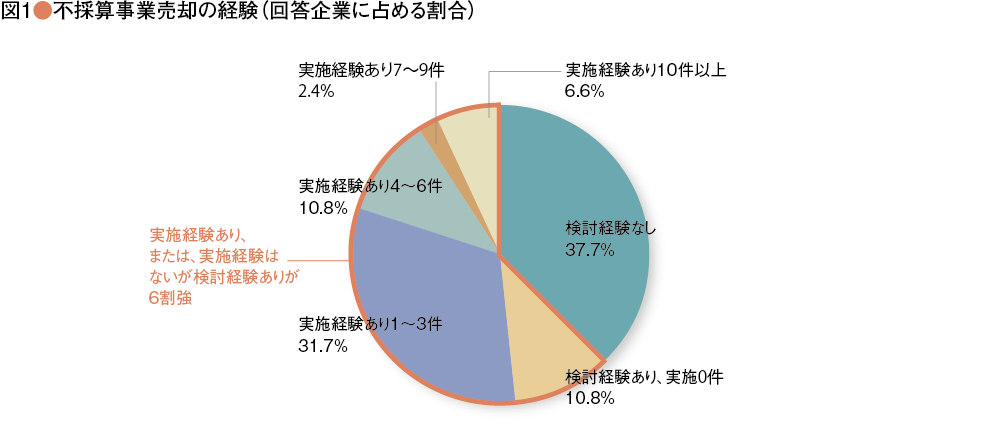

回答企業の不採算事業売却の検討および実施の経験については、「実施経験あり、または、実施経験はないが検討経験あり」が6割強を占める(図1)。さらに、その内訳は、「検討経験あり、実施0件」と回答した企業が約1割あり、1件以上の実施経験があるのは、全回答のうち半数をやや上回った(事業売却実施件数については、過去10年間の件数を回答)。

事業撤退・売却への取り組みスタンス

部門別業績評価はPLベースが主体

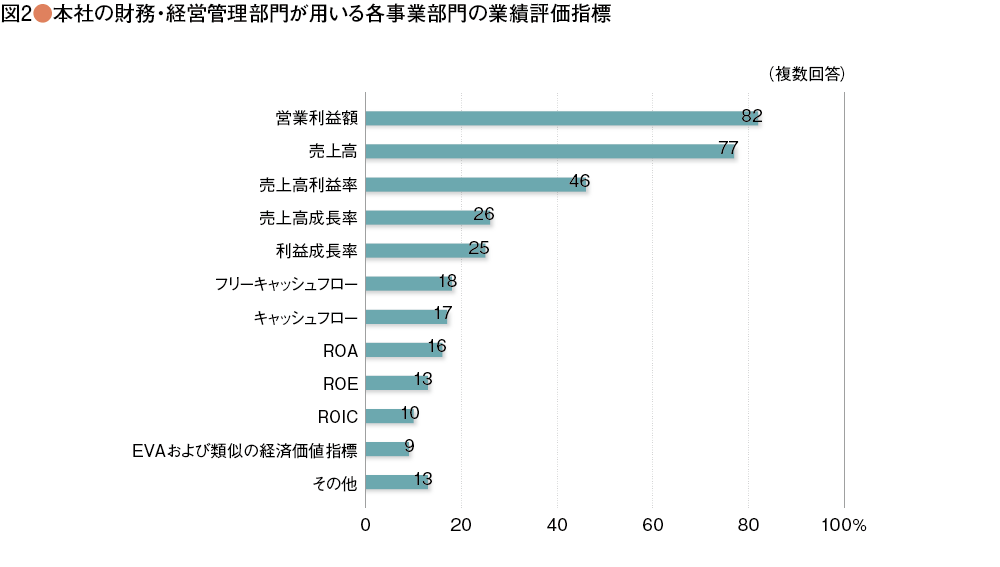

まず、事業売却検討の前段階にある部門別業績評価の実態から見ていくこととする。本社の財務・経営管理部門が各事業部門の評価に用いる指標(図2)は、「営業利益額(82%)」、「売上高(77%)」が大多数を占める。「ROA(16%)」「ROE(13%)」「ROIC(10%)」等、資産・資本の効率性に関する指標は1割程度に過ぎない。近年、株主価値を意識し、ROEを経営目標として重視する日本企業が増加していると言われるが、部門別業績評価については、今も、PLベースの指標が主に使われており、ROEを部門単位にまで分解して管理している企業は極めて少数にとどまっている。

株主価値目標を掲げつつ社内では人事評価を優先

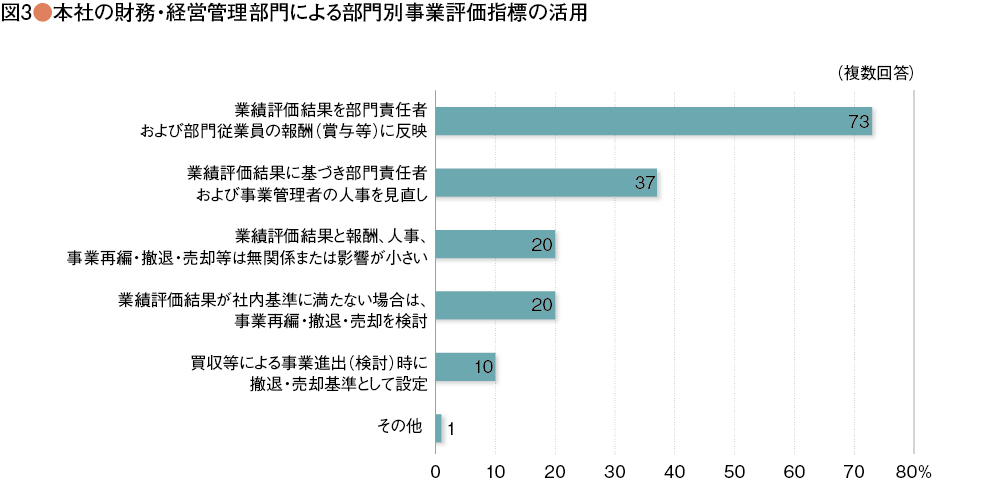

その背景を推察する上で、部門別事業評価指標の活用についての回答は非常に興味深い(図3)。「業績評価結果を部門責任者および部門従業員の報酬(賞与等)に反映(73%)」、「業績評価結果に基づき部門責任者および事業管理者の人事を見直し(37%)」と、内部人事評価面での活用がメインとなっている一方、「業績評価結果が社内基準に満たない場合は、事業再編・撤退・売却を検討(20%)」、「買収等による事業進出(検討)時に撤退・売却基準として設定(10%)」と、事業の撤退・売却にまで踏み込んでいる企業は限られる。対外的には、株主価値を重視した目標を掲げつつ、社内においては、事業パフォーマンスの評価は、まずは、人事評価の一環として取り扱われている。この点は、経産省の「伊藤レポート」において「ダブルスタンダード経営」と指摘された日本企業の課題にも重ね合わせることができる。

事業売却経験豊富な企業は検討の仕組み化・社内ルール整備で先行

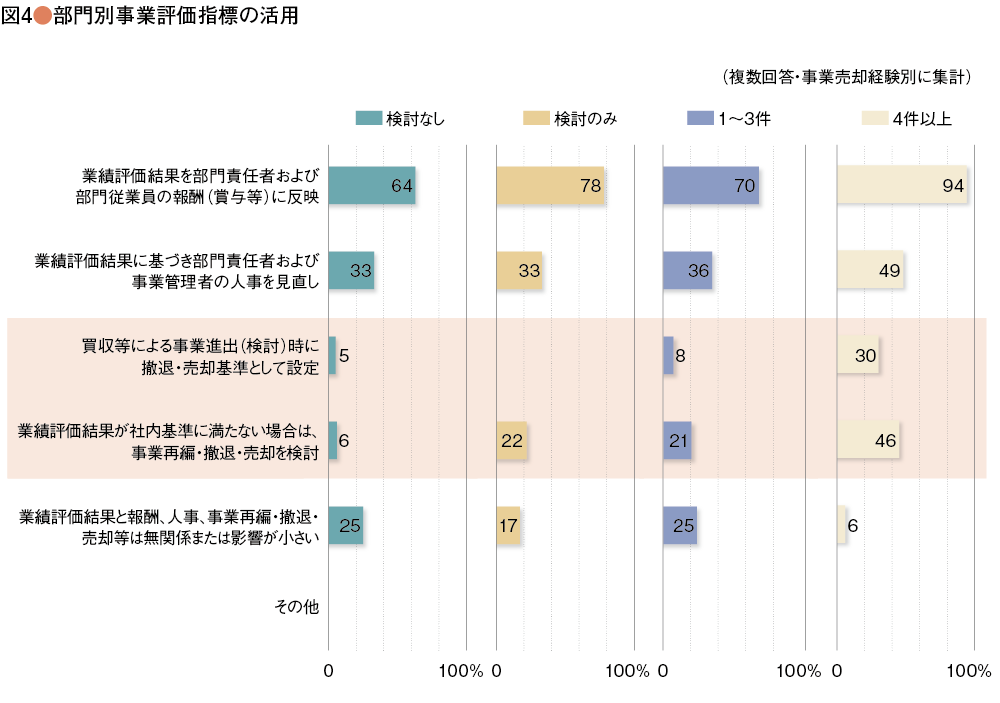

図4は、図3を回答企業の事業売却経験の分類に基づきクロス集計したものである。「事業売却実施4件以上」のグループは、「業績評価結果が社内基準に満たない場合は、事業再編・撤退・売却を検討(46%)」「買収等による事業進出(検討)時に撤退・売却基準として設定(30%)」と回答しており、部門別業績評価指標を事業の撤退・売却基準と紐づけて運用している比率が高い点で、他のグループと大きく異なることは注目に値する。

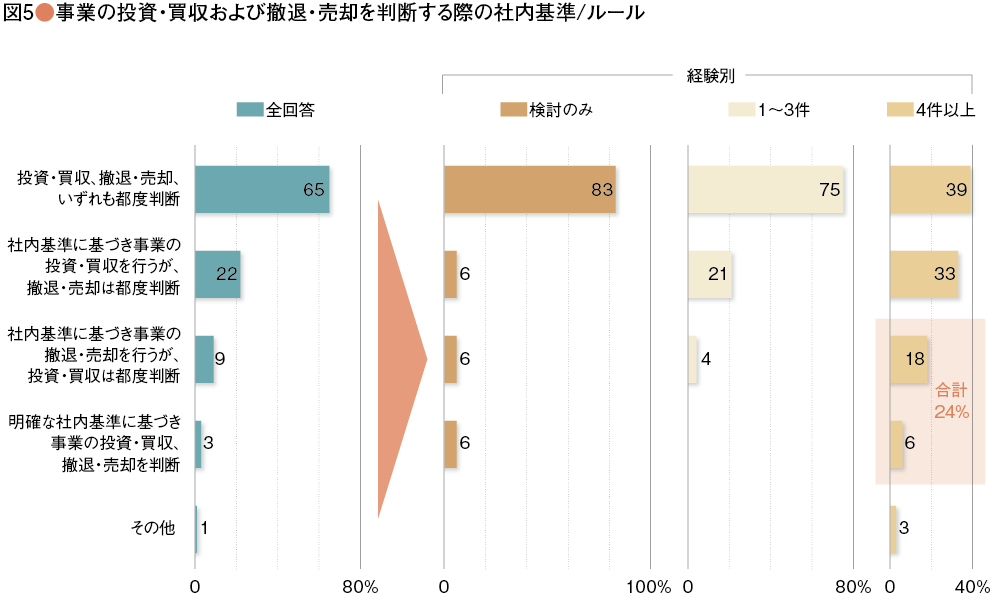

社内基準の運用状況については、別の質問でも上記と同様の傾向が見られた(図5)。回答全体(検討経験なしは対象外)では、「投資・買収、撤退・売却、いずれも都度判断」が大半を占めるが、経験別に見ると、「事業売却実施4件以上」のグループは、「明確な社内基準に基づき事業の投資・買収、撤退・売却を判断(6%)」、「社内基準に基づき事業の撤退・売却を行うが、投資・買収は都度判断(18%)」の回答が合わせて24%あり、他のグループに比べ、高い比率で事業の撤退・売却の社内基準を設けていることを示している。

ここから言えるのは、事業売却経験の豊富な企業ほど、部門業績評価に基づき事業の売却を検討する仕組み・ルール化で先行しているということである。企業買収は、買った後が大変だが、売却は、調整が必要なステイクホルダーが多く、売ると決めるまでが大変である。だからこそ、売却が実行できている企業は、社内管理体制やルールの高度化が進んだとも考えられる。

経験値の蓄積は企業間格差拡大を加速

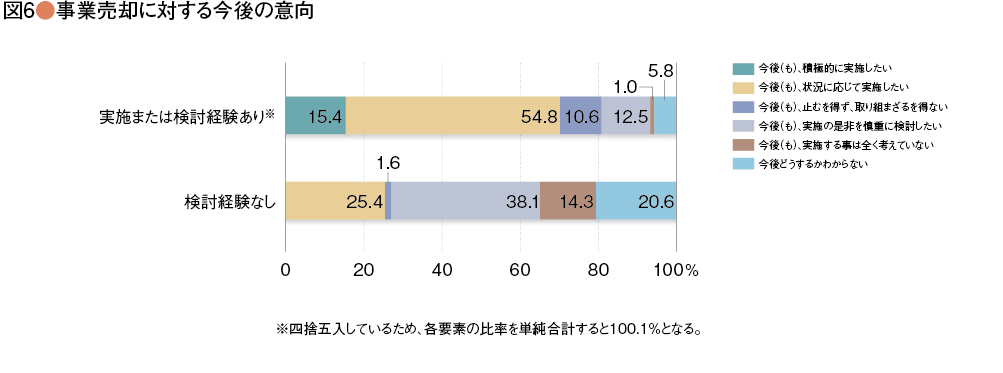

ここで、不採算事業売却の今後の意向について、「実施または検討経験あり」と「検討経験なし」の2つのグループ間の差異を見てみたい(図6)。「実施または検討経験あり」の企業群は、不採算事業の撤退・売却の意向について、「今後(も)、積極的に実施したい」(15%)と「今後(も)、状況に応じて実施したい」(55%)を合わせると、7割の企業が今後も不採算事業の売却に前向きに取り組む意向を示している。

これに対して、「検討経験なし」の企業群は、「今後(も)、積極的に実施したい」と回答した企業はなく、「今後(も)、状況に応じて実施したい」が25%にとどまっている。検討が未経験の企業の大部分は、依然として、不採算事業の撤退・売却に慎重な姿勢のままであり、経験を積むことで実行力を高める先行企業との格差はさらに拡がることが見込まれる。

事業売却経験企業におけるアプローチの実態

ここからは、「実施または検討経験あり」の企業は、どのように事業売却を判断し、実行上の課題と向き合っているか、について見ていきたい。

将来の事業戦略および収益性に貢献しない事業が売却対象

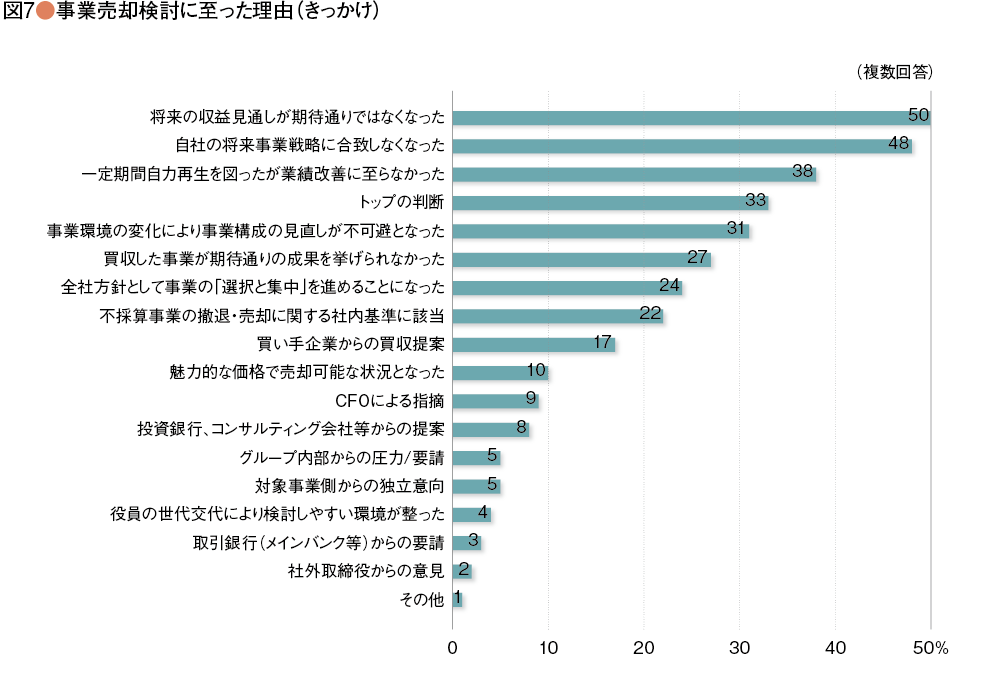

「実施または検討経験あり」の企業が不採算事業の売却に至った理由(きっかけ)としては、「将来の収益見通しが期待通りではなくなった(50%)」が最も多い回答を得た。次に、「自社の将来事業戦略に合致しなくなった(48%)」、「一定期間自力再生を図ったが業績改善に至らなかった(38%)」、(間に「トップの判断(33%)」を挟み)「事業環境の変化により事業構成の見直しが不可避となった(31%)」、「買収した事業が期待通りの成果を挙げられなかった(27%)」が続く。要するに、将来の事業戦略および収益性に貢献しないと判断された事業が売却検討の対象となっている(図7)。

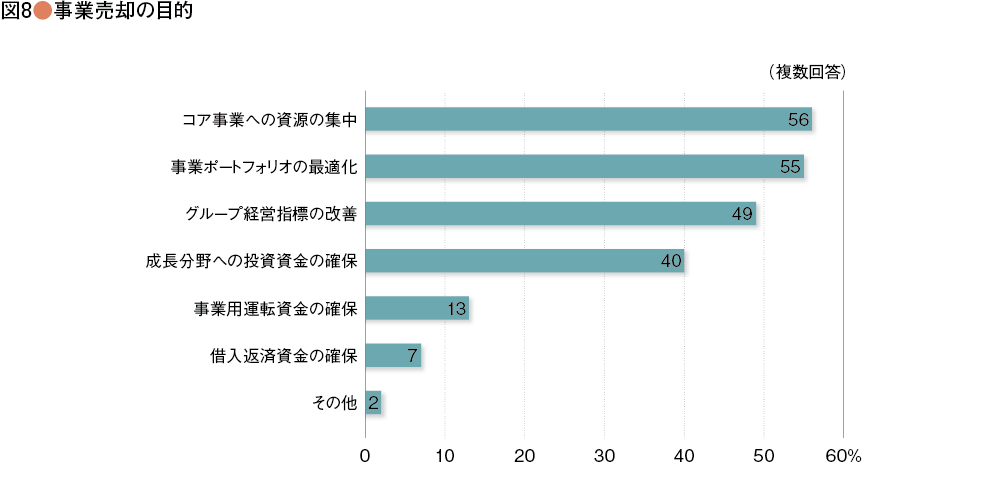

事業売却の目的としては、「コア事業への資源の集中(56%)」とこれに関連する「事業ポートフォリオの最適化(55%)」が最も多くの回答を得ている。その反面、「資金確保」に関わる項目の回答率は相対的に低い水準にとどまった。手元資金の潤沢さから、運転資金や借入金返済原資を捻出する必要性は低い一方、成長分野への大型投資資金の確保や適正な事業ポートフォリオ実現という企業活動の一環として、事業売却に取り組む姿がうかがわれる。言い換えると、自社が目指すべき適正な事業ポートフォリオや成長シナリオを描き切れていない企業にとっては、事業売却は進めづらいと言える(図8)。

売却時の要点はトレードオフを考慮した売却先選定と従業員への十分なケア

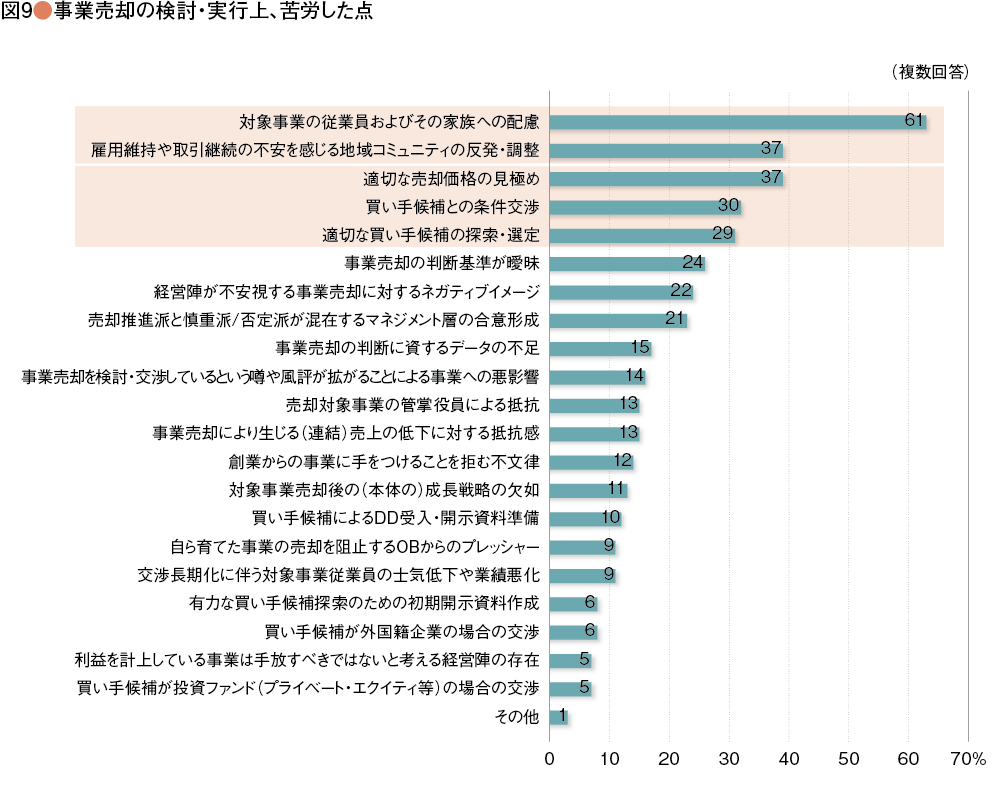

事業売却を経験した企業が、検討および実行過程において最も苦労しているのは、大きく括ると「従業員および地域コミュニティへの配慮」と「売却先の選定および条件に関するもの」の2つである(図9)。

雇用の流動性が低い日本の大企業社会においては、事業売却により対象となる従業員や地域コミュニティが不利益を被るようなことになれば、企業の評判に傷がつくことにもなりかねない。しかしながら、これを避けるために、雇用維持を売却の条件にすることは、特に不採算事業の場合、買い手による対象事業の評価額を下げることにもなりうる。売却先選定においては、このようなトレードオフの関係にも考慮すべきである。

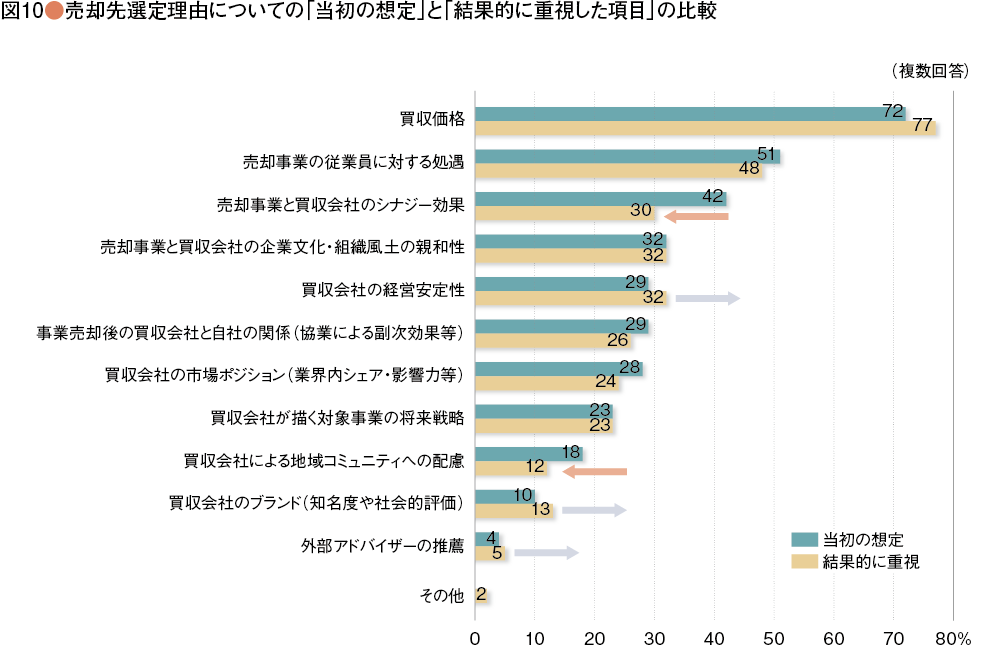

売却先選定理由については、図10に「当初の想定」と「結果的に重視した項目」の比較を示す。

売却先選定理由の上位2項目は、「当初」「結果的に」ともに、「買収価格(72%→77%)」と「売却事業の従業員に対する処遇(51%→48%)」が占めており、その重要性の高さがうかがわれる。ただし、前者は結果的に重視した回答率がアップする一方、後者はややダウンしており、「買収価格」の優先度が増している点は興味深い。

その他、「結果的に重視した」とする回答率が「当初の想定」を上回った選択肢は、「買収会社の経営安定性(29%→32%)」「買収会社のブランド(知名度や社会的評価)(10%→13%)」「外部アドバイザーの推薦(4%→5%)」の3項目となっている。

反対に、「売却事業と買収会社のシナジー効果(42%→30%)」「買収会社による地域コミュニティへの配慮(18%→12%)」などは、「当初の想定」より比較的大きくダウンしている。

やはり、事業売却を決断する際には、最後は、価格が重視されるのは当然のことであり、それに加えて、買収会社の「経営安定性」や「ブランド」により、親元企業が対象事業の従業員他ステイクホルダーに対して安心感を与える説明ができることが重要といえる。買収会社とのシナジー効果や地域コミュニティへの配慮については、最終的には、買収会社に委ねることで落とし所を見つけるのが現実的であろう。

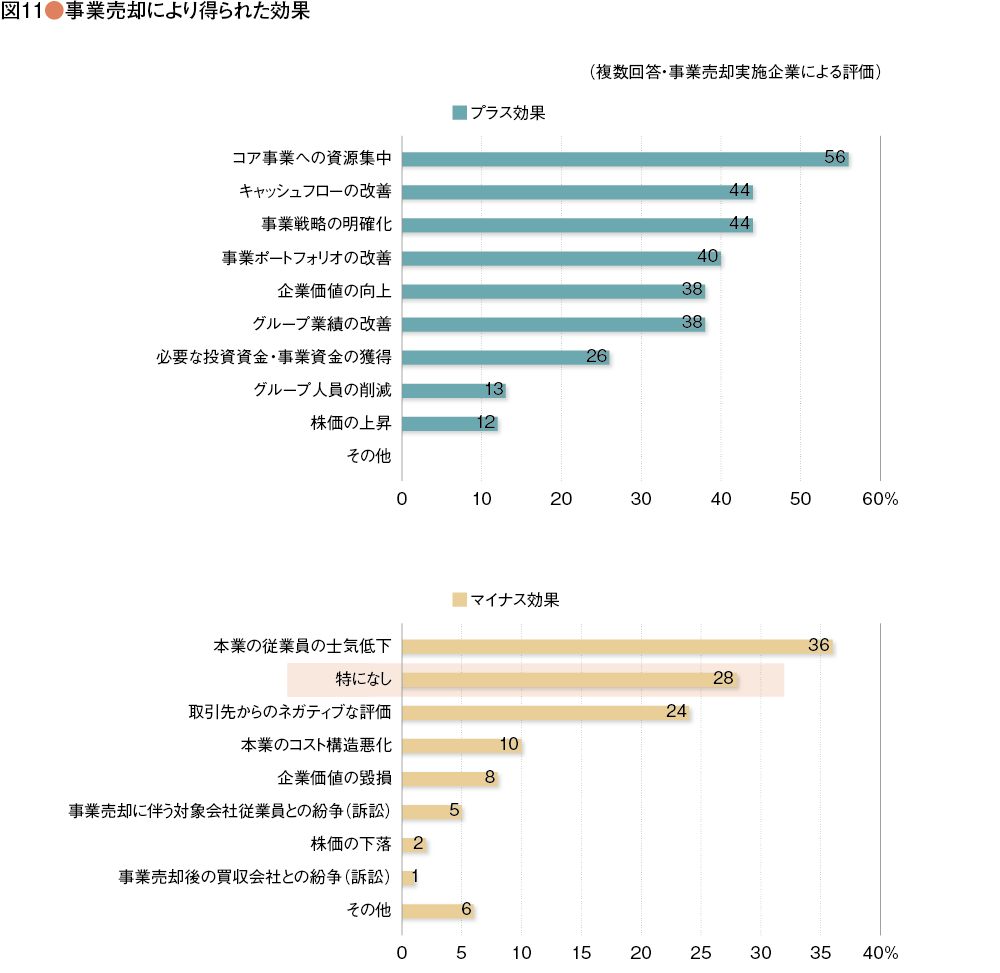

事業売却を経験した企業による自社の実績に対する評価(図11)のうち、プラスの効果としては、「コア事業への資源集中(56%)」がトップにきており、回答企業の過半数が、先に述べた「事業売却の目的」に合致した結果が得られたとしている。

一方、マイナス効果として認識されている項目としては、「本業の従業員の士気低下(36%)」が最も多くの回答を得ている。事業売却の検討・実行プロセスにおいては、売却対象事業の従業員に対する配慮だけでなく、本業の従業員の士気低下に対しても、売却後を含め、十分なケアを怠らないことが肝要と言える。

買収と売却の併用バランスについて

企業間でギャップが見られる事業再構築への取り組み

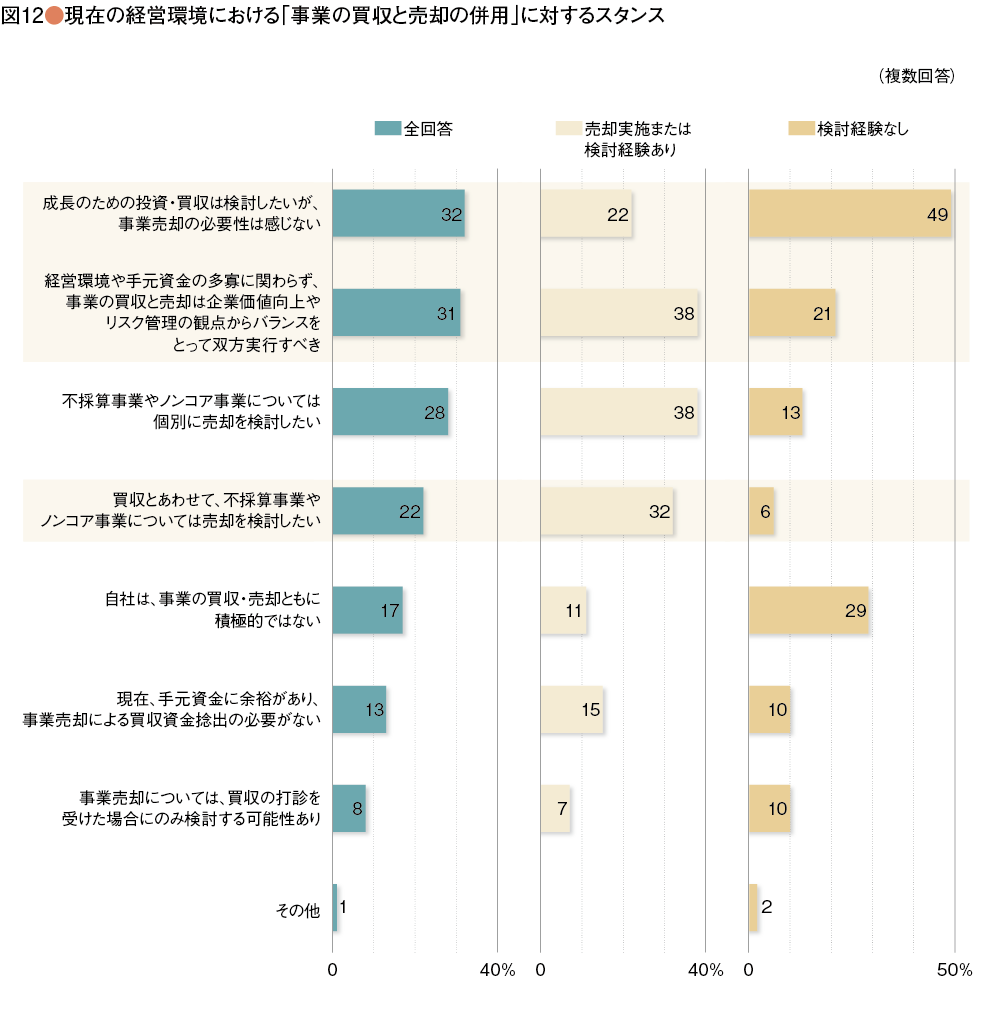

事業売却の実態について理解が深まったところで、少し目線を変えてみたい。前出の「事業売却の目的」についての質問に対して、過半数の企業が「事業ポートフォリオの最適化」と回答しているように、事業売却は、企業が事業の買収・売却を伴う新陳代謝を通じて、持続的成長のための健全な事業ポートフォリオを再構築する活動の一部として捉えるべきである。このような観点から、「事業の買収と売却の併用」について、現在の経営環境における企業の認識を質問したところ、次のような傾向が見られた(図12)。

全回答に占める割合からは、「成長のための投資・買収は検討したいが、事業売却の必要性は感じない(32%)」とする回答と「経営環境や手元資金の多寡に関わらず、事業の買収と売却は企業価値向上やリスク管理の観点からバランスをとって双方実行すべき(31%)」とする回答がいずれも3割を超え、異なるスタンスを持つグループがほぼ同じ割合で存在するかのように見える。

これを「事業売却実施、または、検討経験あり」と回答したグループと「検討経験なし」と回答したグループごとに分けて集計すると、図12の右半分に示す通り、両者の間には、真逆の傾向が見られた。「実施、または、検討経験あり」のグループには、事業の売却と買収を併用し、積極的な事業ポートフォリオ最適化を志向する企業が多く存在し、そのための社内管理体制の高度化にも先んじていることが推察される。

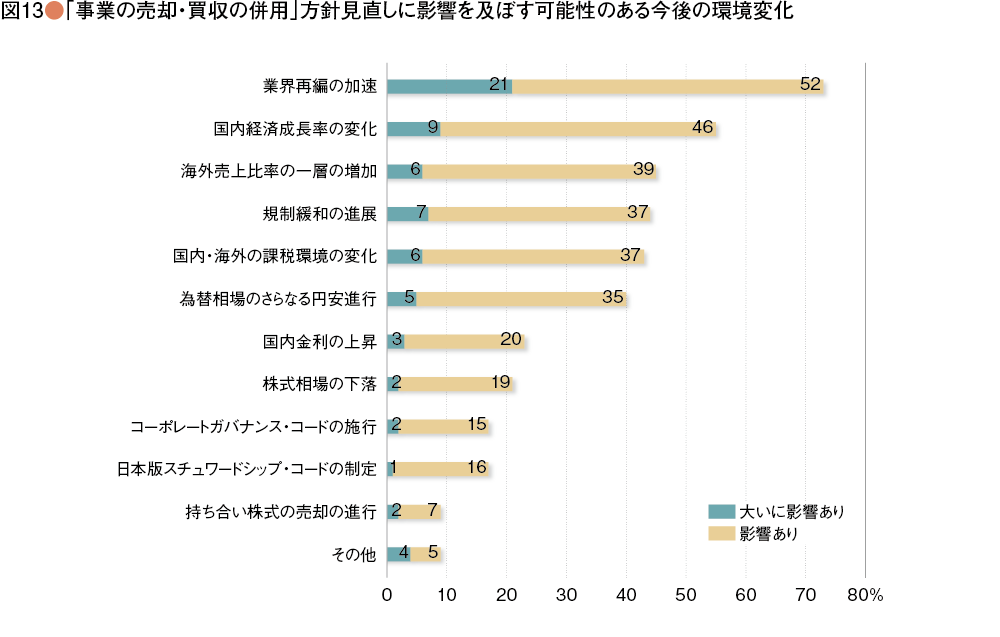

次に、「事業の売却・買収の併用」についての方針見直しに影響を及ぼす可能性のある経営環境の変化について質問したところ、「業界再編の加速(大いに影響あり+影響あり=73%)」と「国内経済成長率の変化(大いに影響あり+影響あり=54%)」の2項目の回答率が5割を超え、他を大きく引き離す結果となった。パイが縮小する国内市場においては、より一層の業界再編が必要な事業領域もあることを既に想定していることの表れであろう。

今後の環境変化への対応の基本スタンス

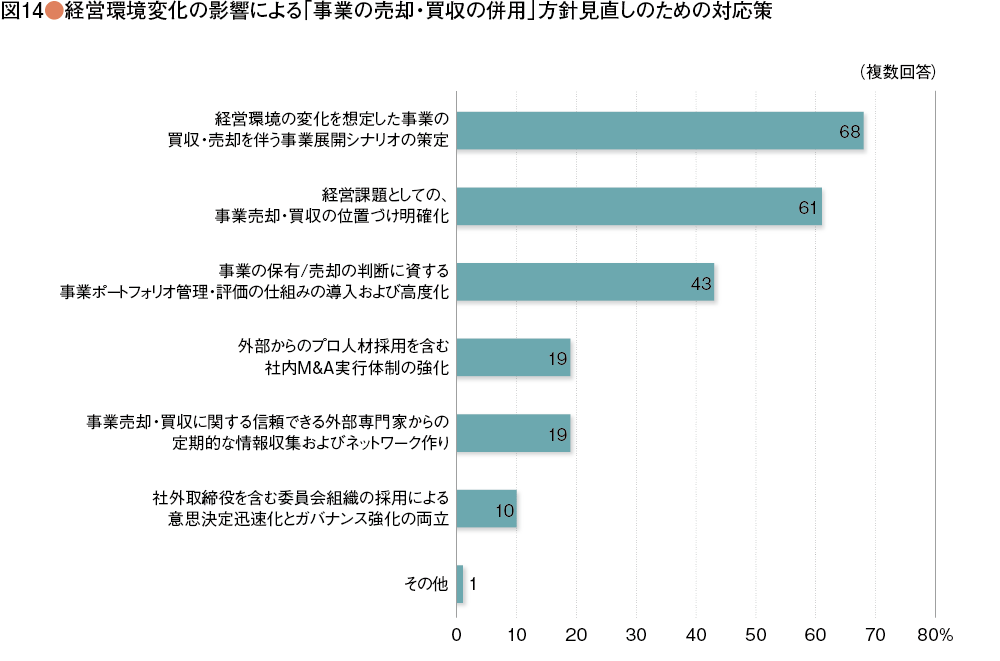

これに関連する『経営環境変化の影響に対応する「事業の売却・買収の併用」についての方針見直しのための対応策』として重視する選択肢の回答で最も多かったのは、「経営環境の変化を想定した事業の買収・売却を伴う事業展開シナリオの策定(68%)」である。これに続く、「経営課題としての、事業売却・買収の位置付け明確化(60%)」「事業の保有/売却の判断に資する事業ポートフォリオ管理・評価の仕組みの導入および高度化(43%)」の回答率の高さからも、(少なくとも今回のアンケートの対象であるCFO組織においては、)今後の経営環境の変化に対応するため、従来からの枠組みを超えた大胆な事業ポートフォリオ最適化のための打ち手が必要であり、それを組織的な意思決定機構の中で機能させるための仕組みが必要であることは多くの企業で認識されていることがうかがわれる(図14)。

おわりに

事業売却・買収を伴う事業ポートフォリオの大胆な入れ替えは、終身雇用、年功序列を重んじてきた日本的経営スタイルには、なじまないとする考えは根強いが、今回のアンケートからは、日本企業も、国内市場の本格的な縮小に直面する中、グローバルな市場において勝者であり続けるために、従来の殻を破った打ち手が求められていることを認識している企業が多数存在することが確認された。

ただし、頭では分かっていても、組織全体を動かし、実行にこぎつけるには、まだまだ越えなければならないハードルが数多く存在している。当面は、来たるべき環境変化に備えて、いざとなれば売却できる可能性のある事業を温存しておくことには価値がある。株主への対応に煩わされることを避けるため、現金の形でなく、むしろ将来の換金可能性を期待して事業という形で保有することに一定の合理性は認められるだろう。

しかし、既に、実行を積み重ねている企業は、経験から学ぶことにより、ますます組織能力に磨きをかけており、実行に踏み込めていない企業との格差が今後さらに広がっていくことが見込まれる。事業売却経験済み企業のうち3割近くは、事業売却により被ったマイナス効果は特になかったと回答(図11)していることは、未経験企業にとって勇気づけられる示唆といえるだろう。

[調査の概要]

テーマ:持続的成長を支える事業の評価と再構築に関する課題

主催:日本CFO協会

連携・協力:高度金融人材産学協議会(事務局:経済産業省経済産業政策局産業資金課)

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数:167件

調査方法:オンライン上でのアンケート調査

調査期間:2015年7月14日から2015年7月29日

[回答者のプロファイル]

業種:製造業42%、卸売業11%、サービス業26%、金融業5%、小売業3%、その他13%売上高:1兆円以上16%、5千億円~1兆円未満16%、1千億円~5千億円未満16%、1百億円~1千億円未満26%、1百億円未満26%

海外売上高比率:70%以上9%、50%以上~70%未満15%、20%~50%未満16%、10%~20%未満9%、10% 未満51%

2015年9月15日

スペシャルコンテンツ No.1

-

<br>─理念から実践へ:行動規範を実効性があるものにするために─")