![]()

![]()

2017年1月16日

ベンチャー企業のM&Aにおける留意点

淵邊 善彦

東京大学法科大学院教授・TMI総合法律事務所弁護士

ベンチャー企業が成長するためには、自社の資源だけではなく、他社の資源を有効に活用することが大切である。M&Aは、既にある事業を取得することによって起ち上げにかかる時間を買うことができ、ある程度利益やリスクを想定することができるため、ベンチャー企業によって活用されることが増えている(買い手としてのM&A)。

他方で、ベンチャー企業にとっては、M&Aは株式公開とともに、エグジット(出口戦略)の重要な選択肢となる。株式公開をあきらめた場合や、売却資金で新たな事業を行う場合などは、大企業やファンドに売却することによって創業者利益を得るとともに、その事業は新たな経営者の下で継続することになる(売り手としてのM&A)。

以下では、CFOがいるような大企業の立場から見て、ベンチャー企業を買収する際の法的留意点を中心に解説する。なお、ベンチャー企業の経営者向けに書かれた『起業ナビゲーター』(菅野健一・淵邊善彦、東洋経済新報社、2016)は、ベンチャー企業を買収する際にも参考になる。

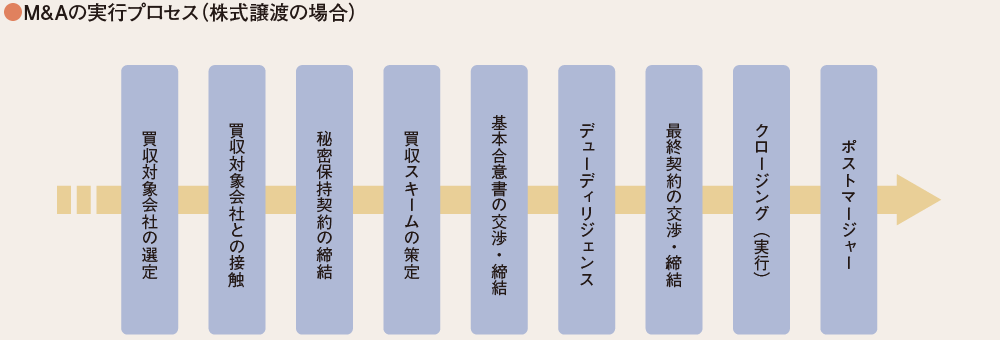

M&Aのプロセスの概要は以下の図のとおりである(株式譲渡の場合の例)。相手を見つけるまでは時間をかけて進めるが、基本合意書を締結してからは3~6カ月程度で一気にまとめるのが一般的である。ベンチャー企業が対象会社の場合、意思決定が速く、案件規模もそれほど大きくないため、大企業同士のM&Aよりスピーディに進むのが一般的である。

2017年1月16日