![]()

![]()

2016年11月15日

財務マネジメント・サーベイ

企業のグローバル化に伴う

財務・リスク管理体制の実態と課題

~調査結果概要および財務・リスク管理体制の高度化に向けて~

福永 健司

PwCあらた有限責任監査法人

財務報告アドバイザリー部 パートナー

昨今、多くの日本企業がグローバルに事業展開を進めており、その海外売上比率は、2005年の35.1%から2015年の58.3%(日本貿易振興機構「ジェトロ世界貿易投資報告」2016年版)と10年で23.2%拡大し、6割近くを占めるまでになっている。事業展開のグローバル化が進む中、流動性管理や為替リスク管理をグローバルで行うことはもちろんのこと、管理の「効率性」も求められるようになってきている。流動性管理における「効率性」とは資金効率の向上であり、グループ内で資金を融通することで負債を削減することや、資金繰りの精緻化を行うことによる手元資金の最小化を通じた負債の削減といった取り組みが挙げられる。

為替リスク管理における「効率性」とは、適切なリスク判断に基づくヘッジコストの最小化であり、グループ全体の為替エクスポージャーを集約することによる最適なヘッジ手段の選択を通じたヘッジコストの削減といった取り組みが挙げられる。流動性管理および為替リスク管理の「効率性」が求められる背景となっているものは、「グローバルベースでの経営の見える化と全体最適の実現を通じた企業価値の向上」であり、多くの日本企業がこれを目指しつつも、いまだ課題として取り組みを続けていることが本サーベイの結果から読み取れる。

本サーベイは、企業のグローバル化に伴う財務・リスク管理体制の実態と課題を把握することを目的として、日本CFO協会に登録されている企業を対象に2016年9月22日から10月5日まで調査が実施されたものである。本サーベイでは、財務部門の役割、CFOの考える課題、現状の財務・リスク管理業務の実態について調査している。

ここでは、本サーベイ結果を以下の3つのグループに分けて解説を行っていく。

1. 財務部門の役割について

2. CFOの考える課題について

3. 現状の財務・リスク管理業務について

1. 財務部門の役割について

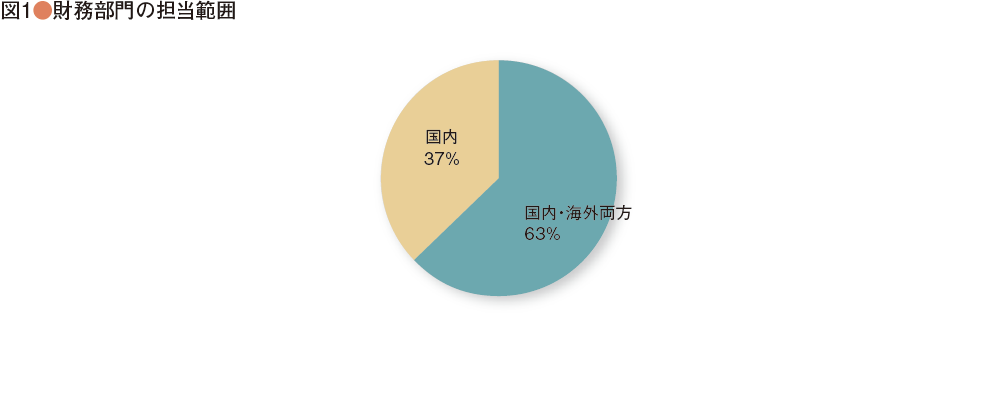

回答者が担当している業務範囲については、一部、年金を担当している回答者もあったが、多くの回答者の担当業務は、銀行関係管理や銀行口座管理、資金繰り管理、資金運用、資金調達、リスク管理、決済、M&Aサポート等であり、一般的に想定される財務部門が担う役割となっている。担当する地域では、国内のみを担当しているとの回答が37%、国内・海外の両方を担当しているとの回答が63%となり、多くの企業で国内と海外の区別なく管理を行っていることが分かった(図1)。これは、昨今の日本企業のグローバル化の進展に伴い海外事業の重要性が増したことにより、個社最適や地域最適から全体最適へと管理が移行している結果であると考えられる。回答者の役職を見ると、回答者の41%は部長・局長以上の役職者であり、これに管理職を加えると79%となっている。このことから、部長以上の役職者においては国内・海外の両方を担当しているが、管理職レベルになると、国内と海外で担当が分かれている可能性があるとも考えられる。

2. CFOの考える課題について

CFOの考える課題意識に関して、本サーベイでは、以下の3つの質問をしている。

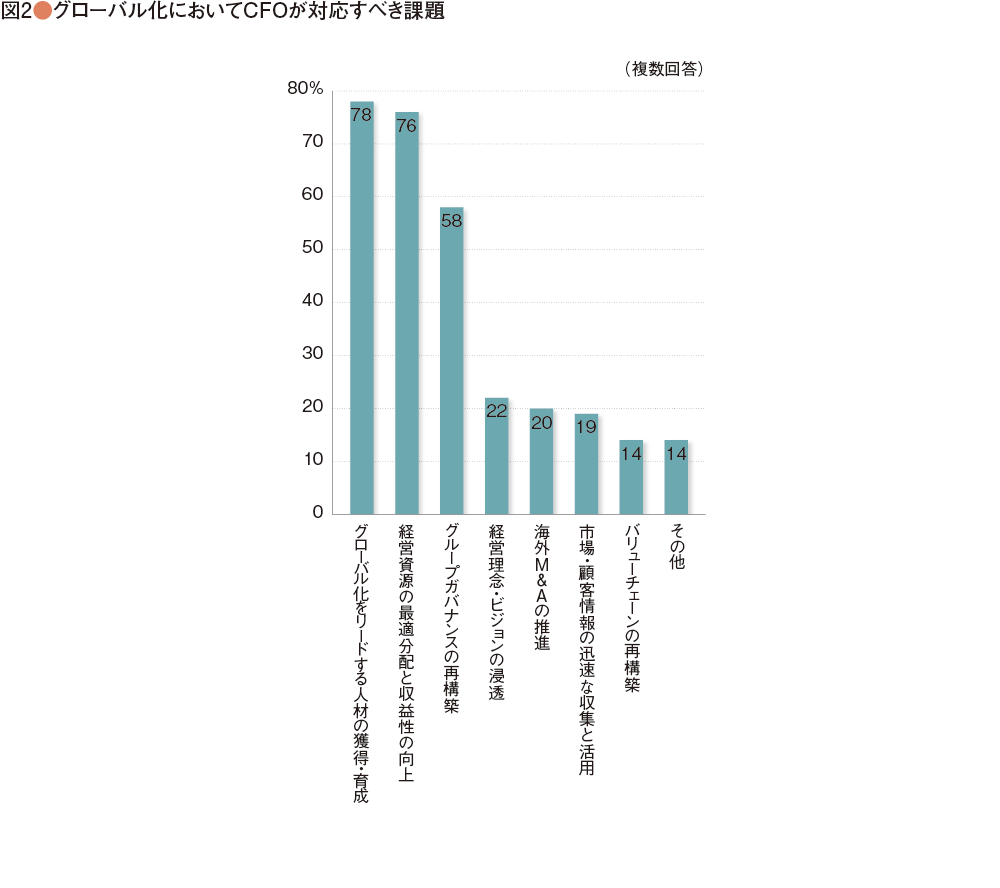

①グローバル化においてCFOが対応すべき課題(図2)

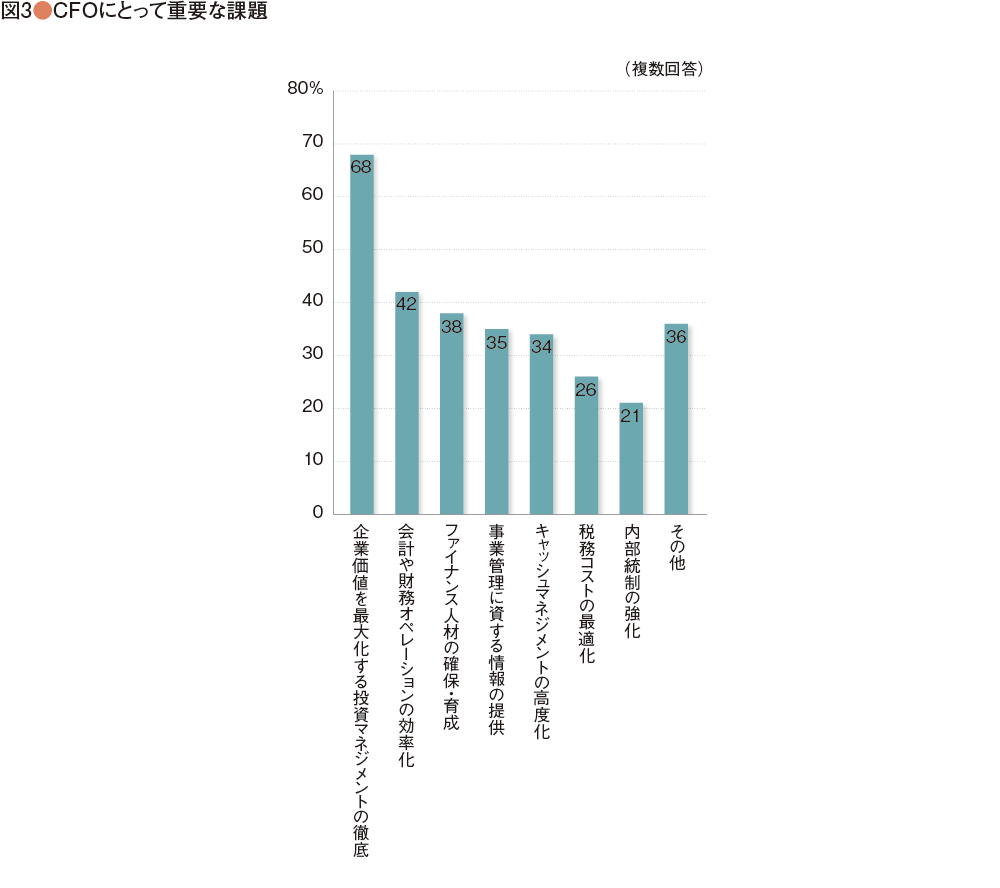

②CFOにとって重要な課題(図3)

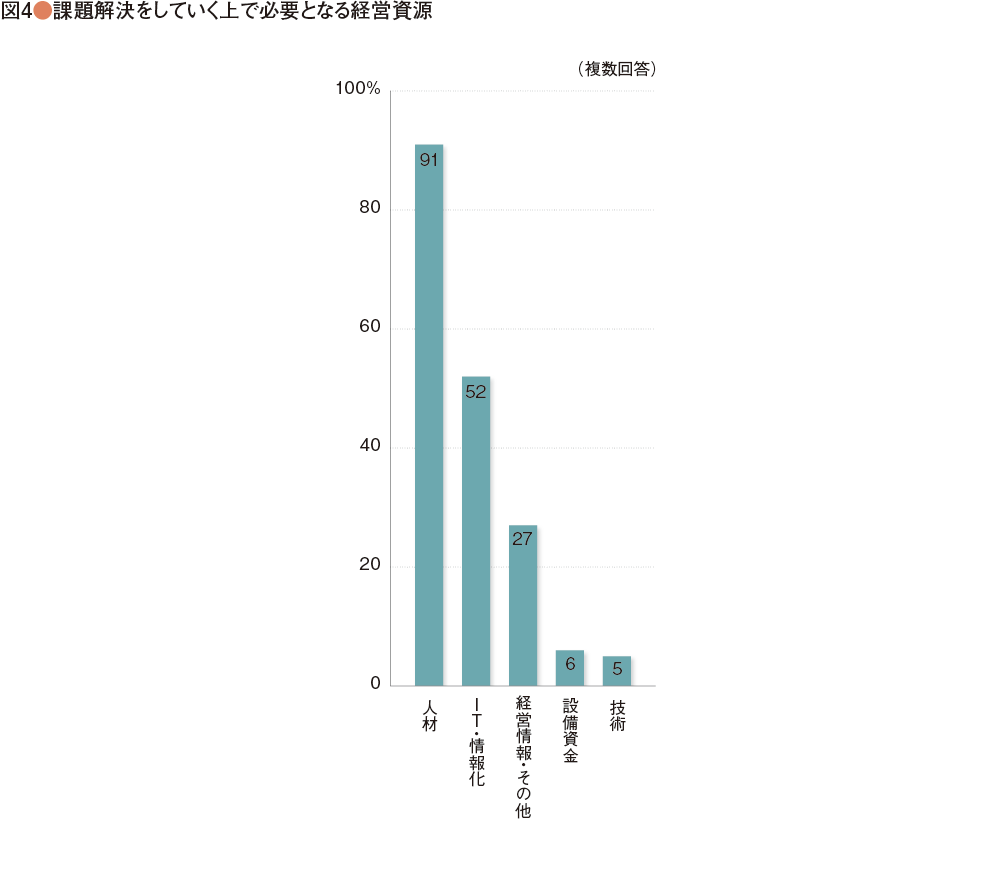

③課題解決をしていく上で必要となる経営資源(図4)

「①グローバル化においてCFOが対応すべき課題」という質問において、8割近く(78%)の回答者が、グローバル化をリードする人材の獲得・育成を課題として挙げている。事業展開がグローバル化していく中で、財務業務やリスク管理業務で求められる知識や経験についてもグローバルなものが求められており、これらの業務の高度化をグローバルで推進していけるような人材が圧倒的に不足している結果であると見ることができる。一般論となるが、日本企業の多くはローテーションを通じて幅広い知識を有するジェネラリストを育成してきたこともあり、財務業務やリスク管理業務における高い専門性を持った人材が欧米企業に比べて不足していると言われている。今後は、グローバル化を進める日本企業においても、高い専門性を持った財務・リスク管理人材を育成する必要があるのは明らかであるが、グローバル化をリードする人材の獲得・育成は、一朝一夕に達成し得るものではない。そのため、中長期的な取り組みとはなるが、例えば、グローバルで共通の財務管理システムを導入し、それをテコに財務業務の標準化を進め、人材のローテーションをグローバルベースで実施しやすくすることで育成していくという発想も有効である。なお、昨今では、比較的低価格なクラウド型のトレジャリーマネジメントシステム(Treasury Management System:TMS)が登場したことで、システムインフラ導入のハードルが従前より下がってきていることもあり、こういった財務管理システムインフラの導入を検討することも有効である。

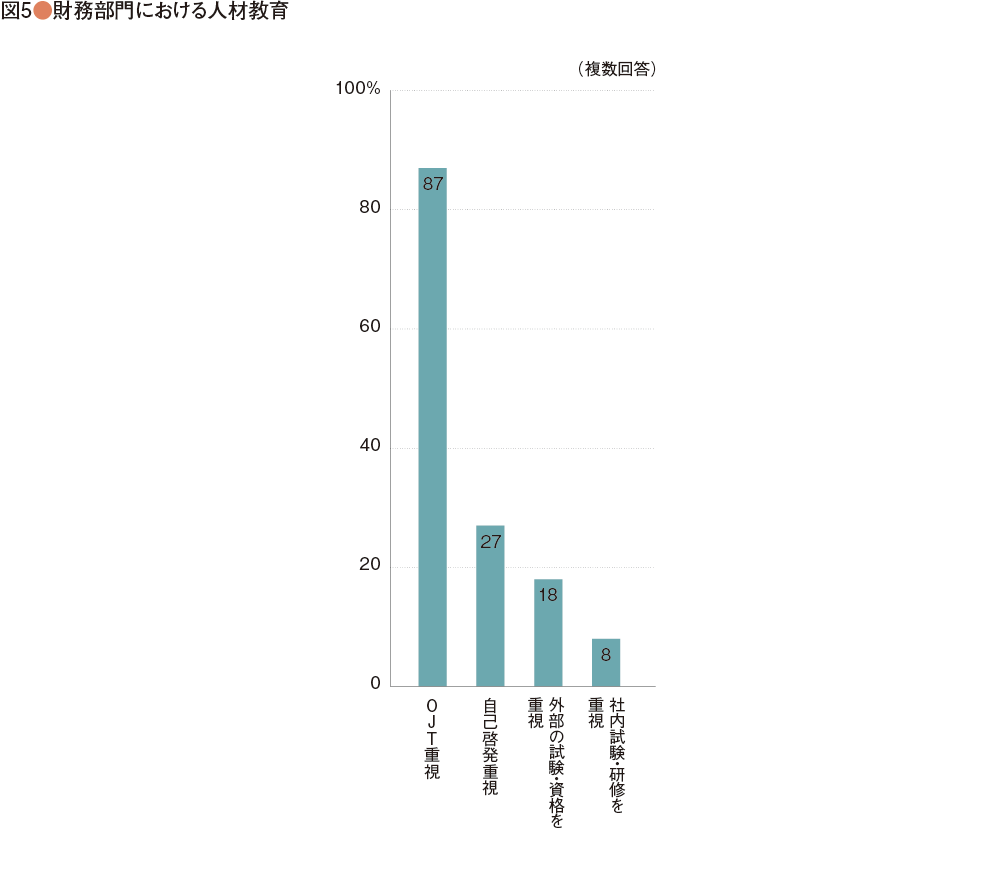

本サーベイでは、ファイナンス人材の育成方法についても質問しているが、その方法として、87%の回答者が「OJT重視」と回答している(図5)。人材を育成するためには、OJTが有効ということに疑いの余地はないが、見方を変えると、体系だった教育・研修体制が社内で整備されていないか、コストと時間をかけて外部研修を受講させるカルチャーが醸成されていない企業が多いと見ることもできる。教育・研修を行えば人材が育つわけでもないが、少なくとも、教育・研修やOJTを通じて得る知識や経験をグローバルで活用できるような環境を整えることで、財務・リスク管理業務のグローバル化をリードする人材を育てる環境を用意することはできると考えられる。

また、「①グローバル化においてCFOが対応すべき課題」という質問では、「人材の獲得・育成」とほぼ同程度の割合(76%)の回答者が「経営資源の最適分配と収益性の向上」を課題として挙げている。限られた企業のリソースを、企業価値を最大化させる投資先に分配し、企業の収益性向上に寄与するということは、財務部門における最も重要な責任の1つである。2014年8月に経済産業省が公表した通称「伊藤レポート」において、「個々の企業の資本コストの水準は異なるが、グローバルな投資家と対話をする際の最低ラインとして8%を上回るROEを達成することに各企業はコミットすべきである」としており、さらに、「ROEを売上高利益率、資本回転率、レバレッジに分解し、それぞれ日米欧で比較すると、回転率やレバレッジには大きな差がない。日本企業の低ROEは売上高利益率、つまり事業の収益力の低さによるところが大きい」としている。これが日本企業の収益性向上への取り組みを後押しする契機となっているとも考えられる。

さらに、「①グローバル化においてCFOが対応すべき課題」という質問では6割弱(58%)の回答者が「グループガバナンスの再構築」を課題として挙げている。本サーベイでは、「今後1年に想定される財務のリスク」についても調査しているが、為替リスクや金利リスクへの関心が高いことに加え、不正リスクを今後1年に想定されるリスクとして挙げている回答が多い(80%)。グローバルでの不正防止や統制構築の難しさは、日本企業が海外進出を始めた段階から存在する課題であり、多くの企業がその対応を現地企業における内部統制の構築を通じて実現してきた。一方で、日本企業の海外進出に伴い、管理対象となる子会社や取引が増加し管理負荷が増大したことにより、旧来のガバナンス体制に加え、グローバル全体を効率的かつ適時にモニタリングする態勢を構築する必要性を感じる企業が増えていることが背景にあるのではないかと推察される。

「②CFOにとって重要な課題」という質問においては、約4割(42%)の回答者が「会計や財務オペレーションの効率化」を課題として挙げている。情報の取得や集計に多くの手作業負荷をかけているケースや、膨大な情報を集計できずに管理品質や管理頻度が下がっているケース、M&Aや海外進出に伴う管理対象会社や管理対象取引の増加、より多くの時間を分析的業務に使用したいといったニーズ等さまざまな理由が考えられるが、多くの日本企業の場合、これらの要因が複合して「会計や財務オペレーションの効率化」ニーズに繫がっているものと推察される。

今回のサーベイの結果で注視すべき点として、「②CFOにとって重要な課題」という質問で「企業価値を最大化する投資マネジメントの徹底」を課題として挙げている回答者が68%で1位となったことが挙げられる。近年、非財務情報開示において自己資本利益率(Return on Equity:ROE)や総資産利益率(Return on Assets:ROA)、キャッシュコンバージョンサイクル(Cash Conversion Cycle:CCC)といった経営指標が重要視されているが、本サーベイの結果は、財務部門が企業の投資判断の初期段階から関与し、このような経営指標の達成に向けて主体的に取り組もうという課題意識の表れであるとも考えられる。

「③課題解決をしていく上で必要となる経営資源」という質問においては、「人材」を挙げた回答者が91%で、次いで、「IT・情報化」を挙げた回答者が52%となっている。この結果は、グローバルに展開する企業の課題解決を担う人材の重要性と、課題を解決していくための「手段」や「ツール」としてのシステムの重要性を表しているものと考えられる。課題解決のための「手段」や「ツール」は必ずしもシステムである必要はないが、CFOの考える課題を解決するために必要な最初の第一歩は、情報の「適時の」見える化であり、グローバルでビジネス展開している企業において効率的かつ適時に情報を見える化するための「手段」や「ツール」としては、システムの活用が有効であると考え、多くの回答者が「IT・情報化」を挙げたのではないかと推察される。

3. 現状の財務・リスク管理業務について

現状の財務・リスク管理業務については、国内・海外に分けて、本社におけるグループ会社の情報の集計頻度と財務・リスク管理に関わる方針の整備状況について調査している。本稿では、以下2つの項目に分けて解説を行う。

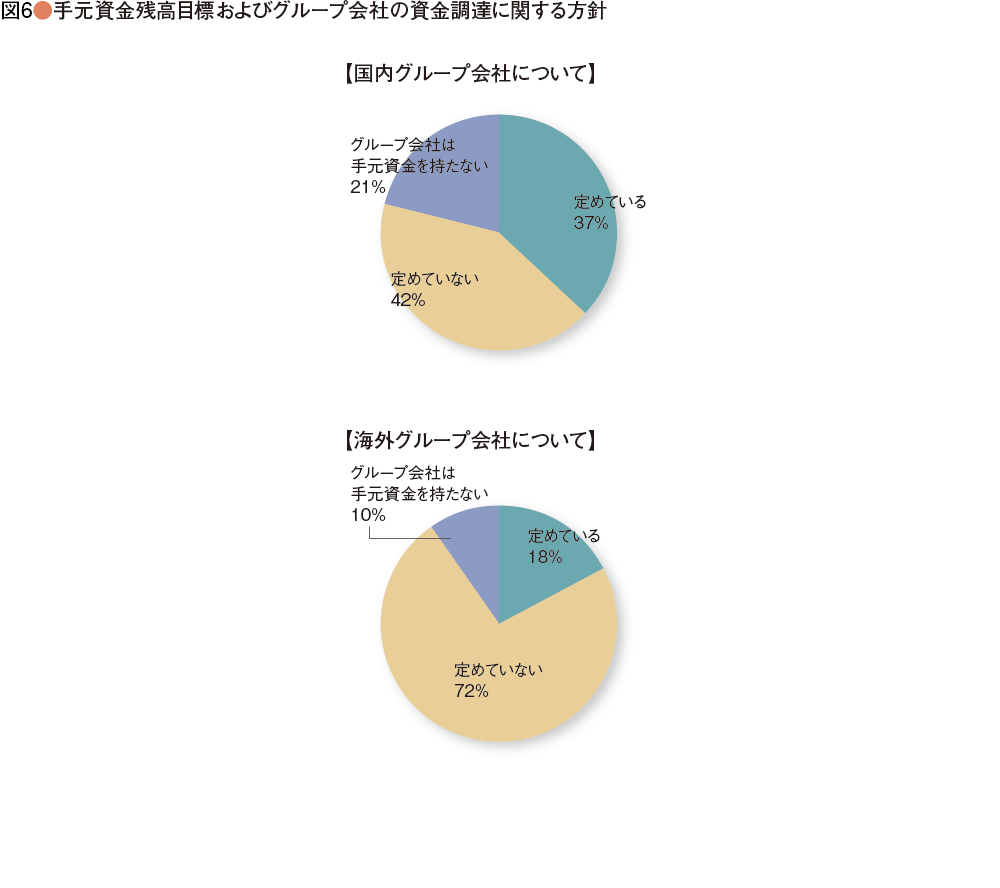

①手元資金残高目標およびグループ会社の資金調達に関する方針(図6)

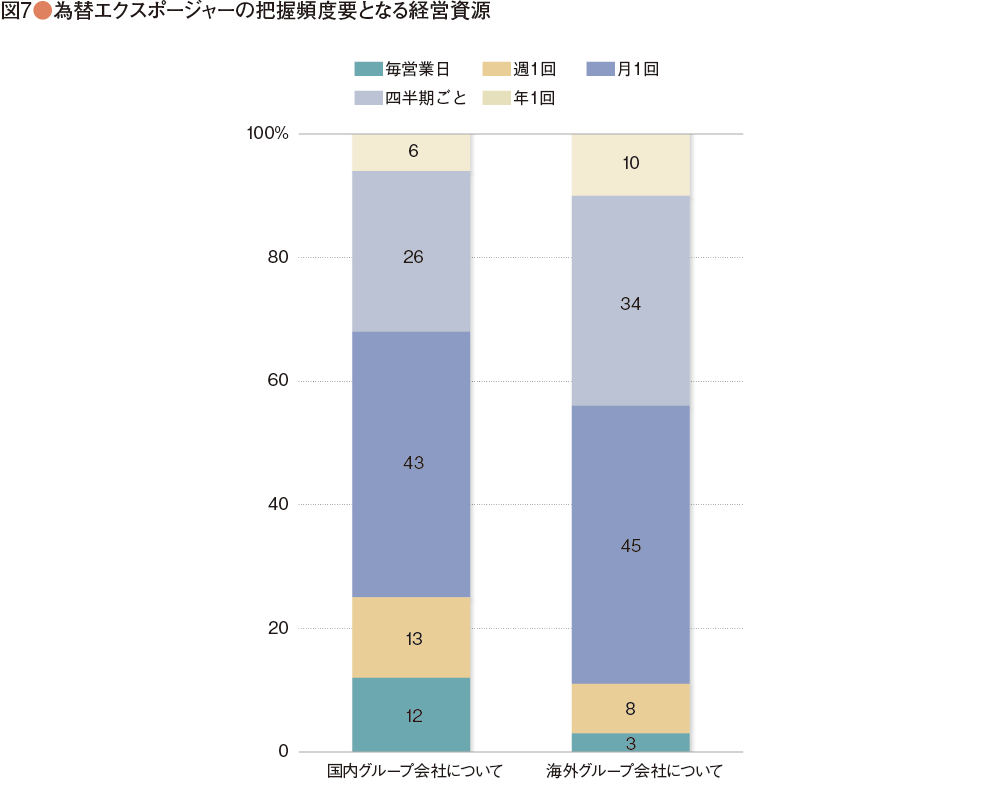

②為替エクスポージャーの把握頻度(図7)

①手元資金残高目標およびグループ会社の資金調達に関する方針

手元資金残高目標について、「定めていない」と回答した会社が、国内・海外のグループ会社で、それぞれ、42%、72%となっている。また、図には掲載していないがグループ会社の資金調達に関する方針については、「グループ会社が独自に調達」と回答した会社が、国内・海外のグループ会社で、それぞれ、18%、31%となっていた。効率的な流動性管理は、手元資金残高目標を明確に定め、当該目標に基づいて手元資金の過不足を判定し、グループで余剰となっている企業の資金を不足している企業に融通することで実現される。本サーベイの結果を見ると、資金供給自体は本社や地域統括会社、プーリングシステムを活用して実施されているように見えるが、手元資金残高目標が曖昧である会社が多く、特に海外においてこの傾向が顕著であるため、グローバルでの効率的な資金管理には、改善の余地がある可能性がある。また、サーベイでは触れられていないが、口座残高の適時把握と正確な資金繰り予測を併せて行うことも効率的な資金管理を実現するために必要な要件であり、グローバルでのグループ全体の方針設定を行うことが望ましい。

②為替エクスポージャーの把握頻度

財務業務の達成すべき目的の1つは、財務リスクの最小化である。本サーベイでは、為替エクスポージャーの把握については、国内・海外でそれぞれ43%、45%の回答者が月に1回本社にて情報を把握していると回答している。日次と週次、月次を合わせると、国内・海外でそれぞれ、68%、56%となり、多くの企業が月に1回以上為替エクスポージャーの把握を行っていることが分かった。為替リスク管理の第一歩は為替エクスポージャーを把握することであり、この点において多くの企業が既に取り組みを開始しており、関心の高さが伺える。なお、本サーベイでは触れられていないが、為替リスク管理高度化に向けては、為替エクスポージャーの把握に加え、リスクの分析、ヘッジ取引の実行、会計記帳(公正価値評価やヘッジ会計対応含む)、経営者への報告といった各プロセスにおける方針やリスク管理を行うための運営態勢を構築することが望ましい。企業によっては、海外売上高比率が低い等、金額的重要性が低い場合もあるが、まずは、自社にどの程度の為替エクスポージャーがあるかを把握し、その重要性について定量的な分析を行っておくことが望ましい。

財務業務の目的とポイント

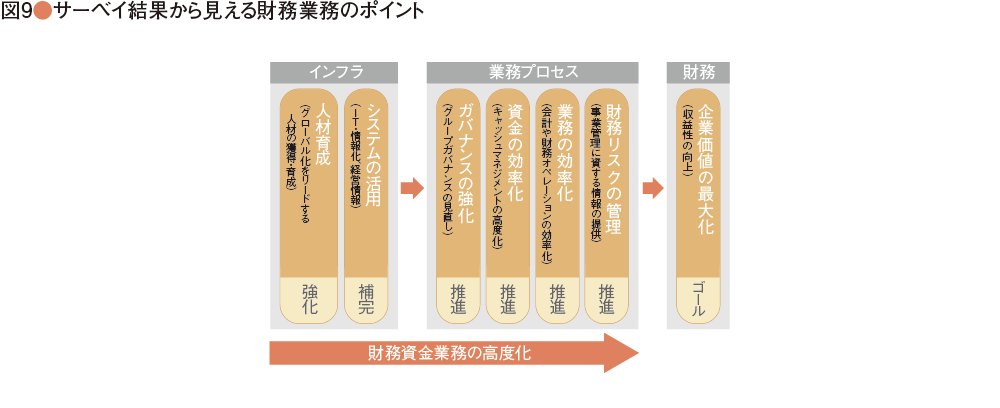

本サーベイの結果、CFOの課題として、人材の獲得・育成、会計・財務オペレーションの効率化、グループガバナンスの見直しといった項目について課題意識を持っている回答者が多いこと、また、これらの課題に対応するためには、適時にグローバル全体の情報を把握し、業務を標準化することで効率化が実現できることに既に触れた。これは、以下の4つの財務業務の目的を達成できるように業務設計を行うことで実現できるとも言い換えることができる。

①財務リスクの最小化

②資金効率の最大化

③業務の効率化・高度化

④ガバナンスの強化

このような財務業務の目的を達成できるように、今後、日本企業が取り組むに当たっては、まず、グループとして将来的に目指す将来像を明確化し、それを実現するための財務・資金管理方針を策定することが有効である。また、当該方針に沿った運営を実現するために必要なインフラを特定し、標準化と集約化を行いながら財務業務およびリスク管理業務の高度化を行っていくといった進め方が望ましいと考えられる。日本企業のグローバルでのオペレーションの重要性は増す一方であり、今後、財務業務およびリスク管理業務の高度化を考える場合には、現在の海外オペレーションの重要性だけでなく、将来の重要性も考慮に入れた上で、グローバルでどのように高度化を進めていくかという視点が重要になると考えられる。

[調査の概要]

主催:日本CFO協会

調査協力:キリバ・ジャパン株式会社

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数:283社

調査期間:2016年9月22日から2016年10月5日

[回答者のプロファイル]

業種:製造業51%、商社・卸売業13%、情報・サービス12%、建設・不動産4%、通信業3%、その他17%

売上高:5千億円以上40%、1千億円以上5千億円未満27%、5百億円以上1千億円未満10%、1百億円以上5百億円未満14%、1百億円未満9%

従業員数:5千人以上52%、1千人以上5千人未満22%、5百人以上1千人未満8%、1百人以上5百人未満13%、1百人未満5%

2016年11月15日