![]()

![]()

2016年7月15日

財務マネジメント・サーベイ

連結決算実務における現状と課題

[調査の概要]

主催:日本CFO協会

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数:293社

調査期間:2016年5月23日から2016年6月10日

M&Aや海外への事業投資などの加速に伴い、投資家や金融機関による企業の連結財務データへの要求レベルはますます高まっている一方で、連結決算をとりまとめる親会社あるいはレポーティング・パッケージを作成するグループ会社における、業務レベルや組織体制面のマネジメント力の脆弱さが指摘されている。日本CFO協会では、グループ会社を含む企業における連結決算実務を取り巻く課題とその取組み状況について実態調査を行った。

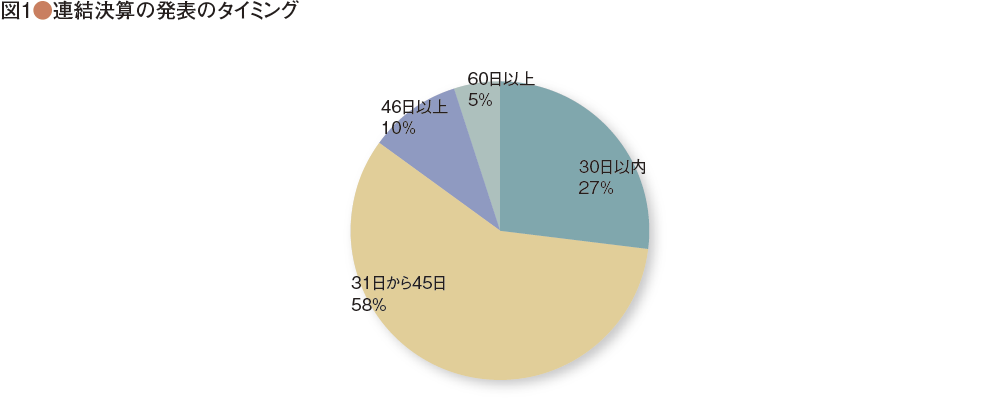

連結決算発表のタイミング

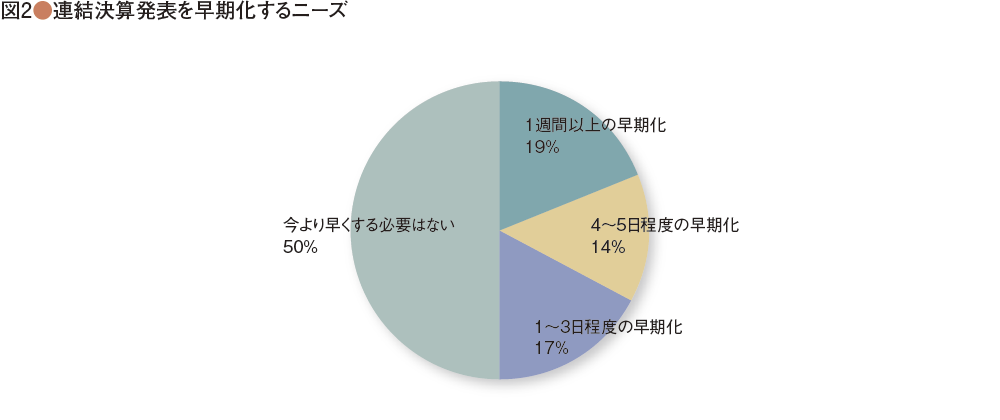

まず連結決算発表のタイミングについて聞いた結果が図1である。「30日以内」が27%、「31日から45日」が58%、46日以上が15%となっている。「発表までに31日以上かかっているのでは、既に新年度の事業活動が始まっている中では決算情報の鮮度が落ちる」(三田慎一氏・元花王執行役員)という指摘もある中で、今後の決算早期化のニーズについて、「今より早くする必要はない」と回答した会社が50%であった(図2)。

詳細を見てみると、より一層の早期化ニーズを感じているのが、「30日以内」に発表している会社ではその3割近く、また「31日から45日」に発表している会社ではその6割近くに達している一方で、発表に46日以上かかっている会社では、その5割近くが「今より早くする必要はない」と回答している。東証でも45日以内の開示が適当で、30日以内の開示がより望ましいとしており、46日以上かかっているにもかかわらず早期化の必要性を感じていないのも不思議であるが、そもそも「制度会計としての連結決算が終了すればよいとの意識で、経営管理や情報開示の目的が弱い」(中澤進氏・ビジネスブレイン太田昭和会計システム研究所長)ということの表れかもしれない。

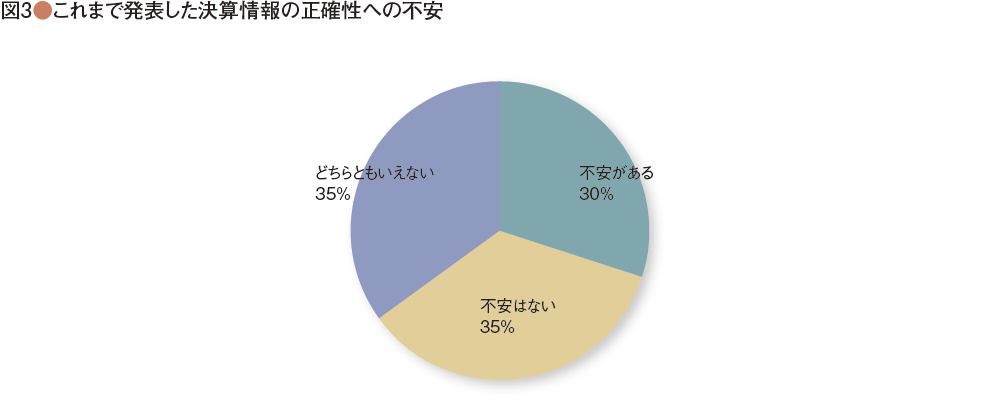

決算内容に不安がないという会社は4割以下

ちなみに、決算発表のスピードと売上規模との相関関係は見られなかった。売上規模とは関係なく、決算早期化への対応の巧拙によってスピードの差が出ているのは興味深いところであるが、果たしてその正確性には自信を持てているのだろうか。「これまで発表した決算情報の正確性に不安があるか」というストレートな質問をしてみたところ、「不安はない」と回答した会社はわずか35%しかなく、「不安がある」と回答した30%を含め、なんと65%の会社が正確性に自信を持てていないことがわかる(図3)。

これを30日以内に決算発表を行っていると回答した会社だけを調べてみたところでは、「不安がある」は21%と9ポイント減少し、「不安はない」が44%と9ポイント増えていた。また、発表に46日以上かかっている会社だけを調べてみると、「不安がある」が44%と14ポイントも増加し、「不安がない」も17%と18ポイント減少していることがわかった。短い期間で決算発表ができている会社のほうが、その正確性についても自信を持てている傾向が見て取れる。なお、正確性についての不安も、企業規模では全く関係性が認められなかった。

2000年に連結決算が導入されてからもう16年が経過し、投資家との対話が企業にとっての重要な課題として取り上げられている現在、連結決算情報の正確性に自信を持てている会社は、30日以内に発表できている会社ですら44%、全体では35%しかないのである。発表までが迅速にできていようが、連結決算業務には課題が隠れていることに間違いはないようだ。

では、こうした不安はどのような体制から生じているのだろうか。回答結果から具体的な課題を考えてみたい。

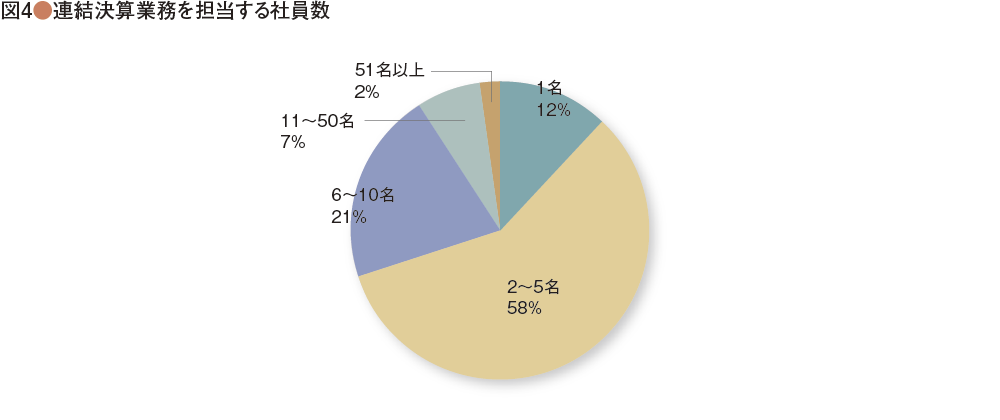

連結決算担当者の人数とスキル

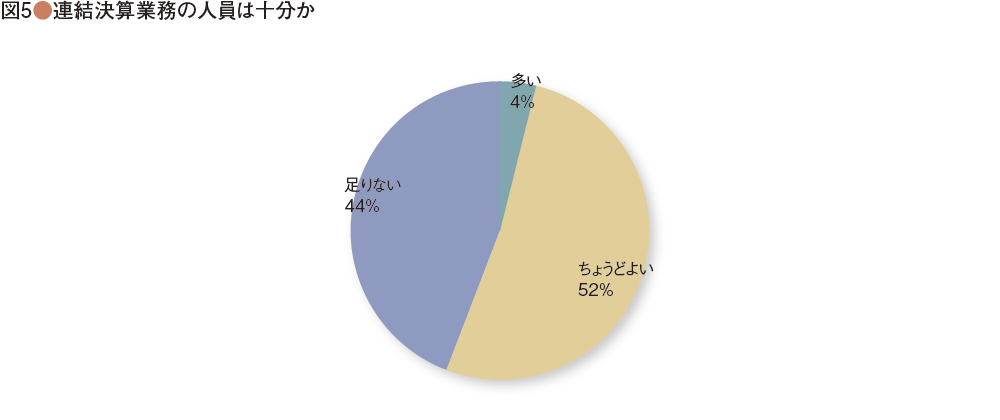

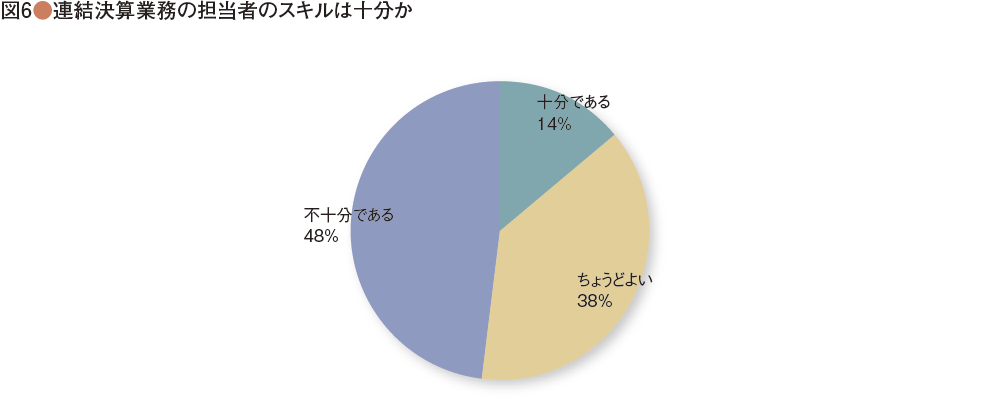

現状の連結決算業務の体制について、まずは連結決算を担当する人数について聞いてみた。図4のように「2名から5名」という会社が58%と最も多く、次いで「6名から10名」が21%、「1名」が12%となり、11名以上の体制をとっている会社は9%である。会社の規模によって人数が異なるのは当然であり、規模別に見た場合、売上5,000億円以上になると6名以上の会社が多くなっていることがわかった。では、この人員をどう見るかが次の質問である(図5)。

連結決算業務の人員は十分かとの質問に対し、「ちょうどよい」と回答している会社は52%とほぼ半数で、44%が「足りない」という回答だ。また、連結決算の担当者に十分なスキルがあるかとの質問では、「十分である」という会社はわずか14%で、「ちょうどよい」と感じている会社は38%にとどまり、「不十分である」という会社が48%にも達している(図6)。人数とスキルは関係ないと言ってしまえばそれまでだが、人数が「多い」と回答している会社を抽出してみても、スキルについてはその56%が「不十分」と回答しているし、人数は「ちょうどよい」という会社でも、その36%がスキルは「不十分」だと回答していた。人数が多いという会社ほどスキルが不十分との回答が多くあるのは、人数が多いほど担当業務が細分化されており、全体を管理できるような人材がいないということなのか、もしくは担当業務でもスキルが低いということなのか、今回の調査結果ではわからないが、人数が不足していると感じている会社が半数近くあることと、スキルが不十分と感じている会社が半数近くあることは、それぞれ独立した二つの課題であることがわかる。

30日以内に発表している会社に絞り込んで見たところでも、連結決算の担当人数の分布にも、その人員が十分と感じているかどうかの比率にも全く違いは見られなかった。担当者のスキルが十分かどうかという点でも、「不十分」という回答が40%と8ポイント減ったものの、「十分」と回答できる会社は15%と1ポイント増えた程度である。連結決算業務における人材不足とスキル不足は、どうやら日本企業全体に共通する課題であると言えるだろう。

課題はコミュニケーション能力?

「人数がちょうどよいという会社であっても、業務のさらなる効率化のためにマンパワーを振り向けることも重要であろうし、またその一方、足りないという会社でも業務プロセスの見直しや業務の標準化を行うことでマンパワーは創出可能」(前出・三田慎一氏)との指摘もあるように、同じ連結決算業務でも、どのレベルの仕事を目標としているかによって感じ方に違いが出るのかもしれない。回答者からのコメントの中にも、「集計には十分だが分析を充実させるには不十分」と書いた会社や、「開示・IRを意識した対応や改善ができる人材が不足している」という内容があったことをご紹介しておく。

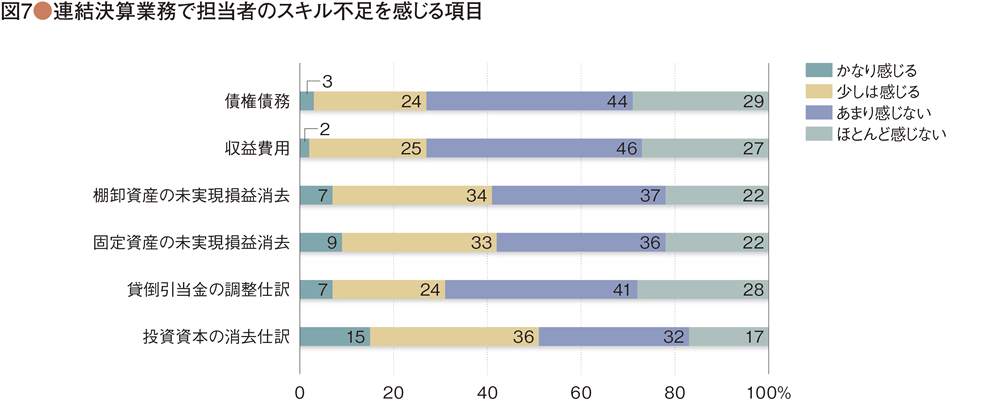

そういう点では、具体的にどの業務でスキル不足を感じるかとの質問への回答を見る限り、「かなり感じる」「少しは感じる」とを併せても、項目単位では過半数を超える項目はなかった(図7)。「個別業務というよりは、コミュニケーション能力やガイド能力のように、業務横断的に必要なスキルが不足しているということかもしれない」(前出・中澤進氏)。

ともあれ、スキルが不足しているという項目について、企業規模別に見てみると、売上100億円未満の企業では、ビジネス自体がシンプルで複雑な消去仕訳がない企業が多いためか、不足を感じている項目が多くないが、売上が500億円から1,000億円未満の企業では、棚卸資産の未実現損益消去について突出してスキル不足を感じていることがわかった。「グループ内の商流が複雑化することに比して、スキルが追いついていない状況が感じられるが、これが売上1,000億円以上の規模になると、豊富なスキルが伴ってきたり、連結決算システムへの投資ができたりしている模様」(中田清穂氏・公認会計士)である。なお、投資と資本の消去仕訳は、総じて不足感が高まっていることもわかる。

専門人材の配置が課題

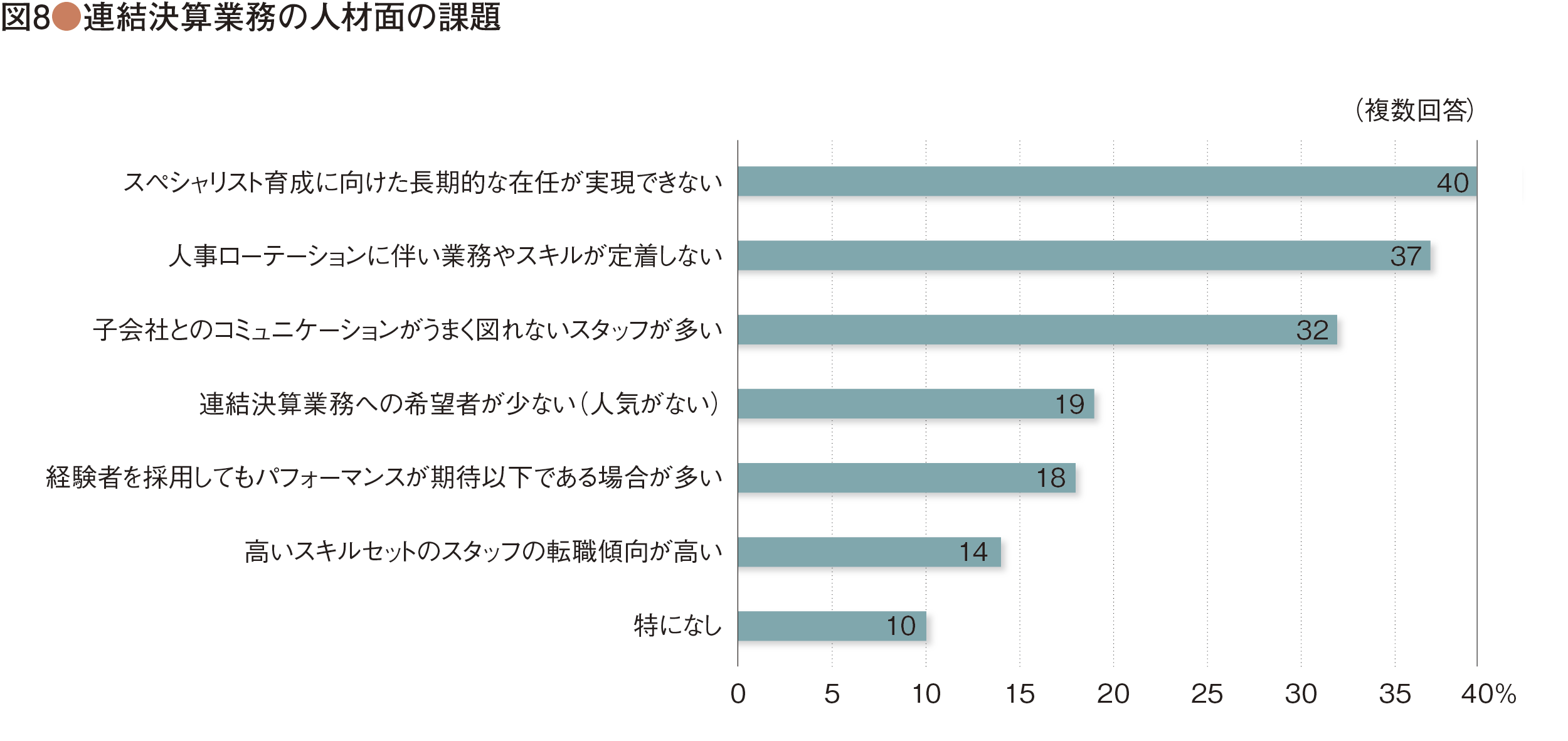

連結決算業務における人材面の課題について聞いた結果は図8の通りだ。

「スペシャリスト育成に向けた長期的な在任が実現できない」(40%)、「人事ローテーションに伴い業務やスキルが定着しない」(37%)といった人材配置に関する悩みが最も多かった。さまざまな業務をローテーションしゼネラリストとして昇進していく日本企業にとっては、連結決算のように専門性の高い業務について、人材配置の対応に問題が生じていることがわかる。これは何も連結決算ばかりでなく、国際税務、海外資金、M&Aなど、日本企業の海外展開に伴い、専門性が求められる業務分野において共通した悩みであろう。

長期的な在任の課題については、売上では100億円以上500億円未満の規模の会社が特に強く課題と認識しているようであるが、ローテーションの課題は、売上規模の拡大に伴って加速度的に深刻化している傾向が明確に出ている。特に売上5,000億円以上の規模の会社では、最も多く課題としていることがわかる。「専門性が求められる連結決算分野だからと、ベテランを何名か異動させずにいたものの、事業部門に異動させてほしいと彼ら全員から希望が来てしまった時には大変困った」(大手家電・元CFO)という悩みも少なからず聞いたことがある。「連結決算業務への希望者が少ない(人気がない)」との回答が19%あるように、担当分野として人気がないということも根本的な原因としてあるようだ。増員が困難な中でローテーションを実現させるためには、無駄の排除と業務の効率化を図るしかない。そのためには、「現行業務の洗い出しとともに、スタッフのスキル・インベントリーを明確化し、効率よく業務を担当させるという観点も必要だろう」(前出・中田清穂氏)

三番目には、「子会社とのコミュニケーションがうまく図れないスタッフが多い」(32%)という基本的なスキル不足に関する課題が続く。これは、既に述べた個別業務というよりは連結決算業務全体(経理業務全体?)に通じるスキル不足の課題のようだ。

課題解決に向けた取り組み

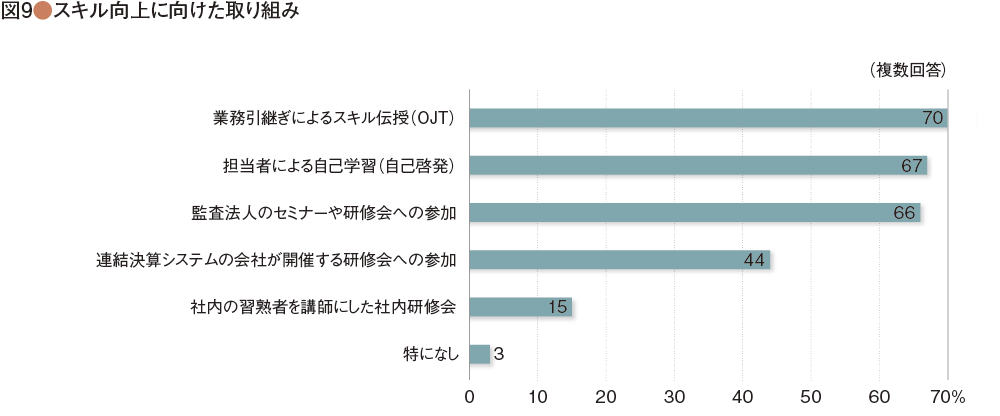

続いて、こうした課題解決に向けた取り組みを見てみたい(図9)。スキル向上に向けた取り組みとしては、「業務引継ぎによるスキル伝授(OJT)」(70%)、「担当者による自己学習(自己啓発)」(67%)、「監査法人のセミナーや研修会への参加」(66%)が圧倒的だ。OJTと自己啓発といったこの上位二つは、過去に実施した人材育成をテーマにしたサーベイでもダントツの上位である。残念ながら、あえて言えば、スタッフに期待し「会社としては何もしていない」のに等しい。しかし、「監査法人のセミナーや研修会への参加」や「連結決算システムの会社が開催する研修会への参加」がそれぞれ66%、44%と続いてきたのは、むしろ取り組みが進んできたことの証拠かもしれない。

決算発表を30日までに行っている企業だけで見たところ、順位はかわらないものの「監査法人のセミナーや研修会への参加」や「連結決算システムの会社が開催する研修会への参加」はそれぞれ71%(+5ポイント)、51%(+7ポイント)と高くなっていた。大手企業であってもセミナーや研修の予算確保に苦労するという話も聞くが、「適切なスキル・インベントリーをしていれば、連結決算の現場での品質の低下リスクを社内にアピールして、適切な人材育成予算を獲得できるのではないか」(前出・中田清穂氏)との指摘もある。

6年前に、会計専門家の活用をテーマにした調査を行ったことがあるが、その際には約8割の企業が経理・財務部門にて中途採用を行っており、そのほとんどが連結決算部門での採用となっていた。当然、中途採用によってスキル不足を補うということが主流なのかもしれないが、人材紹介会社から聞くところでは、「連結決算部門での求人は非常に高くなっているが、実務能力の見極めが難しいうえに、将来のキャリアパスの設計などもネックとなり、実際には求人の4割以下しか成約していない」という。自社スタッフのスキル向上と中途採用、どちらも課題となっているようだ。

データ収集の体制に限界が

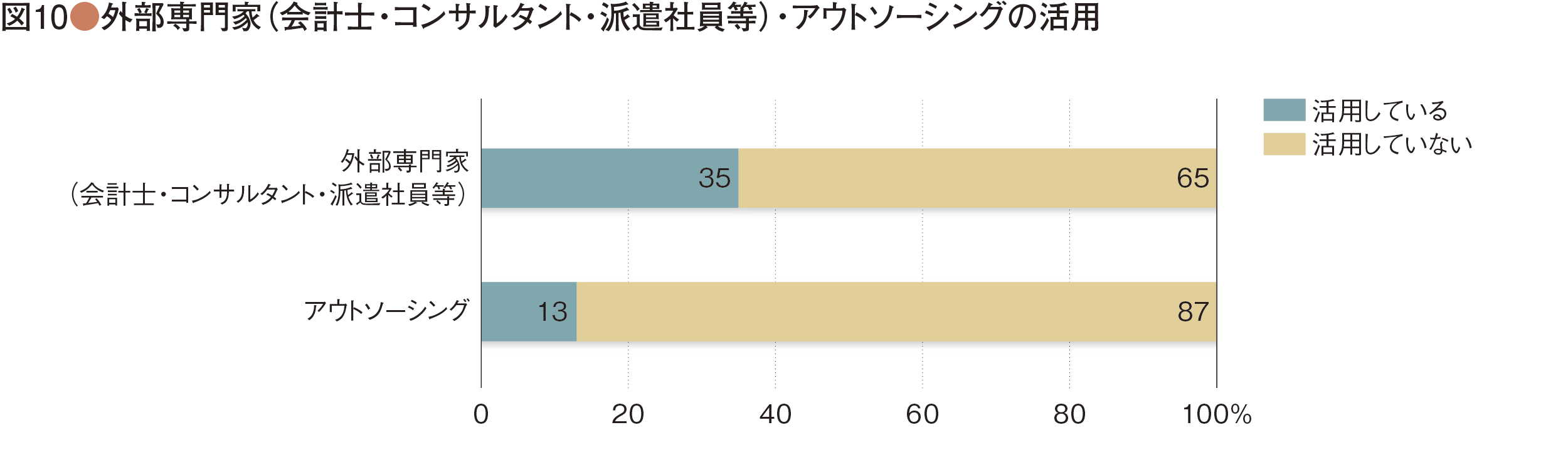

では、外部専門家・アウトソーシングによる対応状況はどうなっているだろうか。現在の活用状況を見ると、会計士・コンサルタントなどの外部専門家を活用しているケースは35%、アウトソーシングをしている企業は13%であった(図10)。これは企業規模が大きくなると増える傾向があり、売上5,000億円以上の会社だけで見るとそれぞれ46%(+11ポイント)、26%(+13ポイント)に増加していた。

専門家を中途採用するにせよ、社員の専門性を伸ばすにせよ、専門家のキャリアパスやローテーションがネックとなり、思うようにいかない会社が多いことを考えるに、もっと外部専門家の活用を増やしていくべきではないだろうか。連結決算業務が属人的で複雑化していたり、ともするとブラックボックスとなっている会社もあるようだが、「業務プロセスの見直しや標準化を行うことで、アウトソーシングやERPパッケージの利用もしやすくなるはず」(前出・三田慎一氏)である。

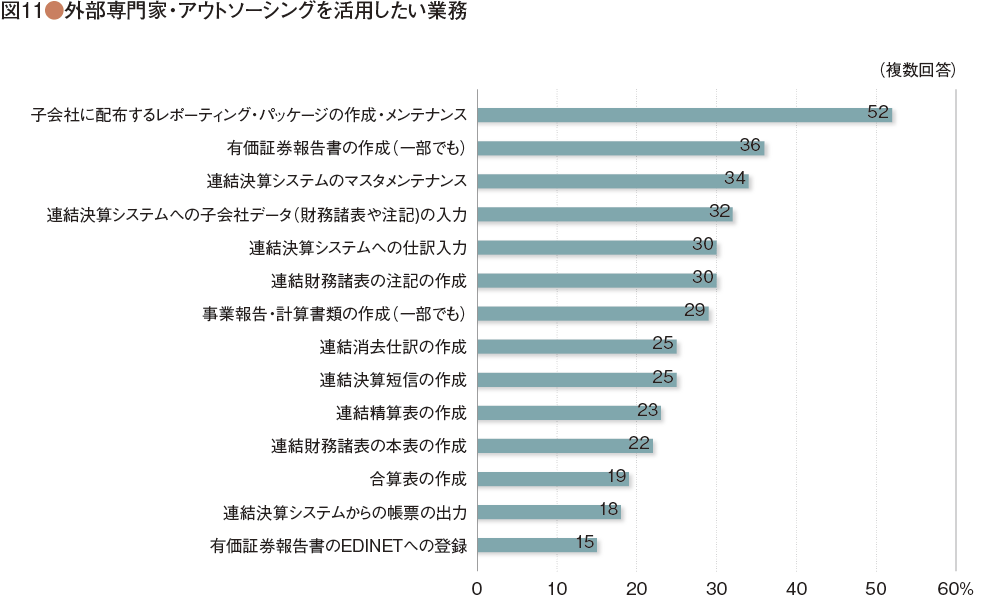

実際に、外部専門家やアウトソーシングを活用したい業務について聞いたところ、「子会社に配布するレポーティング・パッケージの作成・メンテナンス」が52%ともっとも高く、特に売上5,000億円以上の会社ではこれが66%とダントツであった(図11)。

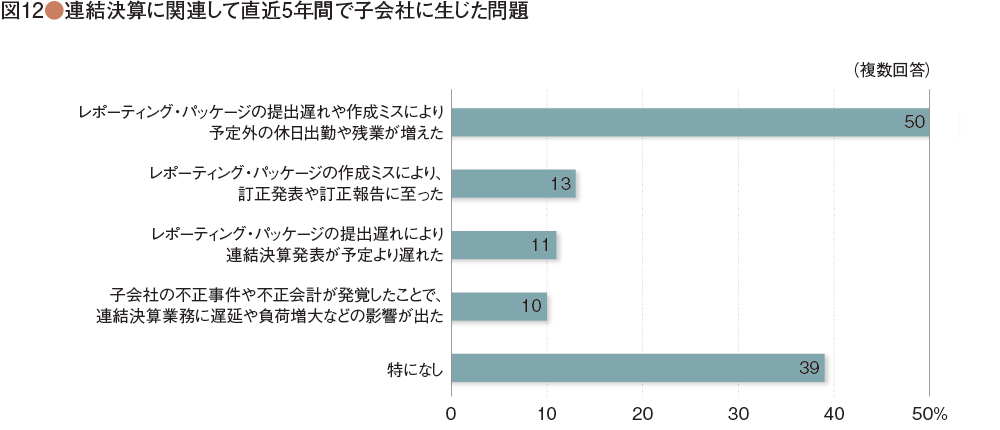

「レポーティング・パッケージの作りがまだ発展途上なのか、報告データが年々増加していてデータ収集が限界に近づいているのかもしれない」と指摘するのは前出の中澤進氏だ。「連結決算に関連して、直近5年間で子会社でどのような問題が発生したか」の質問で、「レポーティング・パッケージの提出遅れや作成ミスにより予定外の休日出勤や残業が増えた」が50%にも達しており、作成ミスによって「訂正発表や訂正報告に至った」(13%)や「連結決算発表が予定より遅れた」(11%)といった事故も起きていることがわかる(図12)。

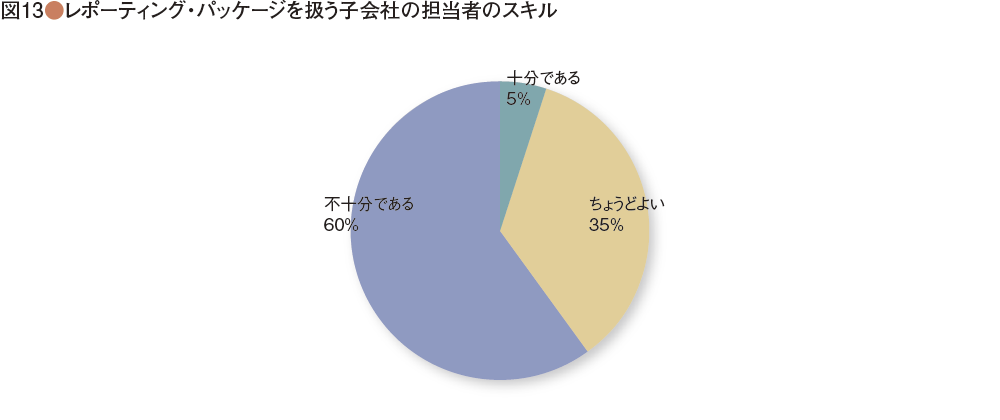

レポーティング・パッケージを扱う子会社の担当者のスキルについても60%が「不十分」と回答しており(図13)(これは30日以内に発表している会社だけで見ても53%もあった)、いかに本社の連結スタッフへの負荷が高くなっているかが容易に想像できる。前出の三田慎一氏は「孫会社のデータも直接親会社で連結決算に取り込むといったフラット連結方式も、決算の早期化やデータの正確性の確認に有効ではないか」とコメントする。

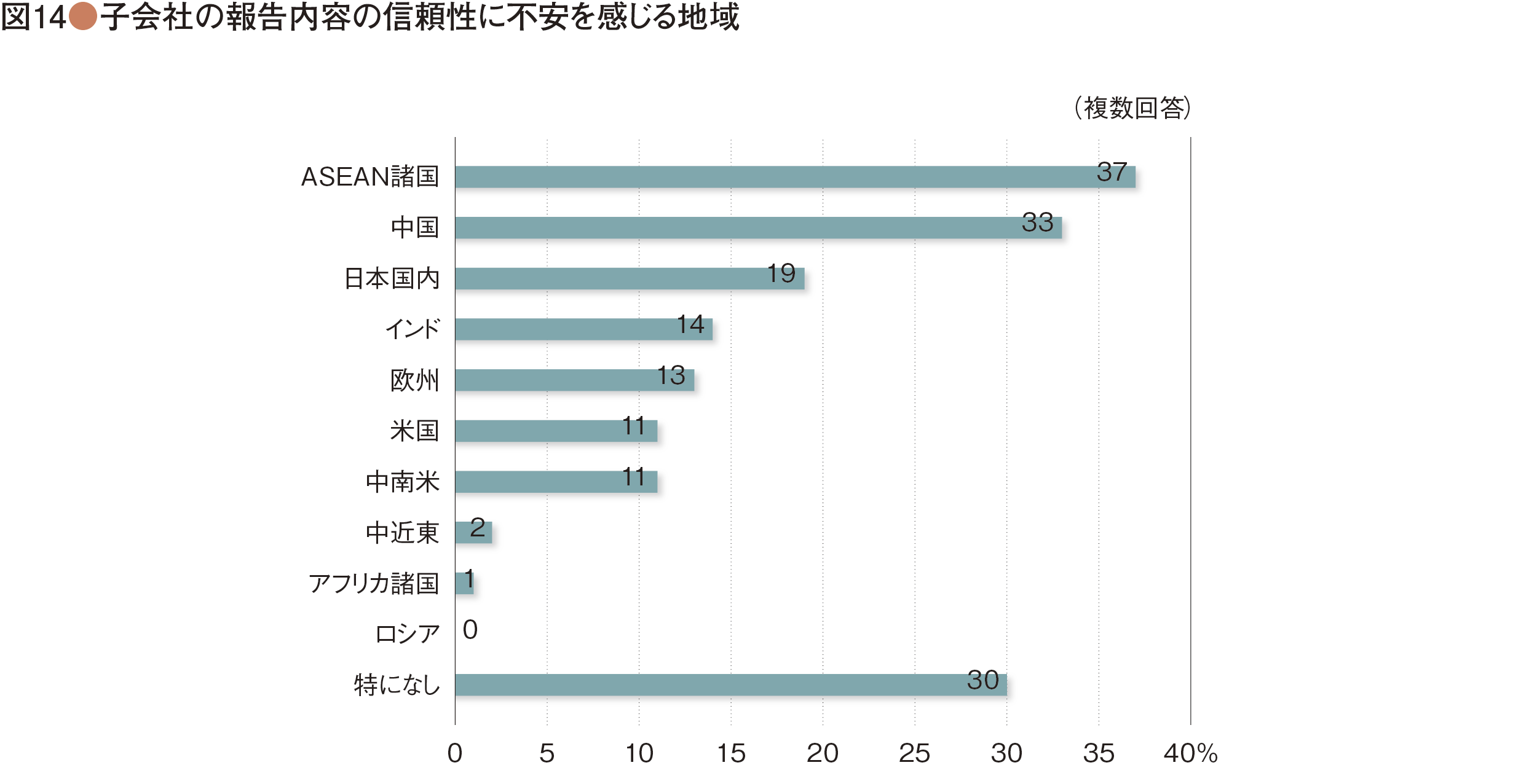

子会社からの報告データに関する課題は、近年の海外進出に伴い課題感は当然強くなっているであろう。報告データの信頼性に不安を感じる地域があるかどうかを聞いてみたところ、ASEAN諸国が37%、中国が33%と多かった(図14)。連結決算のみならず、これらの地域における事務管理レベルの向上は、日本企業にとっての緊急課題であることを再認識した次第である。

自動化を念頭においた連結決算体制を

ベテラン社員の退職・転職という悩みや、専門スタッフをローテーションによって維持できないなどの課題を抱えながらも、なんとか属人的に連結決算を行ってきた日本企業であるが、アジア新興国を中心に海外子会社も増えつつある中で、子会社からの報告データの信頼性はますます問題となっている。現状の連結決算体制が限界を迎えつつあることは明らかだ。専門家の報酬体系も確立できておらず、また、専門家の中途採用市場も成熟していない中では、中途採用も思うように進まないのが実情であろうし、まずは外部専門家の活用やより一層のシステム化を推進するための下地作りとして、業務プロセスの見直しや標準化により、できる限り業務の難易度を下げていくことが不可欠ではないだろうか。

連結精算表を作成する際に8割以上の会社が何らかの連結決算システムを活用していることがわかったが、収集データに問題があるという状況では、チェックするマンパワーはいくらあっても足りなくなる。時代はいまやAI(人工知能)である。会計業務がAIに置き換わるかどうかは別としても、経営意思決定に役立てるための連結経営管理が求められている現在、制度対応としての連結決算は、極力自動化を念頭においた体制作りが不可欠だろう。前出の中田清穂氏は次のように指摘する。

「連結決算と単体決算の最大の違いは、『正確性』へのこだわりだ。連結消去仕訳などをある程度アバウトなレベルに変えるだけで、相当シンプルな業務に変えられる。シンプル化は、標準化につながり、属人性の排除にもつながる。そして連結決算システムの運用もシンプルになり、引き継ぎも容易になるだろう」

弊会では、連結決算分野の業務支援のひとつとして、「連結決算実務検定」を2016年9月よりスタートさせることとした。連結決算スキルの見える化とレベル向上を目的としたこの取り組みには、パイロットテストに50社近くの会社が参加されるなど注目が集まっているが、現状の体制のままでスタッフのスキルを上げるということではなく、全社的な連結決算体制にメスを入れ、制度対応としての連結決算に負荷がかからない高付加価値型の連結部門へと移行するための人材育成として活用いただくことを願っている。

(谷口 宏・一般社団法人日本CFO協会専務理事)

[調査の概要]

主催:日本CFO協会

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数:293社

調査期間:2016年5月23日から2016年6月10日

[回答者のプロファイル]

業種:製造業46%、情報・サービス14%、商社・卸売業11%、小売業6%、建設・不動産6%、その他17%売上高:5千億円以上36%、1千億円以上5千億円未満23%、5百億円以上1千億円未満15%、1百億円以上5百億円未満18%、1百億円未満8%

従業員数:5千人以上46%、1千人以上5千人未満25%、5百人以上1千人未満13%、1百人以上5百人未満12%、1百人未満4%

連結決算実務検定のパイロットテストにご参加をいただいた

連結決算体制の高度化に関心の高い企業5社からのコメント

(※会社名五十音順)

日野自動車

連結対象は76社。約60名の経理部門のうち経理室(連結決算・単体決算・税務)が二十数名程度で、単体と連結で担当が分かれている形ではなく「勘定科目別」に同じ担当者が単体から連結までを担当している。例えば売上勘定の担当は、単体から連結までいずれも売上勘定を担当する。

ローテーションを定期的に実施しているが、連結決算は範囲も広く1人前になるには2~3年以上の実務経験が必要なので、いかに効率よくスキルアップさせるかが課題。子会社に対しては、国内子会社は研修会を年2回行っており、スキルアップを図っている。今後は海外子会社についてもスキルアップを図っていきたい。

連結決算実務検定のパイロットテストを活用して

実務を行っていないと解けない問題となっており、担当者との実力と試験結果との相関性が非常に高かった。現在活用しているFASS検定のような広範囲な業務に対する試験とは別のタイプとして有効であり、子会社の担当にも受験してもらいたいと考えている。

手捲 達也 氏 経理部 経理室長兼主計グループ長(写真・前列右)

佐藤 美由紀 氏 経理部 経理室 連結管理グループ長兼主計グループ主査(写真・前列左)

宇野 貴洋 氏 経理部 経理室 主計グループ(写真・後列右)

下平 裕美子 氏 経理部 経理室 主計グループ(写真・後列左)

マキタ

連結対象は海外を中心に約50社。親会社の連結決算担当は5名。やや重荷となっている業務は「在庫の未実現損益の消去」。連結決算における在庫の重要性が高く、システム外の業務処理が多くあるなか、商品の利益率も変化するので検証分析が課題となっている。また、金額単位などどの程度の粒度で連結決算をすべきか、管理連結を含めた最適なスタイルに落とし込んでいかなくてはと考えている。

人材については、ここ数年全社レベルでローテーションが推進されているため、経理部門から国内、海外問わず営業部門や工場などに異動するケースも多くなっており、コア人材の確保は課題である。

連結決算実務検定のパイロットテストを活用して

個々のモチベーションを尊重し、スキルアップのために活用していきたい。

何を参照すれば業務を進めることができるかがわかっていることも現場では重要なので、参考書等の閲覧をしてもよいという検定にするのも一案ではないか。子会社の方々に受けてもらうには、当社は海外子会社がほとんどでもあり、受験させる動機付けなど(査定には使わない等)工夫が必要と感じている。

大津 行弘 氏 経理部 部長(写真・右)

岡本 裕昌 氏 経理部 次長(写真・左)

ユニ・チャーム

連結対象会社数は46社。実務体制は会計グループ10名を中心に単体決算と連結決算の一部をアウトソースしている。2014年12月期の決算期変更以降、子会社の同時決算と決算取締役会を経たうえで6週間後に決算発表している。今後IFRSと日本基準の並行開示時に一時的なリソース不足が見込まれるため、監査法人から出向者を受入れて対応予定である。

定期的なローテーションによる実務経験を通じたスキルアップを人材育成の基本としている。2016年からIFRSの浸透を目的としたものや会計基礎教育を目的としたe-learningを開始した。国内グループ会社向けには、税制改正の勉強会を実施しているが、それ以上の取組みはできておらず課題である。

連結決算実務検定のパイロットテストを活用して

結果の分析から、実務経験や判断力が反映されたバランスのよい出題であった。子会社の中に親会社向け出題の高スコア者がいるといった発見もあった。結果は、分野別得点率をレーダーチャート形式でフィードバックし、グループ平均との乖離を示すことで各自の強みと弱みの把握に繋げた。今後の活用に向けては、受験後のフォローのための解答解説の充実が望まれる。中途採用者の実力把握手段としても有効と考える。

島田 弘達 氏 経理財務本部 副本部長(写真・中央)

赤澤 寧 氏 経理財務本部 マネージャー(写真・左)

知野 哲也 氏 経理財務本部 マネージャー(写真・右)

横河電機

連結決算業務は、7名が業務単位別・会社別に担当。適宜、経理の他部門が協力する体制をとっている。グループ会社との連結会計システムによる連携も図られており、効率的な業務体制がとれていると思う。

連結決算や税務など比較的専門性の高い分野については、在籍が長くなる傾向があるとはいえるが、現在、経理財務本部全体でスタッフのキャリアパスを踏まえたローテーションを推進中である。連結決算に関する教育はOJTが主体であり、法制度改定の際はセミナー等で関係者間での知識の共有を図っている。

毎四半期決算前には、国内関係会社は直接訪問の形で、海外関係会社はテレビ会議の形で、経理関係者と打ち合わせを行い、留意事項や重要事項などを共有している。何かあれば必ず事前に共有するという意識のもと、良好なコミュニケーションがとれている。

連結決算実務検定のパイロットテストを活用して

まずは本社スタッフのみで参加したが、親会社向け、子会社向けの両試験とも実務経験がないと解答できない問題で、結果を見る限り受験者のスキルを明確に示すものであった。

各社“共通”の実務スキルと各社“固有”の実務スキルが存在すると仮定した場合、前者の実務スキルの気付きに最適な試験である。学習ツールがあれば、連結実務スキルの更なる向上に有効であり、スキルアップの確認のため年に一定回数の受験も検討したいと考えている。

高橋 達彦 氏 経理部 部長(写真・中央)

大澤 慶洋 氏 経理部 国際経理課長(写真・左)

林 真澄 氏 経理部 国際経理課 連結チーム(写真・右)

2016年7月15日

エーザイ

連結対象は46社、親会社は8名で連結決算を行っている。連結決算を取りまとめるにあたり、現時点で大きな課題は感じていないが、より効率的かつミスの少ない体制を構築すべく、グローバルでの会計システム統一が予てからの課題である。現在では統一する必要があるかどうかを議論している。

人材面について、単体決算を経験してから連結決算を担当するのが理想であるが、人事異動等により現実にはそうはいかない。業務プロセスを標準化しているので、業務そのものには大きな支障はないが、単体決算の経験を積ませて基礎を習得した上で、連結決算に配属するローテーションを実現させたい。

連結決算実務検定のパイロットテストを活用して

検定の内容は基礎レベルのものであったが、連結決算一連の手続きにおける強み・弱みを明確にし、効果的な研修につなげることができるという点で、非常に有用なツールである。また、連結決算スキルの向上という点では、検定だけでなく業務別に勉強しやすい教科書や講座があると便利だろう。

金井 広一 氏 経理部 部長(写真・中央)

渡辺 真也 氏 経理部 副部長(写真・右)

佐川 慎一 氏 経理部 連結グループ長(写真・左)