![]()

![]()

2015年5月18日

財務マネジメント・サーベイ

将来予測手法の高度化による

経営意思決定支援機能の強化に向けて

中田 清穂

公認会計士

有限会社ナレッジネットワーク 代表取締役社長

日本CFO協会主任研究委員

一般に、日本企業は海外企業と比較して低い利益率が継続し、ROEも低いと言われている。その原因は何であろうか。

マーケットや消費者のトレンドのつかみ損ねなど、企業戦略の判断ミスなどもあるであろう。社外役員が機能せず、企業経営の合理性や透明性の問題もあるであろう。しかし、経理・財務部門に係る者として、「考えられるさまざまな原因のうち、経理・財務部門に端を発する原因はないのであろうか」という疑問を持つことが大切である。つまり、競争力の向上を阻害する原因が、経理・財務部門にもあるのではないだろうか。

過去情報から将来予測へ

「競争力の向上を阻害する原因が経理・財務部門にもあるのではないか」という仮説を考えるためには、経理・財務部門が関与している「経営管理情報」に係る問題から考える必要があると思う。

2000年の会計ビッグバンで、制度会計が連結主体になってから、10数年経過した。2000年の会計ビッグバン直後は、有価証券報告書を連結ベースで作成する、いわば「義務的」な連結対応であり、予算や計画を連結ベースで策定する企業は非常に限られていた。つまり、「制度は連結でも、経営管理は親会社単体」という企業が多数であった。しかし、会計ビッグバンから10数年を経て、グローバル連結経営管理の手法は必ずしも一様ではないが、「月次・連結ベースでの予実管理」を中心としてすでに多くの企業で定着してきたと言われている。そして、「月次・連結ベースでの予実管理」には、親会社連結決算部門だけでなく事業部や営業部門などの現場部門や子会社も巻き込んで、膨大な時間とコストがかけられてきた。

予算はPDCAの起点であり、企業活動を目標に向かって導くためには必須のものである。しかし、年初に策定した予算も、事業年度のスタートとともに陳腐化が始まる。かくして「月次・連結ベースでの予実管理」は、毎月、陳腐化した予算と実績を比較し、その差異を時間とコストをかけて分析することになる。言い換えれば、事業年度がスタートして以降、「過去と過去」の分析にコストをかけていることになる。そこから「将来どうなるか」を読み取ることは難しい。予算と実績がかい離したとき、「実績を予算に到達するよう努力」することも重要ではあるが、より重要なことは、かい離した原因を突き止めて年初に予算を立てた時の前提や仮定などの不具合を検証し、「直近から将来の予想に向けた新たな予想に役立てる」ことではないだろうか。

繰り返しになるが、「過去の結果」は必要であるが、その分析で終わっているようであれば、将来に向かっての経営アクションにはほとんど役に立たないのではないだろうか。

CFOや経理・財務部門に今求められているのは、過去の数字ではなく、将来の経営判断を行うための予測・分析ではないだろうか。そうであるならば、海外企業との厳しい競争に打ち勝ち、持続的成長をするための、経営判断に有用な情報を今後どのように作り上げていくべきかを検討することが非常に重要であろう。しかしながら、最近の上場企業の経理・財務部門の現状を見ると、有価証券報告書、事業報告書・計算書類、決算短信、税務申告書など、主に「過去」の情報作成に多大な工数がかけられ、マネジメントの判断に必要な「将来予測」に関しては、予算制度が定着しているとはいうものの、その策定プロセスの合理性や明瞭性という点では十分ではないという問題があるように感じられる。

そこで、この仮説を実証するために、日本CFO協会は「非会計数字を活かした将来予測手法の確立に向けて」と題する経理・財務部門の予算策定と将来予測に関するサーベイを実施した。

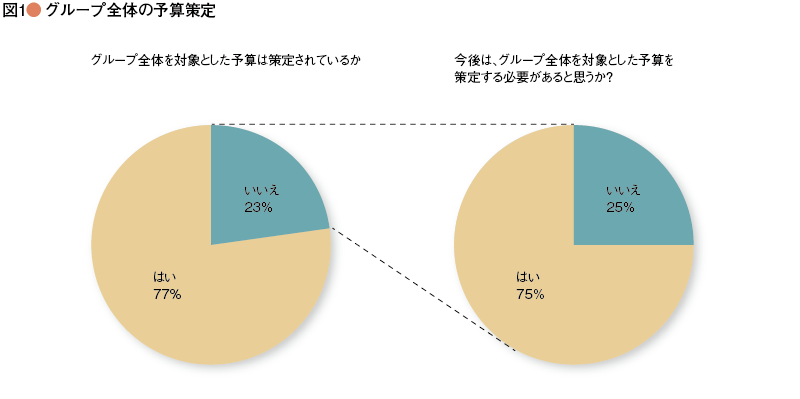

Q1. グループ全体を対象とした予算は策定されているか?

この質問の意図は、連結主体となった2000年の会計ビッグバン以降10数年が経ち、実際にどのくらいの企業が連結ベースで予算を策しているのかを把握することである。回答状況は以下の図の通りである。

やはり予想通り、グループ連結ベースで予算を策定している企業が77%を占めた。

また、現在グループ全体を対象とした予算は「策定していない」と回答した企業については追加質問を行った。その結果は上の右図の通りである。現在は策定していないが、今後は必要であるとした企業が、75%となった。

上記二つの質問を合わせると、現在あるいは将来において、連結ベースでの予算策定が必要であると認識している回答者は、593名で93%である。連結予算制度は定着していると評価してよいであろう。

Q2. 予算の前提にした「仮定」も合わせて報告させて、現場部門が策定した予算の根拠にまで踏み込めるようにしているか?

この質問の意図は、予算を策定する場合、子会社や現場部門が策定した予算を単に報告させて集計しているだけなのか、あるいは予算策定の前提とした「仮定」まで報告させて、「絵に描いた餅」ではなく根拠のある予算を策定しているかどうかを把握することである。売上や費用、そして利益に影響を与える「非会計情報」が何かを明確にし、各非会計情報の予測とその結果である財務数値(予算)が整合的であるかどうかを確認しなければ、策定した予算は「絵に描いた餅」になる可能性が高いであろう。回答状況は以下の左図の通りである。

予算をより実効性の高いものにするために、「非会計情報」も合わせて報告している企業が68%となった。また、予算策定の前提とした「仮定」は「報告させていない」と回答した企業については追加質問を行った。その結果は上記の右図の通りである。現在は報告させていないが、今後は必要であるとした企業が86%となった。上記二つの質問を合わせると、現在あるいは将来において予算の前提である「仮定」も必要であると認識している回答者は525名で95%である。予算策定業務は、単に「集計している」だけではなく、その妥当性が評価できるような根拠も押さえておくべきだと理解されているようである。

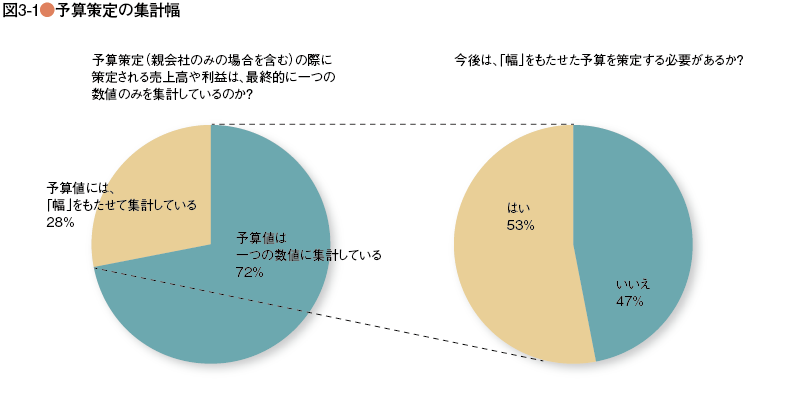

Q3. 予算策定(親会社のみの場合を含む)の際に策定される売上高や利益は、最終的に一つの数値のみを集計しているのか?

予算が不確実性を伴う将来予測に係るものである以上、予算の前提となる「非会計情報」だけでなく、その結果である財務数値の予測(予算)を一つの数値だけで算出することは、極めて難しいであろう。台風の予想を、「予報円」ではなく一本の線として予測するようなものだからである。

しかし、現在日本企業において策定されている予算は、「目標」としての意味合いもあり、一つの数値として策定されていることが多いであろうと予想されたため、その実態を把握することがこの質問の意図である。回答状況は以下の左図の通りである。

「予算」に幅をもたせているのは28%であり、幅をもたせず「一つの数値」として取り扱っている企業が72%となった。そして、予算を「一つの数値」のみで取り扱っている企業については、今後は予算に「幅」をもたせる必要があるかどうかの追加質問を行った。その結果、今後は「幅」をもたせるべきと回答した企業が53%であり、今後も不要であるとの回答が47%であった。

今後も不要と回答した企業から寄せられたコメントの多くは、予算は「目標」であり、業績予想にもつながる項目のため、「幅」があると目標としての意味合いが薄れ、責任の所在も不明確になるので適切ではないという意見が多かった。逆に、今後は必要と回答した企業から寄せられたコメントでは、激しく変動する企業環境の中では予算と実績のかい離がはなはだしく、幅のない予算に対して疑念をあげる声や、現在策定されている予算が過剰な期待値となっており、この予算が過剰であることを見えるようにしないと本来の事業責任が正しく評価できなくなるという意見が寄せられた。

これには多くの意見がありそうである。まずは、「目標」としての予算と経営判断のための「将来予測」、そして子会社や現場部門の業績評価につながる「コメットメント・ライン」などを整理して明確に定義づけることが重要になると思われる。より重要なポイントは、これらをすべて「予算」という概念で取り扱っている場合には、「予測情報」に幅がなく、経営者の関心も実績との差異すなわち「過去」の情報に偏り、将来に向けての意思決定に割く時間が自ずと減ってしまうのではないだろうかという点である。逆に、「将来予測」を「幅」をもって設定しておけば、結果としての実績がその「幅」の中に納まっている限りは「過去」の実績にあまりこだわらず、将来に向けての意思決定により多くの時間を利用できるのではないだろうか。これは、経理財務部門の「予実分析」に費やす工数を、「将来予測情報の策定と見直し」に振り替えることにもなるであろう。

台風予報が一本の線の場合、台風の中心がその線上で移動する可能性はかなり低い。線からずれればその原因が気になってくるであろう。しかし台風予報が「予報円」であれば、円の中心でなくても、「予報円」のなかに収まれば気にすることはなくなるであろう。

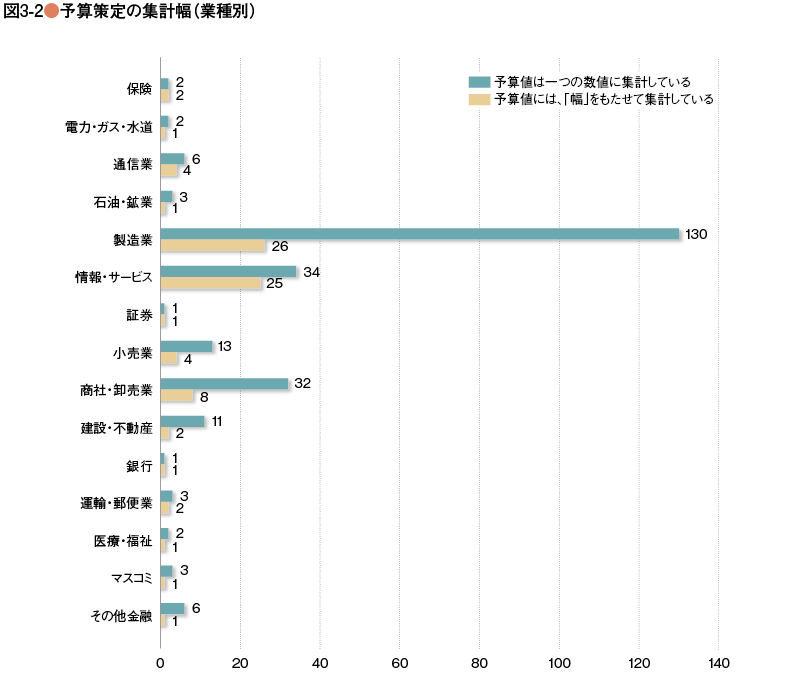

なお、質問3について業種別の分布をグラフにしたものが以下である。

回答数が多い製造業、情報・サービス業および商社・卸売業の3業種で見ると、製造業および商社・卸売業で幅をもたせている企業は全体平均より少なく、逆に情報・サービス業では、幅をもたせている企業は全体平均より多いようである。「予算」と「幅」のあり方については、業種によって必要性が異なる可能性がある。

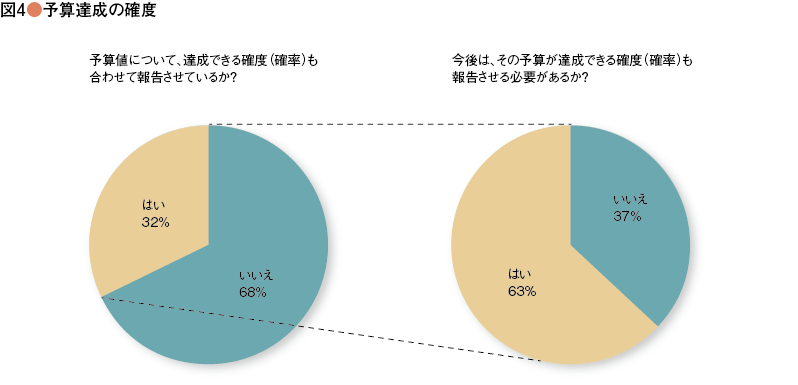

Q4.現場部門(子会社を含む)から報告させている予算値について、達成できる確度(確率)も合わせて報告させているか?

予算がまた不確実性を伴う将来予測である以上、予算の前提となる「非会計情報」だけでなく、その結果である財務数値の予測(予算)を100%の確率で達成することは、極めて難しいであろう。ちなみに台風の中心が予報円の中に入る確率を、読者のみなさんはご存じだろうか。それは70%である(気象庁のサイト「気圧配置 台風に関する用語」より)。ということは、予報円からさらにずれる確率が30%(も?)あるのである。これを知っているか知らないかで、台風予報を利用した人の行動は変わるのではないだろうか。

予報円内でなければ「来ない」と判断して何もしないか、予報円内ではなくてもかなり近い位置であれば、「来る可能性が30%近くはあるであろう」と判断し、念のためのリスクに備えるであろうか。台風予想をするのは気象庁などの仕事であり、その予報で判断し行動するのが予報の利用者の仕事である。「予算」を策定するのは経理財務部門の仕事であり、「予算」をもとに判断し実行するのが経営者の仕事である。もし「策定された予算の達成確率は60%です」などと報告を受けたら、経営者の判断と行動は自ずと変わってくるのではないだろうか。

質問4の意図は、不確実な将来を対象とした「予算」について、達成しうる確率を子会社や現場部門から報告させているかどうかを把握することである。回答状況は以下の左図の通りである。

やはり「予算」の達成確率を報告させている企業は32%と少数である。また、「確率」を報告させていない企業については、今後は「確率」をもたせる必要があるかどうかの追加質問を行った。その結果、現在はまだ「確率」を予算とともに報告させてはいないが「今後は必要」と回答した企業が64%となっている。上記二つの質問を合わせると、現在あるいは将来において、予算とともにその達成確率も合わせて報告する必要があると認識している回答者は401名で75%である。

先の質問3と合わせて評価すると、「予算」について「幅」をもたせることにはまだ疑問や抵抗感があるが、「確率」を把握することには比較的強い必要性を感じているようである。

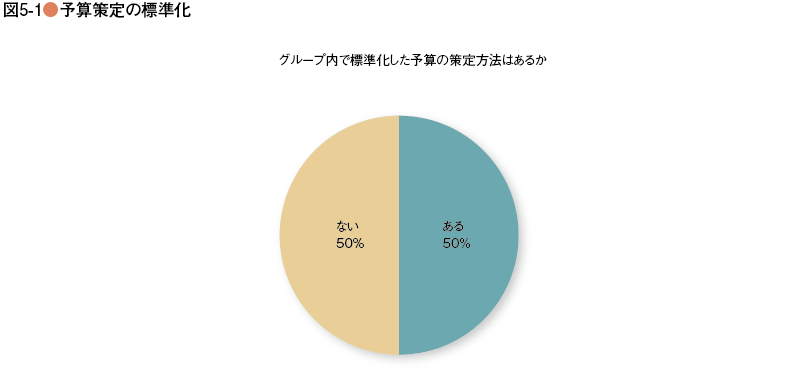

Q5. 現場部門(子会社を含む)が予算を策定する場合に、グループ内で標準化した策定方法はあるか?

この質問は、予算を策定する過程で、子会社や現場部門がバラバラの「手法」で策定した予算を組み上げたところで果たして有効な予算となりうるのだろうか、という疑問からのものである。回答状況は以下の図の通りである。

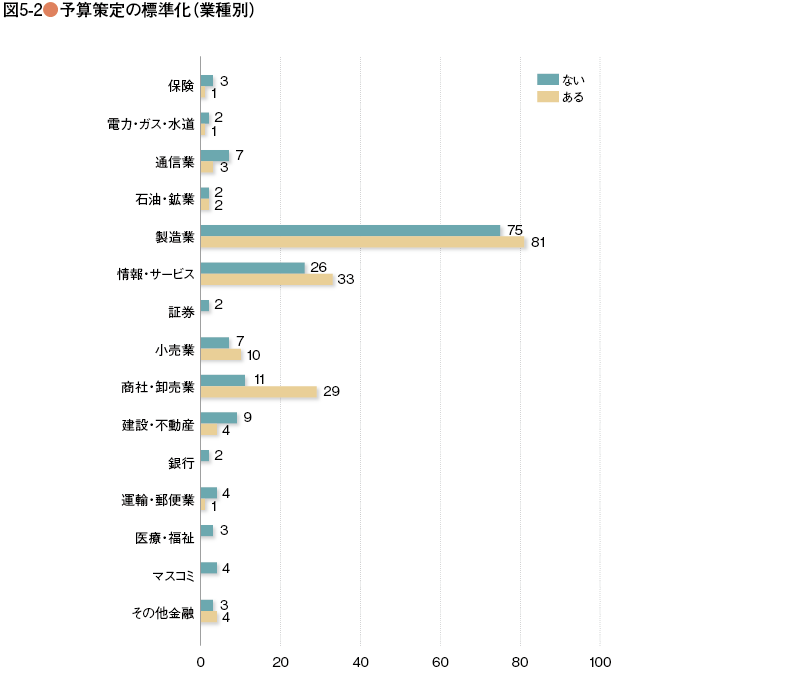

結果は半々であった。予算策定の手法は、統一している企業とバラバラのままの企業がほぼ同数存在しているようである。この質問について業種別の分布をグラフにしたものが以下である。

ここでも、回答数が多い製造業、情報・サービス業および商社・卸売業の3業種で見ると、製造業、情報・サービス業および商社・卸売業すべてについて予算策定方法を標準化している企業が比較的多い。特に商社・卸売業では顕著である。

まとめ

今回のサーベイでは、「予測の手法は、業種や会社それぞれで、各社の経験や叡智の結集であり、各社が考えるべきことで、教わったり広く公開するべきものではない」といったコメントも寄せられた反面、現在の予実管理に強い疑問を持つコメントも多く寄せられた。

日本企業が、今後持続的成長に対する意識を強め、海外企業との競争力を高める上で、将来予測手法の高度化には、関心がもたれているように感じられた。

今回の結果を踏まえて、日本CFO協会では将来予測の高度化に向けた勉強会の開催や教育プログラムの開発を検討しているので是非ご期待頂きたい。

[調査の概要]

テーマ:非会計数字を活かした将来予測手法の確立に向けて

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数:636件

調査方法:オンライン上でのアンケート調査

調査期間:2015年3月19日から2015年3月31日

[回答者のプロファイル]

業種:製造業43%、情報・サービス16%、商社・卸売9%、小売5%、コンサルティング4%、その他23%売上高:1兆円以上20%、5千億円~1兆円未満10%、3千億円~5千億円未満8%、1千億円~3千億円未満11%、5百億円~1千億円未満10%、1百億円~5百億円未満19%、1百億円未満21%、その他1%

2015年5月18日