![]()

2024年12月2日

カーブアウトM&A成功のカギを握る

TSAの最適化

TMF Group 著、日本語版編集統括:TMF Group 株式会社

Market Head of Business Development, Japan & Korea 吉岡 幸作

前号の記事(“カーブアウトを含むM&A取引において見落としがちなリスク”)でも少し触れたが、企業における事業の取捨選択が昨今よりシビアになっている関係からカーブアウトM&Aが増加しているが、カーブアウトM&A取引の中で成功のカギを握る1つにTransition Service Agreement(TSA)がある。

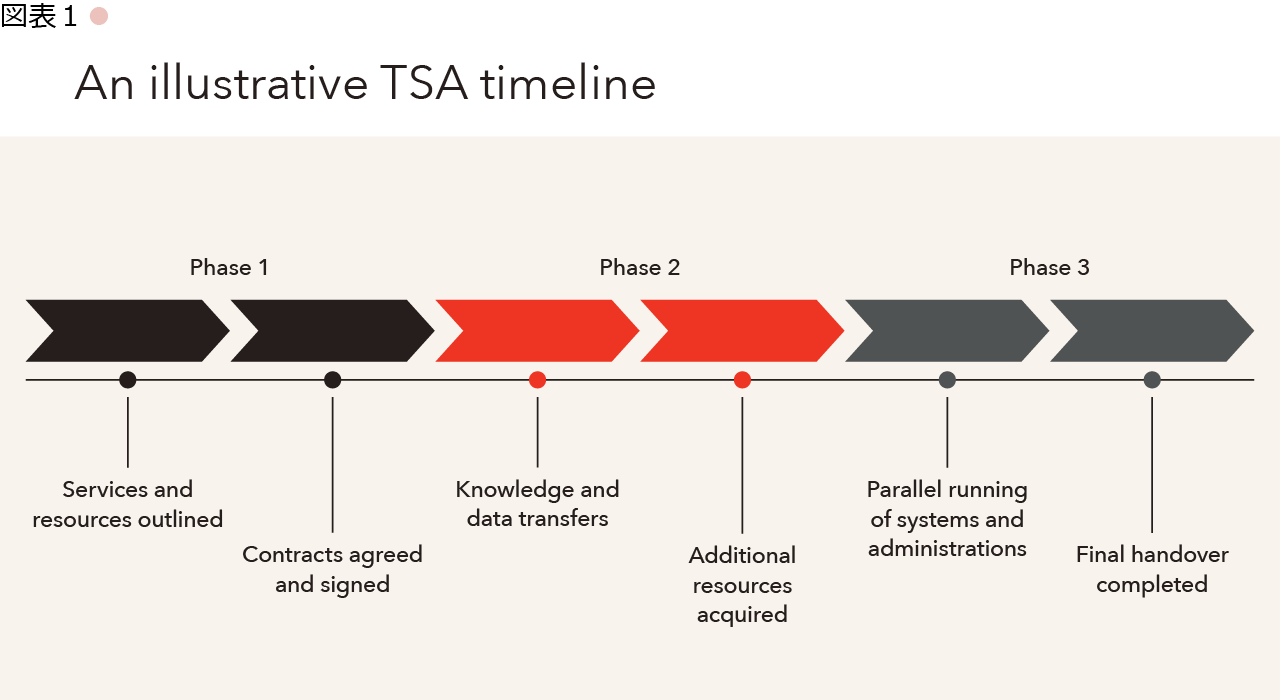

TSAは、カーブアウトM&A取引において不可欠なもので、買い手が期待し売り手が合意した事業移行の重要な期間における手順を明確に定義し、売り手が新会社に対して一時的に(事務)サービス提供する内容を規定するものである。したがって、TSAの適用範囲にできる限り不確実性が残らないように、TSAの開始前に買い手と売り手の双方が足並みを揃えておくことが極めて重要である。TSAの内容が不適切だと、それ以外は良好な取引であっても当該買収取引が台無しになる可能性がある。

企業は事業戦略に合わなくなった一部の事業を切り離す、または売却する戦略を選択するケースが、昨今は一般的になってきた。このように企業から切り離された事業は、あくまで企業の一部門に過ぎず、独立したオペレーション体制を通常は持たない。TSAの主な機能は、新しく独立した体制が確立されるまでの間、新会社が事業を継続できる猶予期間を提供することである。

適切に交渉されたTSAがあれば、経営陣は、新会社の当該事務が契約に明記された手順によって一定期間カバーされることを理解した上で、主要なビジネスに集中することができる。また、カーブアウトの影響で、不透明な方向性に不安を覚える従業員を安心させる役割も果たす。

新会社の重要な管理機能が、複数の国・地域にまたがる可能性もある中で、法令を遵守しつつも効果的な事務運営を保証することは、特定の知識とスキルを必要とする複雑なプロセスである。移行期間中は、TSAをベースにこの点について取り組むことができる。

しかし、TSAが締結されたからといって、課題が消えるわけではない。実際には、TSA後の期間はカーブアウトにおいて最も見落とされがちで、結果として取引における最大のリスク領域となる。企業は、TSA期間中であっても「通常業務(Business As Usual)」という誤った安心感に陥ることなく、新しい企業アイデンティティの準備を進めていかなければならない。レガシーシステムは往々にして官僚的になりがちで、より広範な企業運営ニーズへの対応が求められるものだ。経営陣は、業務を構築するために必要な作業を過小評価してはならず、できるだけ早く、スリム化された新体制を受け入れるべきである。

TSAの最適化について知っておくべきこと

移行期間中、売却される事業は、依然として以前の親会社の業務に依存している。

売り手は、新会社の設立登記、VAT登録、新たなライセンス取得、銀行口座の開設など、主要な構造的準備を実施するために、買い手の支援が必要となる。売り手は、新しい法人が独自のプロセスを確立できるまで、会計、税務、人事、給与計算などの基盤となる機能を提供しなければならない。

カーブアウトの交渉では、できるだけ早い段階で、取引の複雑さに応じて、買い手と売り手の両者が、TSAの主要な側面について合意する必要がある。

範囲や期間などの要素は、新会社が可能な限り早期に独立して事業を展開できるよう明確に規定する必要があるが、コストのかかる近道は避けなければならない。

また、TSAでは、売り手の重要な管理機能についても考慮しなければならない。売り手は、従業員の時間や労力を最小限に抑えつつ、自社の事業を継続していかなければならないからだ。これは、微妙なバランスを必要とする。

カーブアウト取引は、経営陣に大きな追加の負担を強いるため、業務量が増え、プロセスが複雑になる。経営陣は、以前の組織よりもスリム化され、従前の大きな組織においては存在したサポート機能の多くを失うことになり、それらは新しい組織には存在しない。すべてのプロセスが初日から整うわけではないため、TSAで定められた職務を担当する専任チームを双方に設置することが重要である。

TSAを成功させるために必要なのは、明確化である。売り手が買い手に対してどのような支援を行うのかについて、買い手は明確に理解しておく必要がある。取引後、買い手は売り手に対してどのようなアクセスが可能なのか、また、情報を入手するのにどの程度の時間がかかるのか?例えば、TSAには、売り手との定例電話会議の実施や、買い手がシンプルかつ効率的に事業引継ぎを行うために必要となる情報や書類の提供が含まれているだろうか? また、経営陣は1年後、あるいは1年半後の将来を見据え、社内でどのようなサービスが必要となり、何を外部委託すべきかについて、積極的に考える必要がある。

結論として、予期せぬ問題や考慮されていなかったコストを回避するために、買い手と売り手は、取引の初期段階でTSAの条件について交渉しなければならない。

業務開始までに実施しなければならないアクションリストは非常に長くなることが多く、それらのプロセスの多くは完了までに長い時間を要したり、順番に実施しなければならなかったりするため、綿密な計画とスケジュール管理が必要となる。

(Ben Fielding: Global Head of Sales, Global Entity Management, TMF Group)

TSA交渉における主な検討事項:

・サービス範囲

・パフォーマンス要件

・レビュー及び監査権限

・データプライバシー関連

・法的責任

・主要なサービス継続性の問題に対する計画

・価格設定メカニズム

・TSAの期間及び更新/延長オプション

TSA後の道筋

交渉が完了し、TSAが順調に進めば、その重責が終わったと考えるのは当然である。しかし、この一般的な想定こそが、TSAの条件が健全で適切に実行されているにもかかわらず、新会社が失敗に終わる主な理由の1つである。

TSAから完全な独立へと移行する期間は、特に厄介である。なぜなら、買い手はもはや、以前の親会社にサポートを求めることができないからだ。この時点で、新会社はギャップを埋めるための専任パートナーを検討する必要があるかもしれない。専門家チームと協力することで、新会社のスリムな経営陣をサポートし、完全な独立への道をスムーズにすることができる。また、新会社は売り手への高額なコストの支払いを止め、サービスとコストの両面で、新会社の新しい形態に合わせた、よりテーラーメードな社内インフラの構築に取り組むこともできる。

買収後の統合を計画する際に考慮すべき重要な分野は、以下の通りである。

法律及びコンプライアンス:

新会社は、事業機能の法律及びコンプライアンス要件について明確な理解が必要となる。規則や規制、各国における特有の考慮事項、株主要件、資産保護、株式及び負債の構造など、すべてを考慮しなければならない。これらは、以前の親会社とは異なる可能性があるため、どのような対応策が導入されていたとしても、そのまま引き継ぐことができると単純に考えることはできない。

法務関連業務に関して企業が犯す最も一般的な過ちの1つは、何もしないことである。買い手は取引の財務面に重点を置きがちで、法務については手遅れになるまで考えが及ばないケースも見受けられる。コンプライアンスを確保するための時間を割かないことは、新会社の事業遂行能力に直接影響し、買収価値を大幅に減損させる可能性がある。国によっては、取締役が重大な個人責任を問われる場合もある。

インフォメーションテクノロジー(IT):

ITは、複雑性と効率性の管理及びリスクの軽減の要となる。完全に独立したITプロセスの計画には、ITインフラパートナーの選定、ERP(エンタープライズ・リソース・プランニング)システムのローカライズ、データの移行、情報セキュリティの確保などが含まれる。

新会社が売り手からベンダー契約を引き継ぐ場合、売り手のシステムから買い手のシステムへのデータの移行は、入念に計画を立てないと重大なセキュリティリスクをもたらす可能性がある。移行が完了したら、新会社は新たに獲得した顧客に対してデータの完全性について完全に安心感を与えるとともに、製品やサービスの品質を維持または向上させるためのプロセスを確立しなければならない。

TSAの終了時には、新会社はすべてのITシステムの最終的な移行を完了し、それらが完全に稼働し、会社の構造に合わせて拡張できる状態にしておくべきである。また、強固なサイバーセキュリティ対策を導入し、すべての関連知的財産権が適切に移転またはライセンスされていることを確認し、移転に伴うリスクを軽減するための計画を策定しておくべきである。

ITシステム統合の規模によっては、企業間移転の経験を持つ専門チームが必要になる場合もある。TSA後の初期段階では、社内チームに負担を強いるのではなく、新しい体制の確立を支援できる専門パートナーにITをアウトソーシングすることが賢明な場合もある。

会計及び税務(A&T):

カーブアウトにおいて最も複雑な要素の1つが税金である。売り手は売却に伴う税金の影響を考慮しなければならないだけでなく、取引完了後の再編された企業体に対して、買い手と売り手の双方が、新たな税務要件を遵守しなければならない。

TSAが適切に整備されている場合でも、税務プロセスには責任の所在以外にも考慮すべき点がある。コンプライアンス違反は、最悪の場合、厳しい罰則や刑事責任につながる可能性がある。関係企業は、税務関連の要件をすべて明確にし、将来的な問題発生を回避するために、当初から明確な計画を立てることが重要である。

TSA後の期間においては、新会社は、売り手の監督や支援なしでも運営できる、完全に統合されたコンプライアンスに準拠した税務プロセスを整備していなければならない。同様に、財務報告システムも独立したものでなければならず、社内・社外の他のプラットフォームとも連携して機能しなければならない。

カーブアウトにおける税務上の考慮事項に、「one size fits all(これ1つで全て対応できる)」というアプローチは存在しない。新会社グループが複数の国にまたがる場合、株主は、特定の現地税法だけでなく、グローバルな税務要件を幅広く理解している会計・税務チームを必要とする。ほとんどの場合、新会社は社内にそのような経験を持つ人材を確保できないため、アウトソーシングパートナーの必要性が高まる。

人事(HR):

人事及び給与計算は、効果的な企業経営の基盤となる重要な管理機能である。これには、財務報告、従業員の税務対応、人材管理などの主要な活動が含まれる。人事及び給与計算の成功は、支援システムと熟練した人材の両方に依存する。

TSA後の人事及び給与サービス戦略は、カーブアウト統合を成功させる上で最も重要な検討事項の1つである。プロセスが完璧であることはもちろん、取引の影響を受ける従業員の管理は、あらゆる段階で透明性があり、首尾一貫し、支援的でなければならない。

給与計算は下流の機能であるため、カーブアウト取引におけるその役割は、主に受け身対応である。そのため、予算や利益率に注目が集まる重要な計画段階では、見落とされることが多い。

給与計算担当者は、ディールプロセスに初期段階から関与すべきであるが、それだけでは不十分な場合もある。複数の国にまたがる複雑なディールやクロスボーダーのカーブアウトでは、TSA後の統合期間に、給与計算を効果的に管理する経験を持つM&A専門チームの関与が不可欠となる場合もある。

給与計算は、ともすると裏方の業務のように感じられるが、カーブアウトにおいては、正しく行うことが不可欠な要素である。従業員は興奮しているかもしれないが、不安を感じている可能性も高い。新会社での最初の給与支払期間に、支払漏れやミスがあれば、特に不安定な状況に陥る可能性がある。

(Ben Fielding: Global Head of Sales, Global Entity Management, TMF Group)

企業は統合スケジュールを検討し、それが現実的であることを確認する必要がある。何らかの理由でスケジュールを延期する必要がある場合、追加費用が発生し、従業員に不必要な不安を与えることになる。経験豊富なアウトソーシングパートナーは、このような事態の発生可能性を低減する。

TMF Group

TMF Groupは日本を含む世界86ヵ国に展開する125の自社オフィスを通じて、会社設立・法務事務、会計・税務、人事・給与計算等のサービスやファンド、キャピタルマーケット、プライベートウェルス等の専門サービスを、実務に精通した現地プロフェッショナルが提供しております。また、本記事掲載のようなカーブアウトを含むM&A取引などにおいても、外資系企業のみならず、日系企業様のグローバルM&A案件も多数サポートさせて頂いております。当社の包括的なM&Aソリューションの詳細についてはこちらをご覧ください。

企業のグローバルな事業活動が益々拡大・複雑化する環境においても、当社はグローバルネットワークとローカルエクスパートを最大限活用することで、お客様のより安全な投資・運営をサポート致しますので、弊社サービスに対するご照会は下記までご遠慮なくお問い合わせください。

(本記事に関する照会先:TMF Group株式会社(担当)吉岡

Tel: 03-3596-0123 / e-mail: japan@tmf-group.com)

(免責事項)

1. 本記事記載の情報は、弊社グループにて信頼に足ると判断した各種の情報・データから作成した英文記事を翻訳・一部編集しておりますが、その内容の正確性、信頼性、完全性を保証するものではありません。弊社は当該情報に起因して発生した損害については、その内容如何にかかわらず一切責任を負いません。

2. 本記事記載の情報は、一般的な参考情報の提供のみを目的に作成しており、法律上、会計上、税務上の助言を含むものではありません。法律上、会計上、税務上の助言を必要とされる場合は、それぞれの専門家にご相談ください。

2024年12月2日

<br>─次なる飛躍:テクノロジー、信頼、そしてコンプライアンスの変革─")