![]()

![]()

2015年9月15日

静態分析

末松 義章

千葉商科大学大学院

客員教授 博士

基本的考え方

静態分析は、貸借対照表の構成要素のバランスをみる分析である。

支払義務(負債)がどれだけあるか、また、その支払義務に充てうる支払手段(資産)をどれだけもっているか、すなわち、ある一時点における支払手段(資産)と支払義務(負債)の対比により求められる支払能力を、静態的な支払能力という。

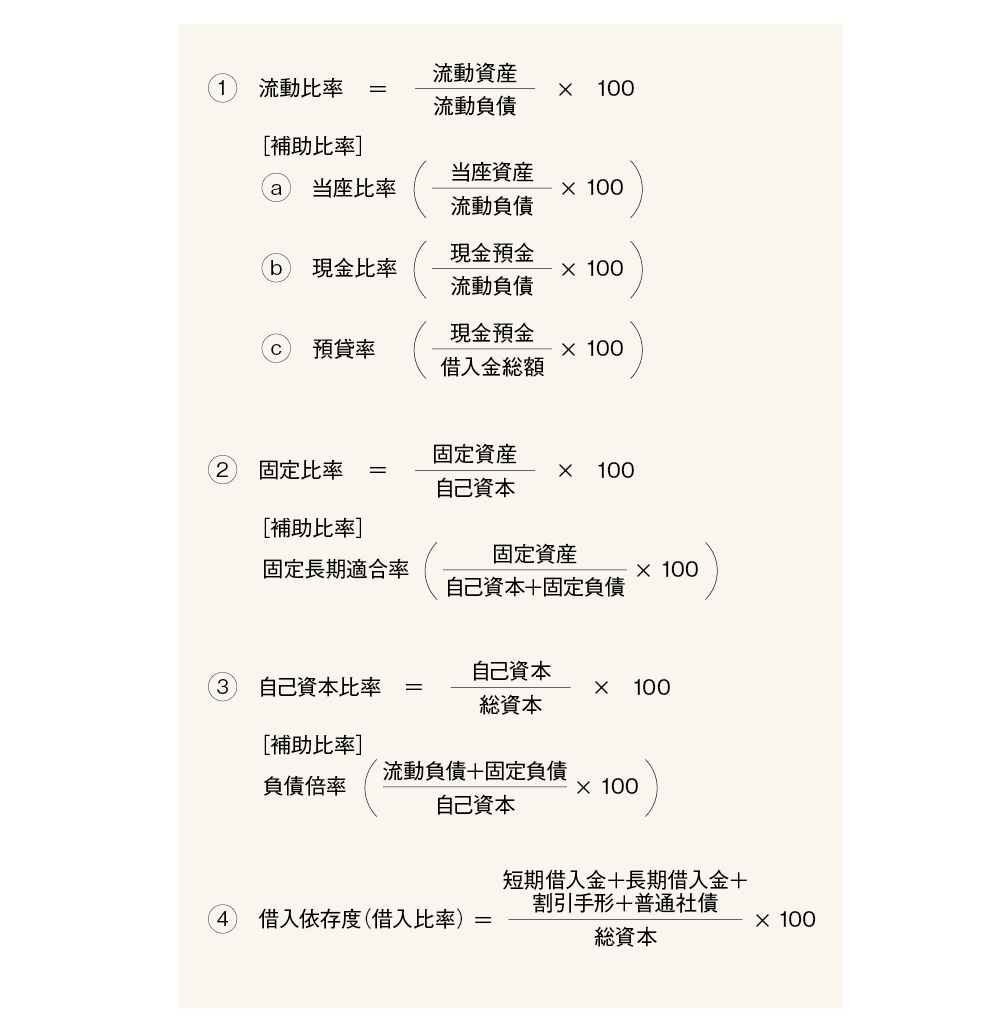

静態分析に使われる主な比率

静態分析には、主として次の指標が用いられる。

静態分析は、貸借対照表の構成要素のバランスをみるために、ベースとなる4つの指標と、これらを補うための5つの補助指標で構成されている。

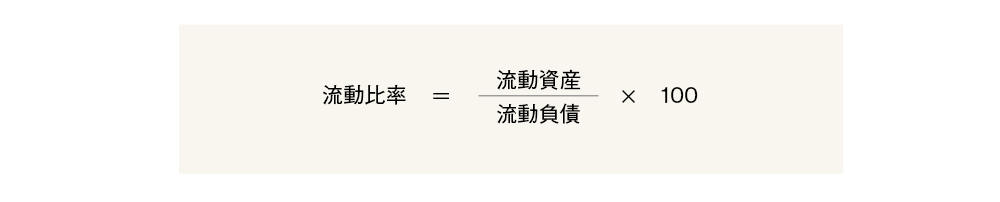

流動比率の意味と限界

流動比率とは、流動資産と流動負債の割合で、流動資産による流動負債への支払能力を表すものである。流動資産が1年以内の支払手段であり、流動負債は1年以内の支払義務であることからみて、流動比率は100%を超えていることが望ましいとされている。しかし、この比率には次のような問題がある。

1. 流動資産のなかに、不良資産、たとえば、滞留債権や滞留在庫が含まれている場合には、流動資産が相対的にその分だけ大きく表示されるために、表面的に流動比率が高くみえることがある。

2. 短期の現金回収で回収が早い一方で、支払は掛け仕入れで相対的に決済が長い業種、たとえばコンビニエンス・ストア等の場合には、相対的に流動資産が小さく流動負債が大きくなる傾向がある。したがって、流動比率が低くなる。

3. 売掛金、受取手形や棚卸資産等の資産を実際より大きく表示したり、買掛金、支払手形や短期借入金等の負債を簿外表示する等によって、粉飾を行っている場合には、流動比率は見かけ上、高い比率となることがある。

[補助比率]

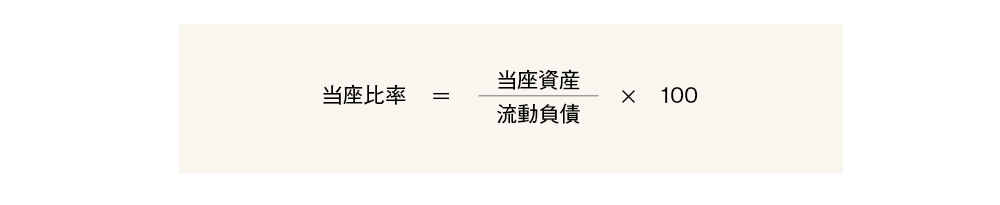

ⓐ当座比率

現金預金、売掛金、受取手形、有価証券など現金化が比較的早いとされている当座性の資産と流動負債の関係をみたもので、比率の高いほうがよいとされている。しかし、この比率には、流動比率と同じ問題点があるので、注意が必要となる。

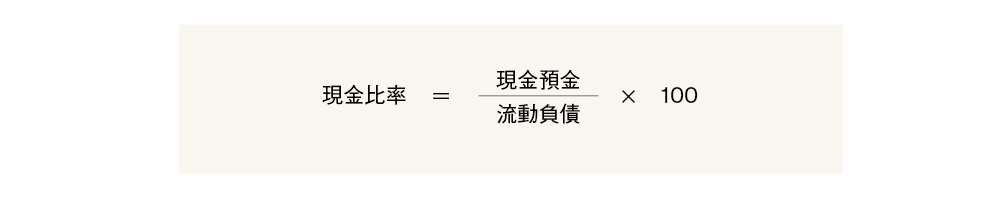

ⓑ現金比率

当座資産のなかでも、直ちに決済資金とすることができる現金預金と流動負債との関係をみたもので、高いほうが安全性が高いといわれているが、次の問題がある。

1. 現金預金の比率が高いということは、別の見方をすれば、現金預金をより多く置いていることになるので、資金効率の悪さにつながる可能性がある。

2. 負債を簿外表示(粉飾)していれば、この比率は改善されることになる。

ⓒ預貸率

現金預金が借入金に対する担保としてどの程度使われているかをみる比率のことをいう。この比率の問題は、借入金を簿外表示(粉飾)していると、この比率が高くなってしまうことである。支払金利率(支払利息/借入金総額)とあわせて、確認することが必要である。

固定比率の意味

固定比率とは、固定資産と自己資本の割合であって、固定資産を購入するに際し、どの程度まで自己資本でまかなったかをみる比率である。固定資産は、その投下資本の回収に長期間を要するので、返済を要しない自己資本でまかなわれていることが望ましく、したがって100%以下が望ましいとされている。

[補助比率]

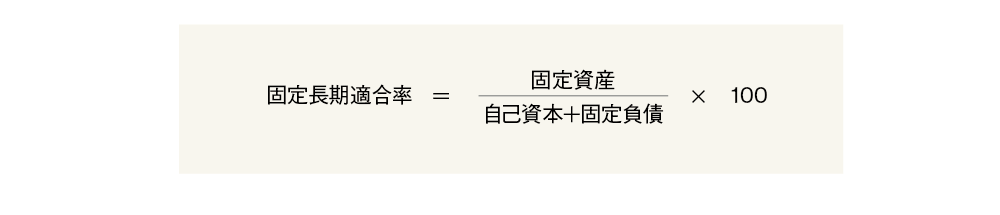

固定長期適合率

支払期間が長期の固定負債は、固定資産へ投資してもかまわないとされている。この比率は100%以内であることが“必須”で、100%を超えている場合には、短期の資金で固定資産を購入していることになり、健全性に欠けていることになる。

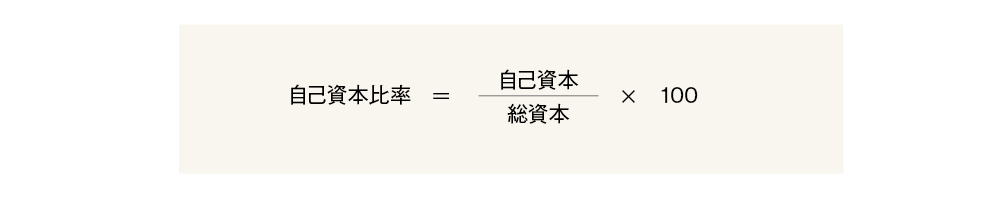

自己資本比率の意味

総資本に占める自己資本の割合が表示される。この比率が高いほど、企業の安全度・健全度が高いといえる。すなわち、この比率が高い分だけ、他人からの負債が少なく、したがって返済を必要とする資本が相対的に少ないということになる。この比率は、業種・業界によって異なるが、一般的にいって、製造業は15~20%以上、卸売業では10%以上あることが望ましいとされている。

(注)自己資本比率を算出するときの自己資本は、純資産の部における株主資本と評価・換算差額等の合計とし、新株予約権は除くとする考え方が一般的である。新株予約権付の社債(転換社債およびワラント債)は、株式への転換が必ずしも実行されるわけではなく、その場合には、負債としての普通社債へ転換する可能性もあるためと考えられる。なお、業界標準比率や他社比率と比較する場合、新株予約権を算入しているか否かを確認し、自己資本比率を算出する必要がある。

[補助比率]

負債倍率

この比率は、総負債(他人資本)と自己資本の割合である。自己資本には、負債に対する担保という意味があるので、この比率は100%以下であることが理想とされている。

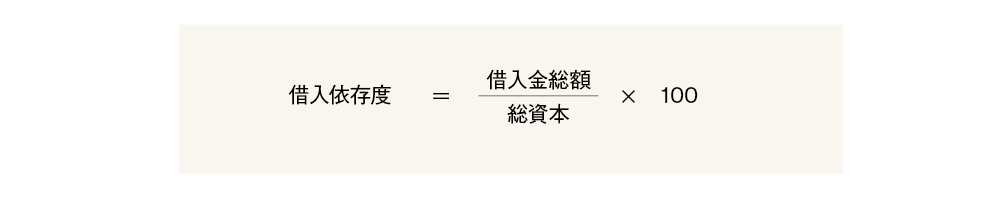

借入依存度の意味

(注)借入金総額=短期借入金+長期借入金+割引手形+普通社債

借入依存度は、借入比率や有利子負債比率等ともいわれる。借入依存度とは、総資本に占める借入金の割合であって、資産を運用するにあたって、どの程度まで借入金に依存しているかをみる比率である。借入依存度は、業種・業界や規模によって異なるが、一般的には50~60%を超える場合には要注意企業といえる。

倒産企業でみた具体例について

B工業の第3期をみると、自己資本が僅少(自己資本比率4.65%)にもかかわらず、設備が過大(固定比率861.52%)となっており、この自己資本不足をまかなうために、借入金に大きく依存している。その結果、借入依存度が70.49%と業界平均(44.81%)に比べてかなり高く、収益力を圧迫していることが推測できる。

次に、流動比率をみると135.92%と業界標準104.83%に比べて高く、この比率をみる限りにおいては安全度が高いことになるが、当座資産が業界より多い点からみて不良資産や粉飾を内蔵している可能性がある。そのために、流動資産が過大に表示されていないかどうかを調査することが必要といえる。

2015年9月15日