![]()

![]()

2015年1月15日

コーポレートガバナンスの「ミッシングリンク」

磯山 友幸

経済ジャーナリスト

元日本経済新聞記者

日本企業のコーポレートガバナンスの強化が着々と進んでいる。安倍晋三内閣が2014年6月に閣議決定した成長戦略「日本再興戦略 改訂2014」でも、ガバナンス強化が打ち出された。日本企業の「稼ぐ力」を強め、収益力を高めるためには、ガバナンス強化による経営改革が必要だという考え方に立ったもの。政治が日本企業のガバナンス問題を、国の政策として真正面から取り上げたのは画期的なことと言える。

すでに2014年の2月には、金融機関などが投資家として行動する際の原則である「日本版スチュワードシップ・コード」が制定され、大半の機関投資家がこれを受け入れた。また、12月17日には金融庁と東京証券取引所が共同で事務局を務める有識者会議が「コーポレートガバナンス・コード」の原案を公表、独立社外取締役2人以上の設置などが、日本企業のベストプラクティス(あるべき姿)として示された。

さらに、成長戦略の求めに従う形で、東証が2014年1月から新指数「JPX日経インデックス400」の公表を開始、11月25日には先物を上場した。JPX400では企業の株主資本利益率(ROE)が高い企業、つまり収益性の高い企業が選ばれる仕組みで、しかも、毎年夏に入れ替えが行われる。社外取締役の導入や国際会計基準IFRSの採用企業には、加点される仕組みも導入、ガバナンス強化に取り組むグローバル志向の企業にインセンティブを与える仕組みができた。

JPX400先物の売買高は東証の想定を上回る活況で、今後、日本の代表的指数として定着していくことになりそうだ。新指数に選ばれることが、日本を代表する優良企業の証となってきたうえ、新指数をベンチマークとする投資信託なども増えており、指数に採用されるか外れるかが、それぞれの企業の株式売買高を大きく左右するようになっている。多くの経営者がJPX400入りを目指すようになった。

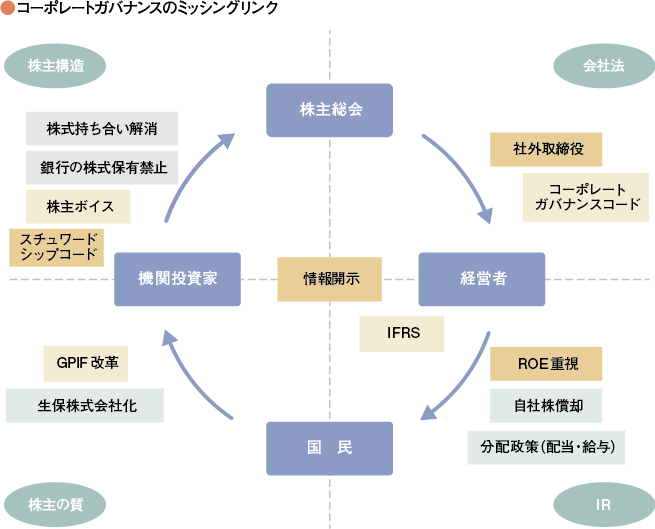

一見バラバラなように見えるガバナンス改革の動きだが、実はすべて大きく連関して円環のようになっている。図で示したように、コーポレートガバナンスが本当に機能するには、上場企業の仕組みを会社法で変えるだけでなく、機関投資家の行動規範や、株主と企業の関係などがきちんと機能しなければならない。それらの改革がすべて完了した段階で、ガバナンスは動き始めるとみることもできる。

逆に言えば、株主総会の権限や、取締役制度といった部分をいくら変えても、大きなガバナンス連関が欠落していれば、機能しない。いわば「ミッシングリンク」が存在してきたのである。

長年の懸案とも言えた機関投資家による企業へのガバナンス機能が、スチュワードシップ・コードの導入で動き始めたことは大きい。コーポレートガバナンス・コードには、独立社外取締役の導入ばかりでなく、株式を保有する企業が株主として行動することなども示している。

ガバナンスの円環が機能し始めるうえで、残った最大の懸案は、株式の持ち合い構造だろう。企業や金融機関が株式を持ち合うことで、相互に株主権を発揮しない「馴れ合い」を許してきたと長年批判されている。財界の一部などに根強い反対のある「持ち合い解消の促進」が、今後の大きな議論になっていくだろう。

2015年1月15日