![]()

![]()

2014年12月15日

PENSIONS MANAGEMENT

ペンション・マネジメント

年金資産構成割合に関する注記開示について

中村 淳一郎

株式会社IICパートナーズ(年金業務政令指定法人/中立系年金コンサルティングファーム)

代表取締役社長

公認会計士/日本アクチュアリー会研究会員/DCアドバイザー

はじめに

退職給付会計基準が改正され2014年3月期の本決算から、年金資産を保有している上場企業に、年金資産の構成割合に関する注記開示が求められることとなった。資産運用の収益率は、その約8~9割が資産構成割合によって決まるとされており、極めて重要な開示情報と言えるだろう。

本稿では、日本企業の年金資産構成割合の開示について状況を俯瞰するとともに、リスク資産、特に株式の比率に着目して、若干の考察を行いたい。

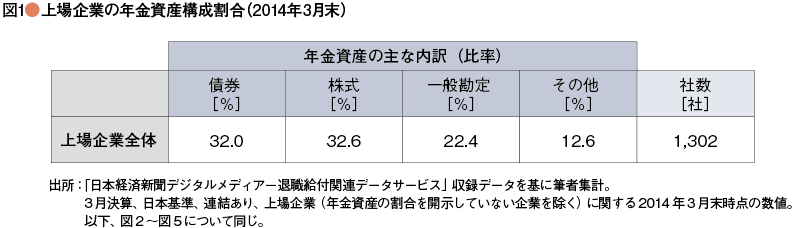

まず、図1は、上場企業全体の年金資産構成割合(実績値、海外連結子会社制度分を含む)である。退職給付信託分も含んだ開示数値であるが、退職給付信託の年金資産全体に対する割合は対象企業1,302社合計で0.36%と僅少であるため除外せずに集計している。一方、確定給付型の年金制度を保有していない企業や、金額のみで比率を開示していない企業は対象外となっている。

量的、規模的な視点

市場別の年金資産構成割合

この図1について市場別に区分したものが次の図2である。東証1部上場企業、つまり、大規模な企業ほど、株式の比率が高い状況が確認できる。運用管理体制をより整備した上で、株式などリスク資産のウェートを高めているものと考えられる。一方、東証2部やジャスダックなどで株式公開している比較的中堅または中小規模の企業では、リスクが低く管理しやすい一般勘定のウェートが高くなっている。

2014年12月15日