![]()

2015年7月15日

付加価値分析

末松 義章

千葉商科大学大学院

客員教授 博士

基本的考え方

企業で新たに創造され、付加された価値(付加価値)は、資本、労働等の生産要素の貢献によって生み出される。

この生み出された付加価値は、各生産要素の貢献度に応じて配分されなければならないものであるが、その配分の仕方に、その企業の特徴が表れる。

この付加価値分析によって、その企業のもつ哲学・理念の一端を知ることができるとともに、収益改善策についての提案を行うことができる。

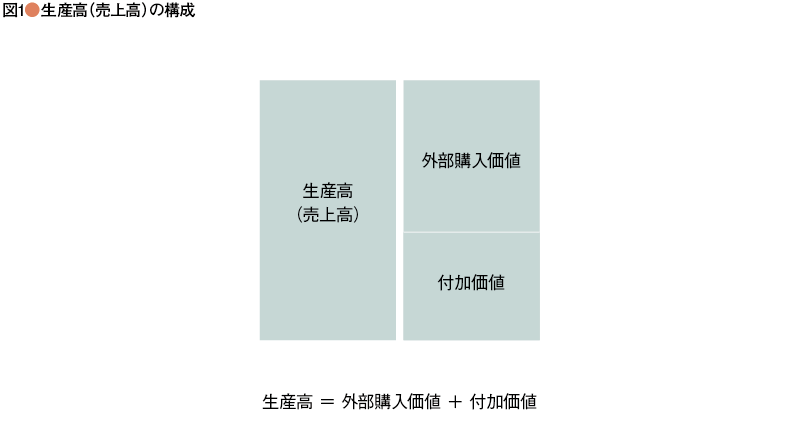

付加価値の算出方法

付加価値の算出方法には、生産高から外部購入価値を控除して算出する控除法と、生産要素への成果配分額の積上げによって算出する加算法の2つがある。

ここでは、最もポピュラーな算出方法である日本銀行方式につき説明を行う。日本銀行方式は加算法で、その付加価値構成項目として、

①人件費

②金融費用(支払利息)

③減価償却費

④賃借料

⑤租税公課

⑥経常利益

以上6項目の合計としている。

日本銀行方式による付加価値構成項目の内容を具体的に示すと、次のとおりとなる。

①人件費 製造費用中の労務費および販売費・一般管理費中の役員給料・手当、従業員給料・手当、福利厚生費、退職金、退職給付引当金・賞与引当金繰入額等の合計額。

②金融費用

支払利息・割引料(社債利息を含む)、社債発行差金償却および社債発行費償却の合計額。

③減価償却費

製造原価、販売費・一般管理費に計上されたもので、特別勘定に計上されたものは含まない。

④賃借料

製造原価、販売費・一般管理費に計上されたもの。

⑤租税公課

国税(印紙税、登録免許税、関税等)、地方税(事業税、固定資産税等)および公法上の手数料等の賦課金で製造原価、販売費・一般管理費、営業外費用に計上されたもの。

⑥経常利益

有価証券売却益等の資産売却益は控除する。

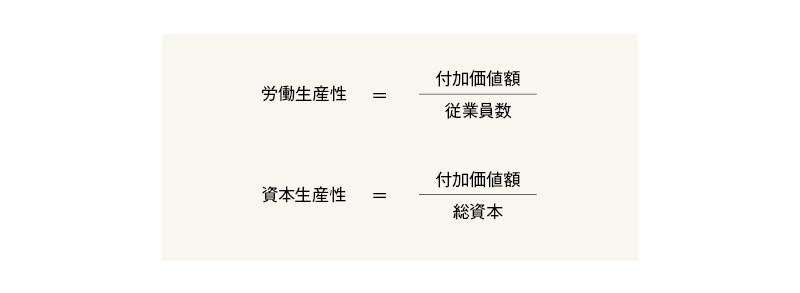

生産性分析

付加価値額を投入労働量(従業員数)または総資本で除して、労働または資本1単位当りの付加価値額を求めて、その大きさとトレンドをみるのが、生産性分析である。

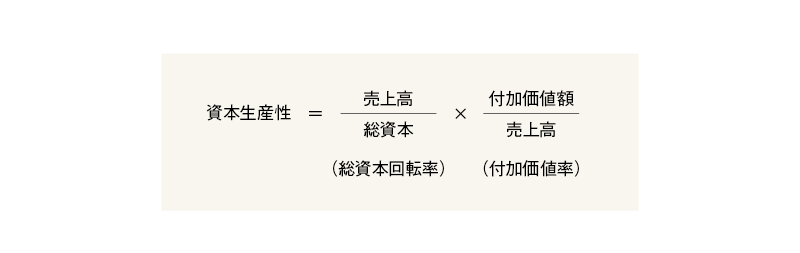

(注)資本生産性は、売上高を算入することによって、さらに次のように分解できる。

上記算式でわかるように、両生産性ともに、労働または資本1単位当りの付加価値額が大きいほど生産性が高いことになる。

分配率分析

付加価値構成項目別の構成比のことを、分配率という。

新たに創造された付加価値が、生産要素としての労働(従業員等)に対して、どの程度まで還元されたかをみるもので、労働分配率という。

付加価値が他人資本としての金融機関等からの借入れに対して、どの程度まで還元されたかをみるもので、金融費用分配率という。

生産をするのに必要な土地・建物・機械等を他人から借りている場合には、賃借料が発生するが、この賃借している土地・建物・機械等へどのくらいの配分を行ったかをみるものである。

国および地方自治体が整備した経済的な基盤すなわちインフラ・ストラクチュアをベースとして、企業は安定した経済活動を営むことができる。

この経済的基盤に対する成果配分を租税公課といい、この配分の付加価値に占める割合を公共分配率という。

生産や営業活動のために購入した建物・機械・車両・備品等の資産やのれん代等の無形固定資産に対する成果配分の割合をみるものである。前述の配分(①~④)がすべて、社外に流出するものであるのに対して、この付加価値の配分は、社外に流出しないで社内に留保されるものである。

付加価値のうち、利益として残されたものの割合をいい、前述の⑤とあわせて資本分配率という。

以上をまとめて図示すると、次のようになる。

分配率分析は、主に同業他社比でみて、付加価値の配分が妥当であるかどうかをみる分析である。

付加価値分析の具体例

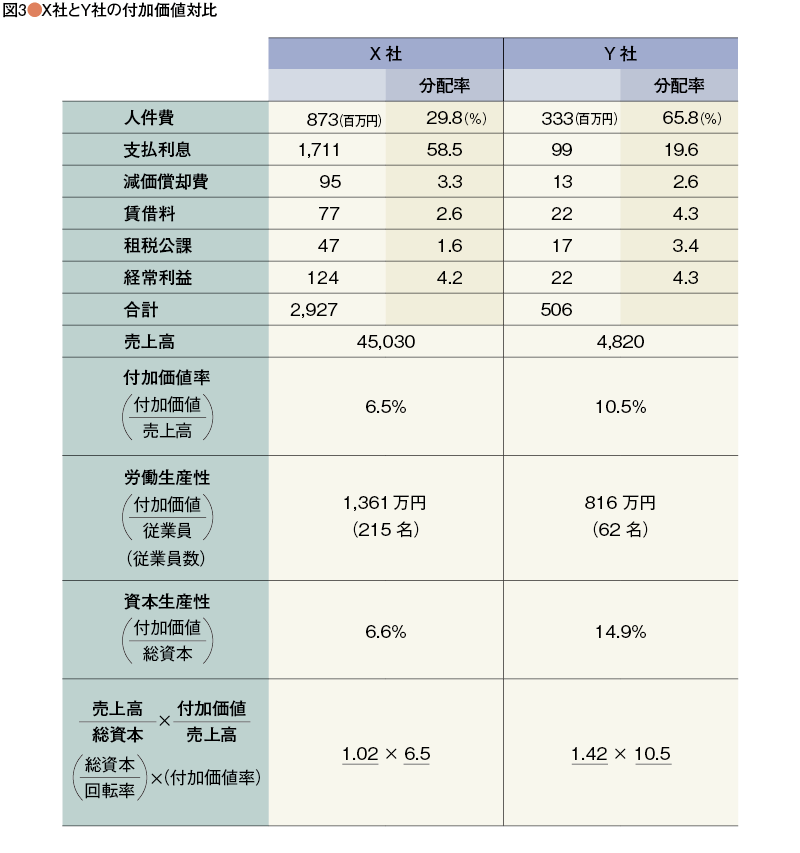

図3は、実在する同業他社のX社とY社の付加価値を一覧表示したものである。

各々の特徴を述べると、

①生産性の面でみると、X社は、Y社に比べて、資本の生産性が低い反面、労働者の生産性が高くなっている。一方、Y社は、資本の生産性が高く、労働者の生産性が低いことになる。すなわち、相対的にみると、X社は労働者に、Y社は資本にそれぞれより大きく依存し、付加価値を創出しているといえる。

②分配率の面でみると、X社はY社に比べて、労働分配率が低いものの、金融費用分配率が高く、X社とY社は対照的なかたちとなっている。また、資本分配率(減価償却費+経常利益)をみると、X社は7.5%、Y社は6.9%となっており、資本生産性の高いY社のほうが資本分配率が低くなっている。

③付加価値率をみると、X社は6.5%とY社の10.5%に比べてかなり低く、取扱商品構成等に大きな問題があると思われる。

④以上、両者の特徴を要約すると、

ⓐX社は、労働者の生産力により大きく頼っているが、労働者への配分は少なく、金融機関へ付加価値が吸い上げられているのが現状である。X社は、今後、

㋑資産等を処分し、借入金を返済することと

㋺付加価値のより高い商品の扱いを増加させること

の2点が大きな経営課題といえる。

ⓑY社は、労働者の生産性に比べて、労働者への付加価値の配分が過大で、資本(減価償却費+経常利益)への分配が過少となっている。Y社の今後の課題は、

㋑人員を適正規模まで減員するとともに

㋺労働者1人当りの生産力をいかに高めるか

にあるといえる。

2015年7月15日

スペシャルコンテンツ No.1

-

<br>─理念から実践へ:行動規範を実効性があるものにするために─")