![]()

2017年8月17日

財務マネジメント・サーベイ

経理・財務部門の電子化・デジタル化に

向けた現状と課題

─改正電子帳簿保存法、企業の取り組み状況の実態調査をもとに─

会計ビッグバン以来、資本市場のグローバル化の波を乗り越えてきた経理・財務部門は、第4次産業革命とも呼ばれるデジタル化という大きな波を越えなければならない。

消費者の行動や嗜好など多くのビジネス情報がデジタル化され、財務情報の先行指標として高度な分析や予測も可能になっているにもかかわらず、企業活動の現場には依然として紙を中心としたプロセスが多く残され、伝統的な日本企業ほど紙の文化からの脱却に苦しんでいる。

2016年度より改正された電子帳簿保存法(以下、電帳法)は、経理・財務部門を紙文化から解放する大きな一歩となるはずであったが、果たして経理・財務部門の紙文化はどのように改善されつつあるのか、今回の調査結果をもとに見ていきたい。

はじめに

経理・財務部門を紙文化に縛り付けていた国税関係書類も、2015年以降の電帳法改正により実質的に電子データで対応できるようになった。これまでも一部は電子データが認められていたとはいうものの、金額が3万円未満のエビデンスしか電子データを原本証憑と認められていなかった。この要件が撤廃され、すべての証憑が電子データでよくなった。スマートフォンや電子カメラでのスキャナ保存も認められるなど大幅な規制緩和が実現したのである。紙文化からの脱却を阻止していたであろうこうした規制緩和について、現場での紙証憑として代表的な「領収書」を取り上げ、電子化への取り組み状況や課題を調査した。

電帳法改正に対する反応の鈍さ

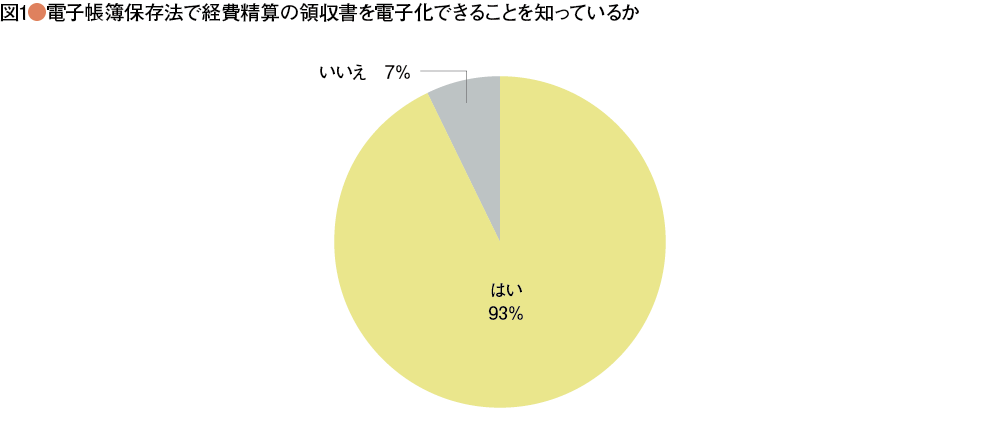

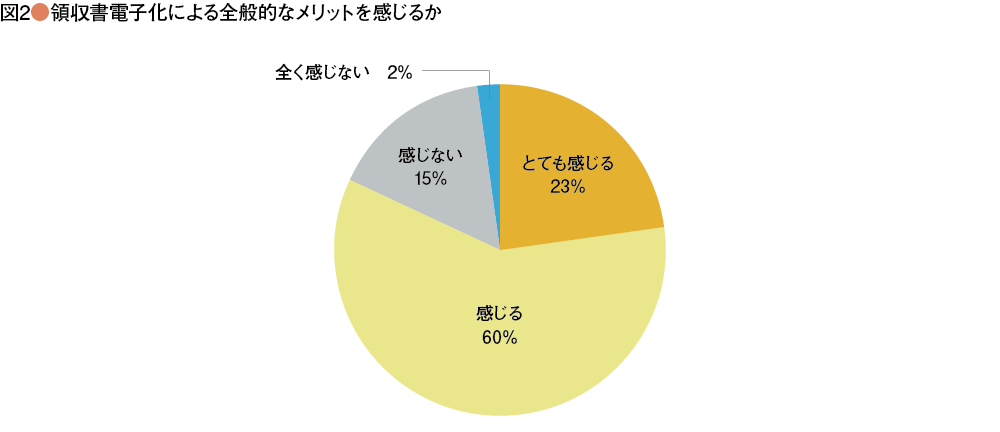

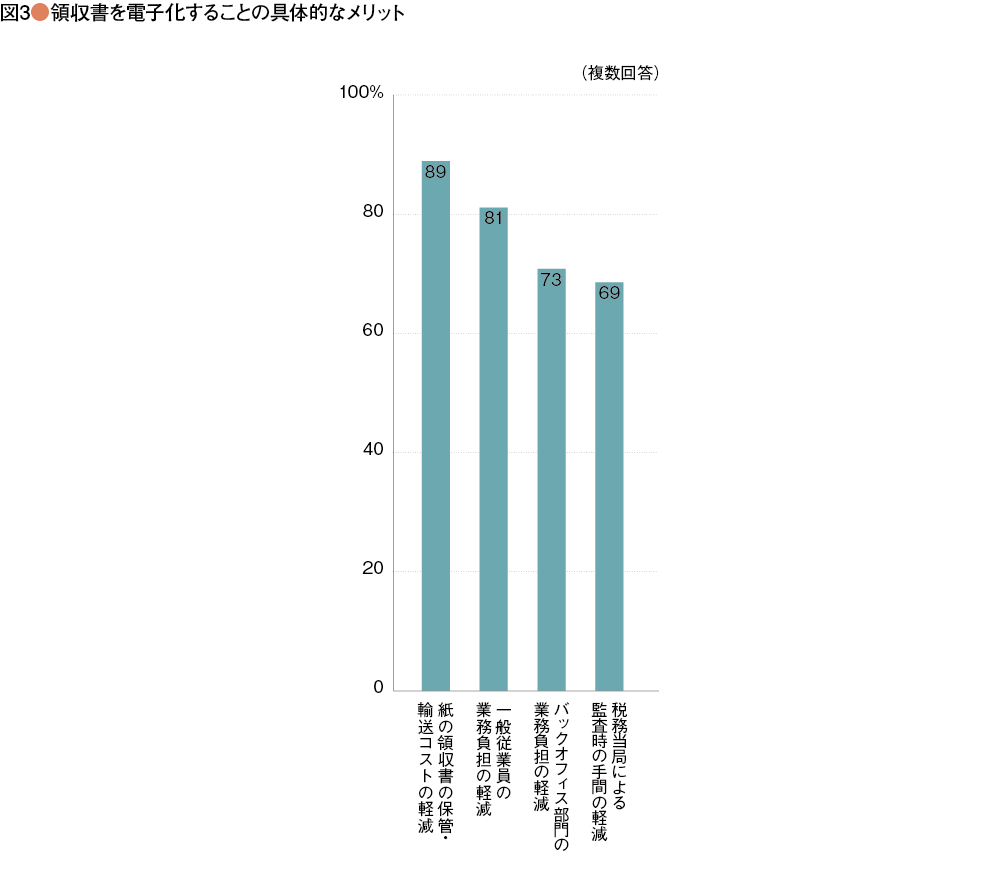

税務当局のアナウンスのみならず、電子化を実現させる多くのクラウドサービスの提供会社がセミナーや展示会を開いていることも手伝ってか、電帳法改正によって領収書を電子化できることに対する認知度は93%と極めて高い(図1)。さらに、領収書電子化によるメリットを感じている企業も83%と極めて多いこともわかる(図2)。紙の領収書の保管・輸送コストの削減を筆頭に、従業員やバックオフィス部門の負担軽減、税務当局による監査時の手間の削減など、領収書を電子化することのメリットを感じていることは言うまでもないが(図3)、実際にすぐに電子化に飛びついたのかというと、その反応はいま一つだ。

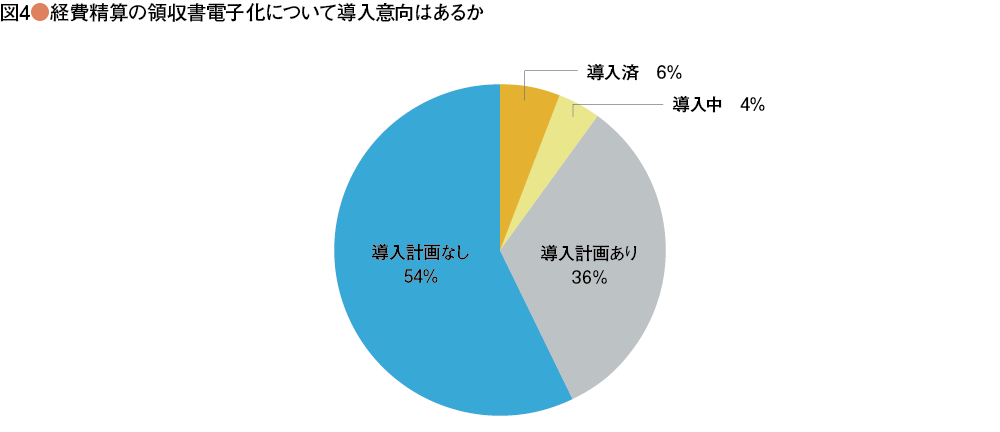

領収書の電子化の導入状況については、電帳法改正による領収書電子化を認知していると回答した中で、具体的な活動を始めた「導入済」「導入中」という企業は合わせてもわずか10%に過ぎず、「導入計画あり」と回答した企業を加えても46%にとどまっている(図4)。領収書を電子化することのメリットは十分に感じてはいるものの、実際の導入には二の足を踏んでいる企業が多いことがわかる。

課題となる制度要件の厳しさ

「システム導入費や、タイムスタンプ対応コストなどの運用コストが電子化のメリットを超えているほか、領収書への本人の自署や3日以内という電子化期限や定期検査のための原本全数回収などの制度要件が非常に厳しい」(菊池鉄穂氏・サントリービジネスシステム株式会社執行役員 経理センター長)とのコメントや、「当年度より緩和されたとはいえ、細かいプロセス要件などの制度要件を満たすためのコストを考えると、決して敷居の低いものにはなっていない」

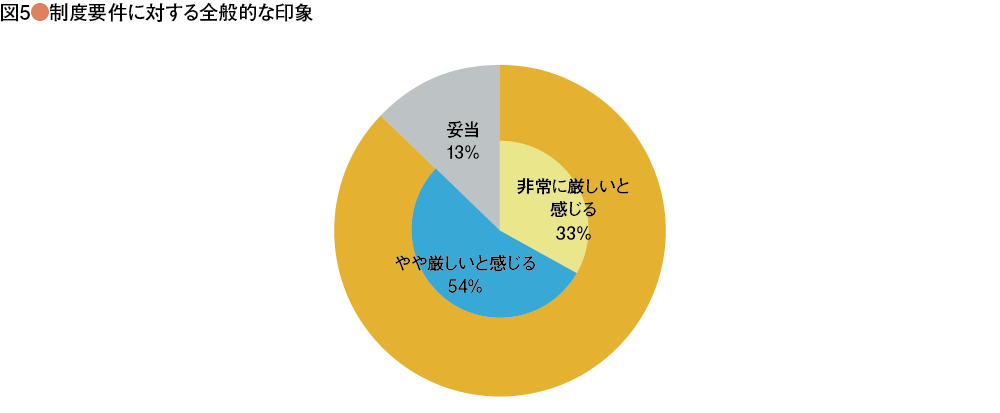

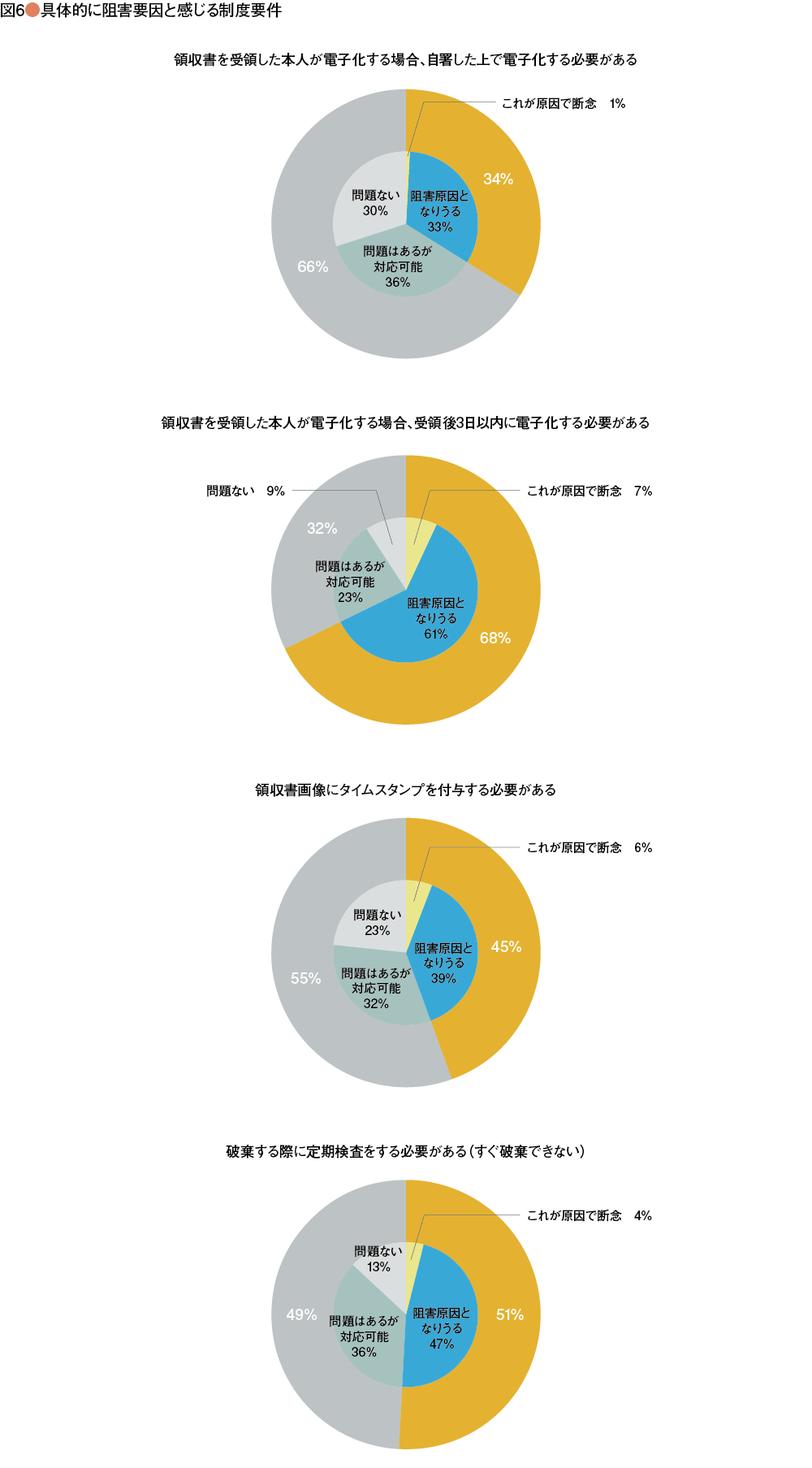

(日下部淳氏・アフラック コーポレートIT室長)という指摘があるように、電帳法が要求する法的要件が厳しいと回答した企業は87%に及ぶ(図5)。具体的な阻害要因としては、「領収書受領後3日以内に電子化」という要件が68%と一番多く、「領収書画像にタイムスタンプを付与」(45%)、「領収書への本人の自署」(34%)がこれに続く(図6)。電子化に際し、従業員の実務的な負担や電子化に向けたルール徹底が難しいと多くの企業が感じていることがわかる。

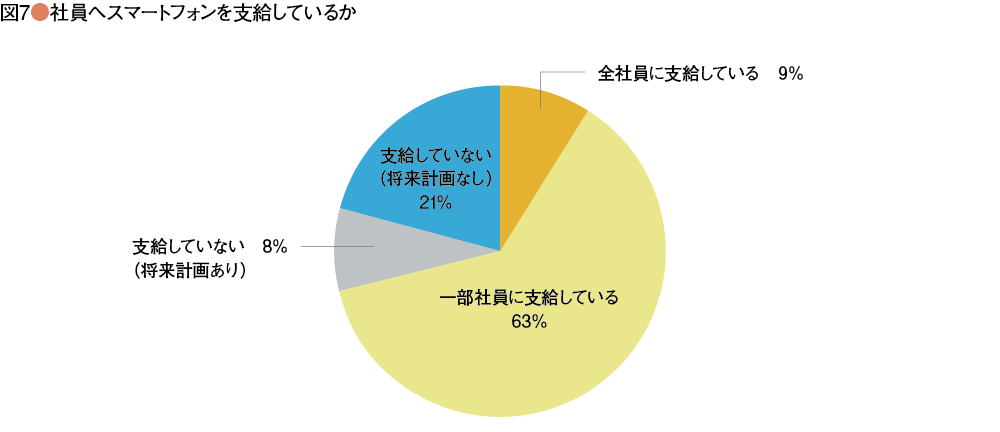

もっとも、厳しいとされる制度要件であるが、「いまや個人のスマートフォンやSNSといったITリテラシーは、企業のIT部門をはるかに凌駕しており、現場にスマートフォンの活用などを強制しても受け入れられる時代になっているはず」(中澤進氏・ビジネスブレイン太田昭和会計システム研究所所長)と、こうした阻害要因を疑問視する意見もある。スマートフォンの利用については図7、8に示すとおりであるが、このうち図にはしていないが従業員100人未満の企業の回答に絞ってみたところでは、社員が個人所有しているスマートフォンの活用について「認めている」「認めていないが将来的に認める構想がある」と回答した企業は合計で50%にも及んでおり、100人以上の規模の企業では30%しかなかったのと比べて大きな差があった。領収書の電子化についてのメリットや導入予定についての回答では、従業員100人未満の企業の意識も従業員5千人を超える大企業の意識と特に変化が認められなかったこともあり、「中小・新興ベンチャー企業における柔軟な取り組みにも注目するところがありそうだ」(乾隆一氏・株式会社ブイキューブ執行役員経営企画本部長)。

企業サイドの課題

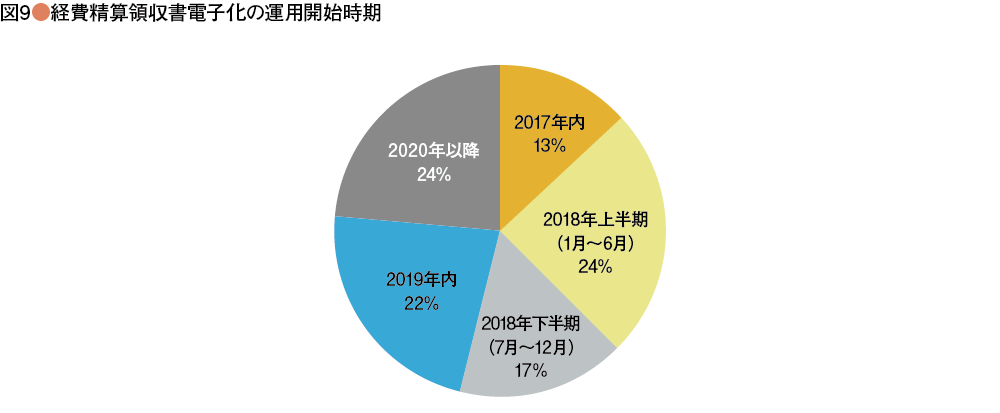

国税庁の発表によれば、過去1年間に申請した企業数は300社(注)であり、こうした制約を克服して実際に電子化を実現している先進事例が多く出つつあるのも確かである。先の図4で紹介した、領収書電子化について導入予定と回答した企業に運用開始時期を聞いた設問への回答によれば(図9)、2018年下半期までには約半数の企業が導入を完了する予定で、弊会主任研究員の中田清穂氏(公認会計士・有限会社ナレッジネットワーク代表)が今回の調査結果をもとに試算したところでは、今年7月から来年6月までに電子化を申請する企業の数は500社に上る見込みで、規制緩和から初年度の申請件数300社を大きく上回るのではないかという。

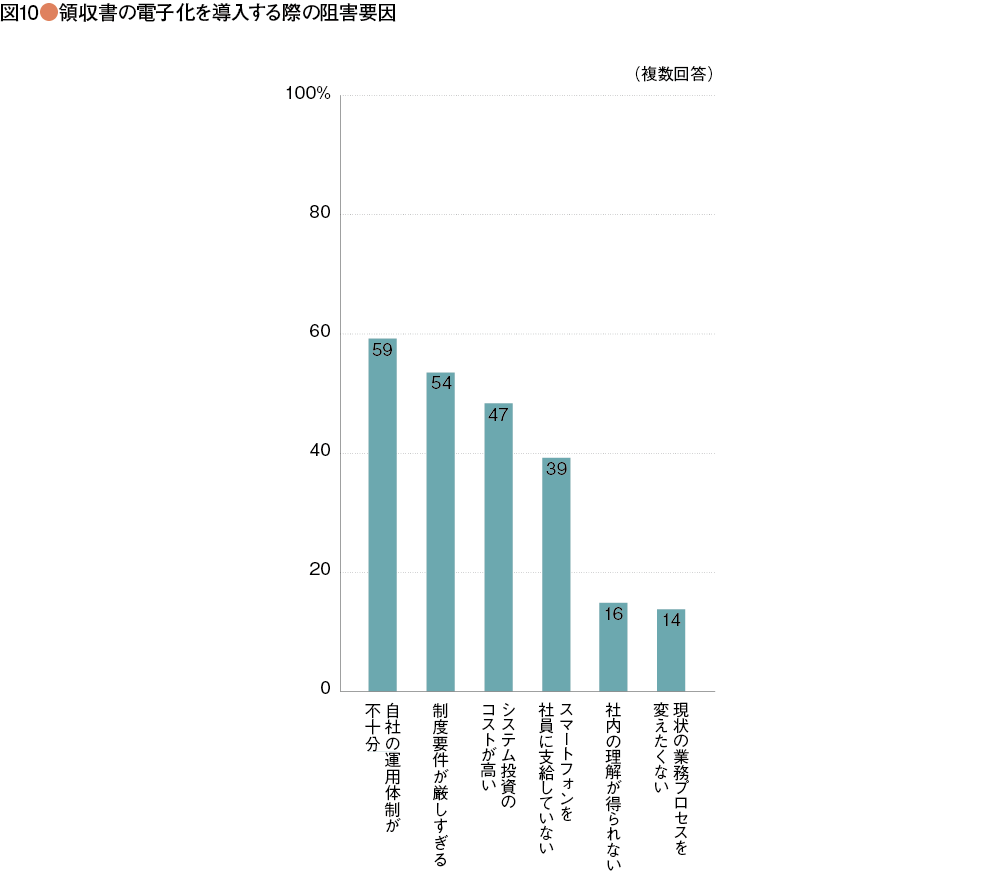

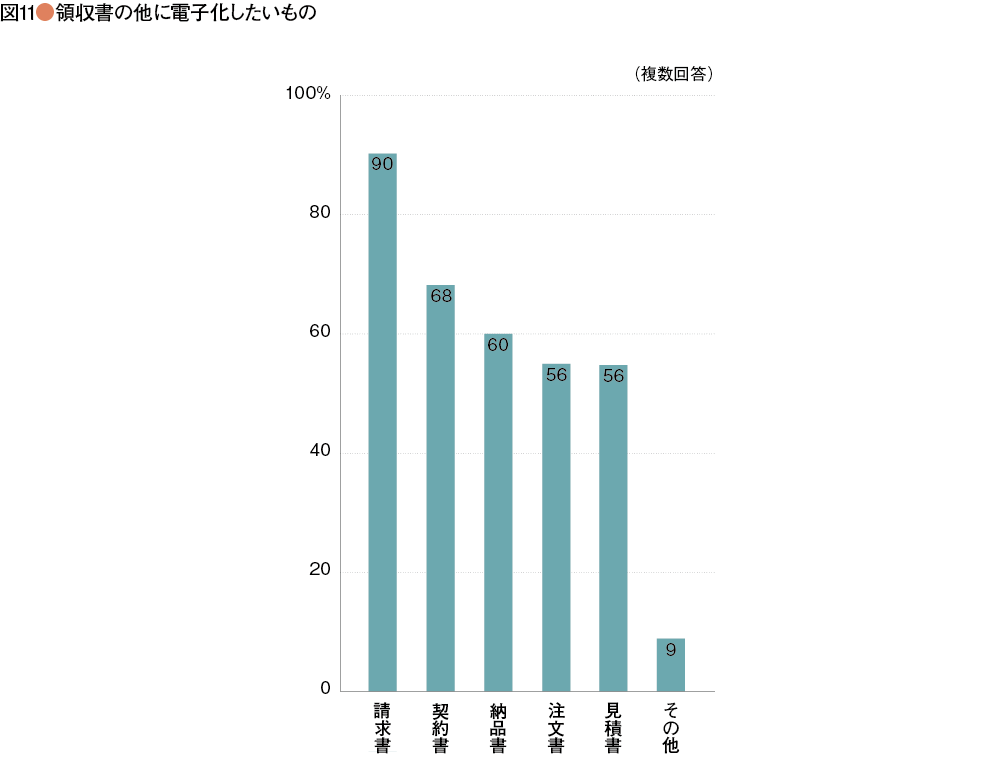

領収書の電子化を阻害する要因(図10)を見たところでも、「自社の運用体制が不十分」という声が59%と最も多く、「制度要件が厳しすぎる」(54%)を超えている。今回の規制緩和が求めている制度要件に対応するためには、全社的に大きく仕事のやり方を変えなければならないという点もあるだろうが、制度要件の厳しさだけでなく、電子化に向けた推進プロジェクトを担うだけの人的資源が確保できていない状況が垣間見れる。また、「システム投資のコストが高い」との理由を挙げる企業が47%ある。「領収書電子化のメリットが、生産性向上という観点を含めずに、コスト削減と考えられがち」(前出・中田清穂氏)との指摘もあるように、コスト削減だけでは費用対効果が見合わないと考えられている可能性もあるが、図11でもわかるように90%を超える企業が請求書の電子化を課題と感じているなど「領収書だけなく、請求書や契約書、見積書など広範囲に導入していかないと領収書だけでは投資コストに見合わない」(前出・菊池鉄穂氏)のも実情のようである。

(注)2015年7月から2016年までにスキャナ保存した企業数

期待されるクラウドサービス

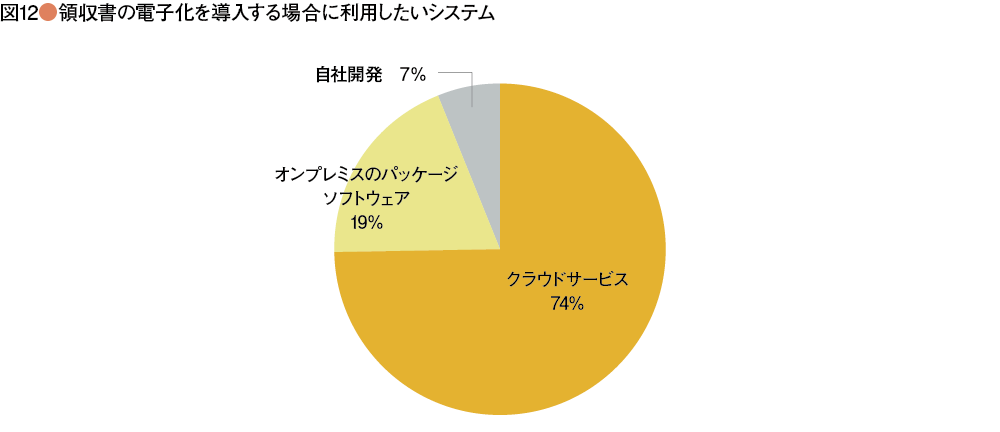

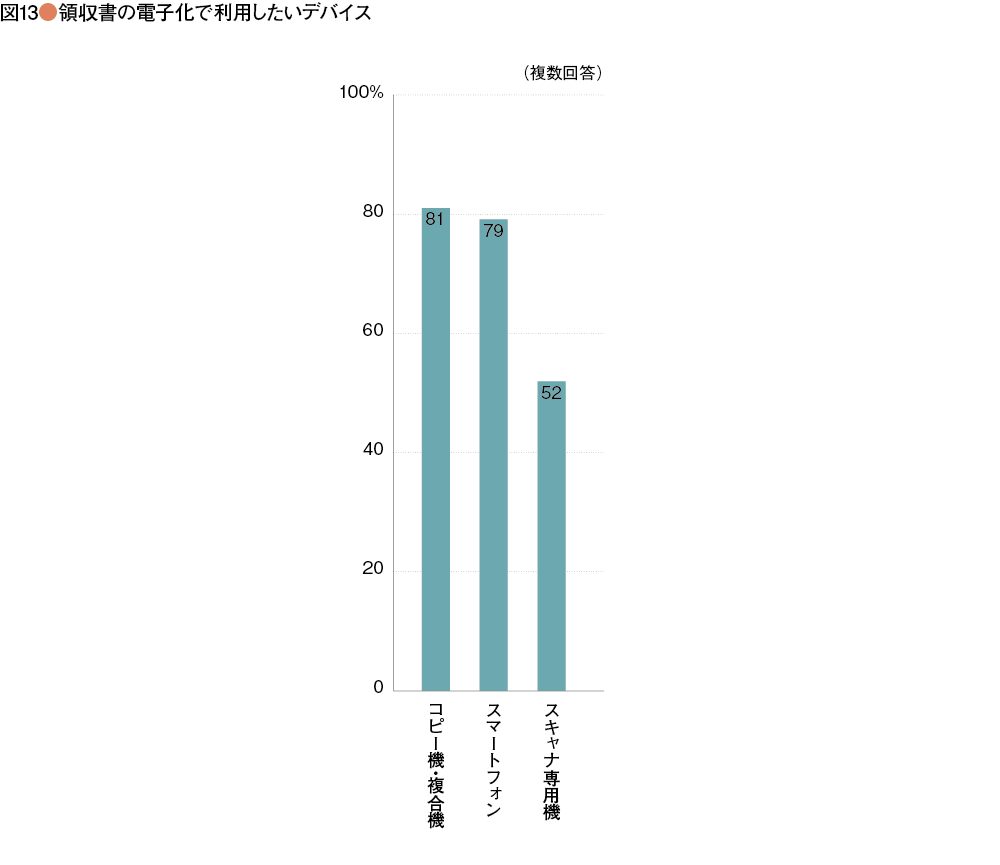

「領収書の電子化を導入した場合、どのようなシステムを利用するか」という質問では(図12)、導入意向のある企業の74%がクラウドサービスと回答している。電帳法の規制緩和が2年連続で行われたこともあるだろうが、環境変化にも対応できるよう自社開発ではなく、制度要件に対応したクラウドサービスを活用するという企業が多いのは納得できる。また、領収書電子化で利用するデバイスとしては、コピー機・複合機が81%、スマートフォンが79%、スキャナが52%と多様で、従業員の利便性や会社の業態に合わせた柔軟な対応をとりたいと考えているようだ(図13)。

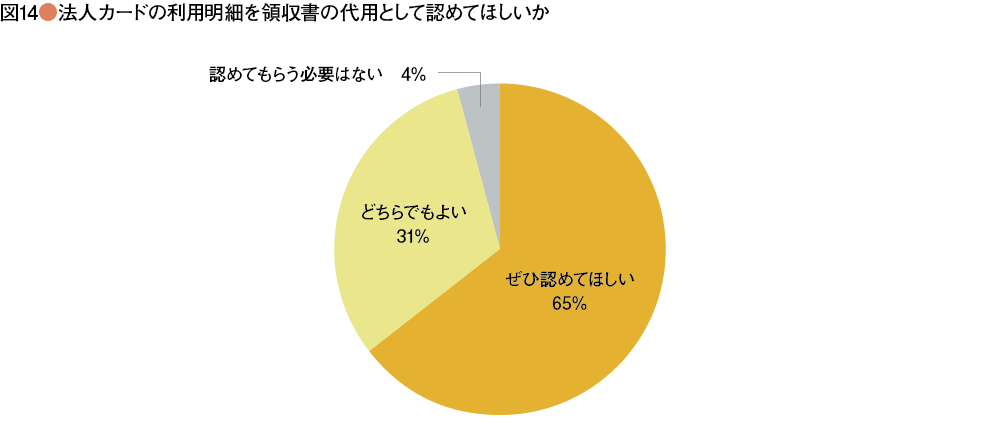

法人カードの利用明細に見る根源的課題

さて、経費管理のクラウドサービスなどとデータ連携が可能というメリットから、近年導入が進みつつある法人カードについての回答結果を見てみたい(図14)。現在法人カードの利用明細は領収書の代用としては認められていない。これを将来的に認めてほしいと考えているかを聞いたところ、65%がぜひ認めてほしいとの回答であった。現在、税法上求められている「加盟店が発行する領収書」は、これが仮に手書きの領収書だったとした場合にいくらでも改ざんや架空の金額で発行可能であることを考えれば、第三者である「カード会社が発行した請求書類」の方がより信憑性が高いはずである。こうした領域でも紙を前提とした制度設計が電子化を阻害していることは否めない。「カード会社の請求書類をもって関係書類として代替することができれば、法人カードスキームのみならず、類似したビジネスモデルにおいても、個別に発行された関係書類を取引ごとに管理していく必要がなくなる。課税当局・申告企業側、双方にとってWin-Winとなるはずであり、紙を前提とした領収書電子化を声高に叫ぶよりも、取引の信憑性を担保し得る代替手段によって紙を不要とする運用方法を追求していくべきである」(前出・日下部淳氏)。ちなみに、法人カードの利用明細を領収書の代用として認めてほしいというニーズは、従業員100人未満の規模の会社では80%に達している一方で、より効果が出そうな従業員5千人以上の大企業が実は58%であったことも補足しておく。「規模が大きいほど、旧態依然とした紙文化の体制ができあがっており、課題を感じ取っていない可能性がある」(前出・乾隆一氏)。

「会計や税務に携わる人は、制度を運用する側も利用する側も、コンプライアンスや慎重さに重きを置き、生産性向上や大胆さを積極的に採り入れる文化が薄いのかもしれない」(小畑哲哉氏・エヌ・ティ・ティ・ビジネスアソシエ代表取締役常務)が、紙による無駄を排除して日本企業の生産性を高めていくと同時に、デジタル化に向けた国際競争力を向上させるための規制緩和であるという趣旨に戻った場合、現状の制度要件ではまだまだその狙いを実現するには道半ばと言わざるをえず、日本企業の現場に即したより踏み込んだ規制緩和を要求していく必要がある。また「電子化導入への税制面での補助等による投資意欲を高める政策にも期待したい」(前出・菊池鉄穂氏)。

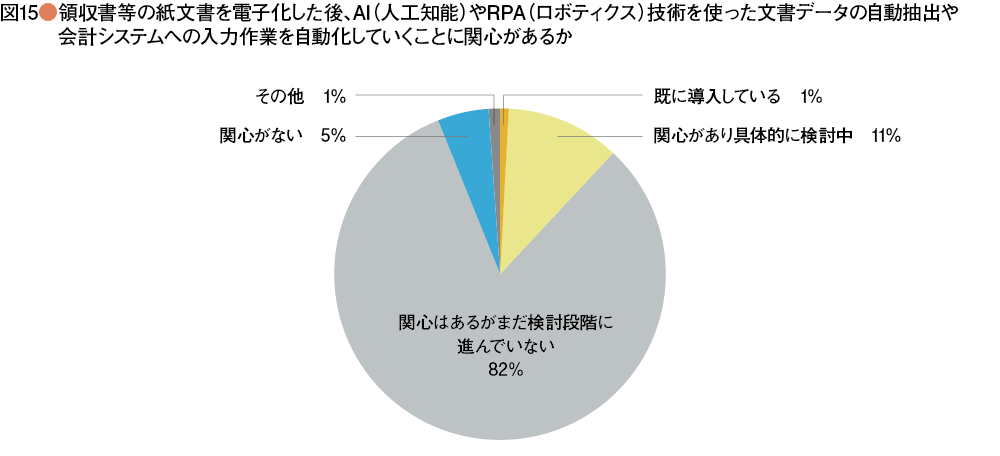

電子化ではなくデジタル化

「領収書等の紙文書を電子化した後、AI(人工知能)やRPA(ロボティクス)技術を使った文書データの自動抽出や会計システムへの入力作業を自動化していくことに関心があるか」との質問では、関心はあるが検討段階に進んでいないという企業が82%に達した(図15)。現在、間接部門の生産性向上に向けてブームとなっているRPAも、単純作業の自動化などの取り組みが主流であり、まだまだデジタル化に向けた取り組みまで進めていないのが現状だ。電子化推進は重要なステップであるが、「単に紙の書類を電子媒体に置き換えるだけでなく、書類のデータを付随する情報と共に基幹システムに直接取り込むことが著しい効果を生む」(前出・小畑哲哉氏)はずであり、電子化はデジタル化に向けた過渡的なステージであることを認識する必要がある。

最後に

今回の調査により、電帳法改正も手伝って経理・財務部門が紙文化からの脱却に向けて動き出しつつあることはわかったが、限られた経営資源の中で電子化に向けた社内プロセスの改革に踏み出せていない状況が判明した。電帳法の制度要件をクリアし、非効率かつ高コストの紙書類の廃棄に向かうことも重要であるが、その一方、デジタル化社会への積極的な対応に向けて、まずは電帳法に適用できようができまいが、電子化を進めて紙文化の脱却を図ることが不可欠であろう。「証憑書類を電子化することと、紙の証憑を捨てることは同義ではなく、紙の証憑を捨てなくても電子化することのメリットは十分にある」(前出・中田清穂氏)との指摘もあるように、紙の証憑のみが使われている企業の現場にデジタル化社会は到来せず、そのままでは期待されるAIの恩恵にもあやかれない。今回コメントとして紹介させていただいた先進企業での取り組みに加え、「関連部署に対して電子化・ペーパレス化を働きかけ、OCRやRPAを活用することで、経理業務の付加価値向上を図っていきたい」(阿部隆行氏・ポーラ経理部係長)というデジタル化に向けた流れが、今後加速していくことに期待したい。

(日本CFO協会 谷口宏)

[調査の概要]

「改正電子帳簿保存法、企業の取り組み状況の実態調査」 ─経理・財務部門の電子化・ペーパレス化推進に関する調査─

調査実施:一般社団法人日本CFO協会

調査協力:株式会社コンカー

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

調査方法:オンライン上でのアンケート調査

調査地域:全国

調査期間:2017年6月22日から2017年7月6日

主な調査内容:電子帳簿保存法の認知度、領収書電子化の導入意向、領収書電子化のメリット、領収書電子化導入における課題など

回答社数:258社

[回答者のプロファイル]

従業員数:5千人以上33%、1千人以上~5千人未満22%、500人以上~1千人未満14%、100人以上~500人未満20%、100人未満11%

業種:製造業 36%、情報・サービス 19%、商社・卸売業 12%、小売業 8%、建設・不動産4%、その他21%

役職:CFO/財務担当役員15%、その他役員5%、部長・局長23%、管理職40%、一般社員・その他17%

2017年8月17日

スペシャルコンテンツ No.1

-

<br>─理念から実践へ:行動規範を実効性があるものにするために─")