![]()

2016年10月14日

財務マネジメント・サーベイ

CFO部門における

デジタルテクノロジー活用の現状と課題

高見 陽一郎

EYアドバイザリー株式会社

パートナー

山岡 正房

EYアドバイザリー株式会社

ディレクター

経済のデジタル化は、新たな競合の市場参入、顧客ニーズ・行動の変化、製品・サービスのイノベーションの加速など、かつてない事業環境の変化をもたらしている。こうした変化は企業にとって脅威にも機会にもなり得るが、その鍵は、デジタル化がもたらす環境変化に対応できる、シンプルかつ迅速な意思決定能力と事業遂行能力を各企業が備えているかにかかっている。

CFO部門もこの潮流に無縁ではない。膨大なデータを一元的に取り扱うコンピュータ処理能力の大幅な向上、ロボティクス・ソフトウェアや人工知能の実用化といったテクノロジーの進化をテコに、CFO部門の業務遂行体制や働き方を見直し、経営者や事業責任者がデジタル化の荒波を乗り越える上でのビジネスパートナーとしての役割を果たすことがCFO部門に求められている。

こうした背景を踏まえ、日本CFO協会では、デジタルテクノロジーの進化がCFO部門にどのような影響を与えていくのか、企業の経理・財務幹部の方々を対象に意識調査を行った。当調査結果から見えてきた傾向や今後の課題について解説する。

デジタルテクノロジーへの関心・知識

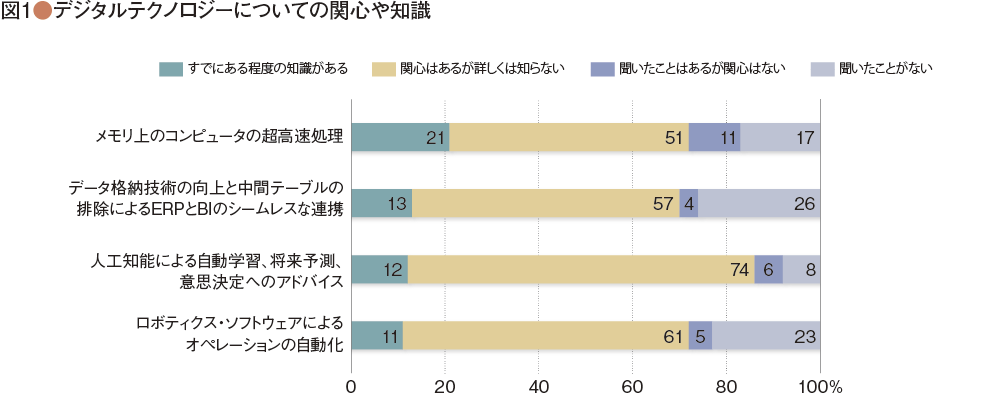

最新のデジタルテクノロジーの例として「メモリ上のコンピュータの超高速処理」「データ格納技術の向上と中間テーブルの排除によるERPとBIのシームレスな連携」「人工知能による自動学習、将来予測、意思決定へのアドバイス」「ロボティクス・ソフトウェアによるオペレーションの自動化」の4テーマを挙げ、各々への関心や知識について調査した。「関心はあるが詳しくは知らない」という回答が圧倒的に多く(平均61%)、以下「聞いたことがない」(同19%)、「すでにある程度の知識がある」(同14%)、「聞いたことはあるが関心はない」(同7%)の順であった。全体的な傾向として、聞いたことがあるテクノロジーに対しては強い関心があるものの、その具体的な内容や活用方法については手探りの段階であることがうかがえる(図1)。

各テクノロジーを個別に見ると、「メモリ上のコンピュータの超高速処理」に対し、ある程度の知識があるとの回答率が比較的高い。メモリ上の高速処理が可能なデータベースやそうしたプラットフォーム上で動くERP製品が登場し、日本においても情報が出回っていることに起因すると思われる。

また、いずれかのテクノロジーに関して「すでにある程度の知識がある」と答えた方のほとんどが、他のテクノロジーについても関心もしくは知識があり、デジタルテクノロジーに対する関心や知識は二極分化していることが読み取れる。

業界別では、商社・卸売業と小売業において、「メモリ上のコンピュータの超高速処理」や「人工知能による自動学習、将来予測、意思決定へのアドバイス」に対する関心が強い傾向にあった。大量のデータ処理が必要な業界特性によるものと思われる。また、当然のことながら情報・サービス業において各テクノロジーに対する知識は高い傾向にあったが、それでもやはり6割近くが「関心はあるが詳しくは知らない」と回答したことは、日本においてデジタルテクノロジーの活用が未だ黎明期であることを示していると言えよう。

会社規模別では、売上高5,000億円以上、従業員5,000人以上の会社を中心に、特に「メモリ上のコンピュータの超高速処理」への知識が高いことが分かった。これらの規模の会社には上述のERP製品の現行バージョンを導入済みの企業が多く、新しいテクノロジー・ベースのERPへのリプレースを検討しているためであろう。一方でロボティクス・ソフトウェアによる自動化は、比較的小規模の会社でも導入可能な技術であり、今後の浸透を期待したい。

最後に役職別の傾向を見ると、CFOを含む役員クラスが突出して、各テクノロジーに関して「聞いたことがない」という方が少なく、また興味が高い方が多い。この結果については、経営層と実務層における見聞や興味の乖離と見ることもできるが、実務層に比較した経営層の興味の高さは、デジタルテクノロジーがこれからの企業経営に与える潜在的なインパクトの大きさを表していると見ることもできる。

デジタルテクノロジーがCFO部門に与える影響

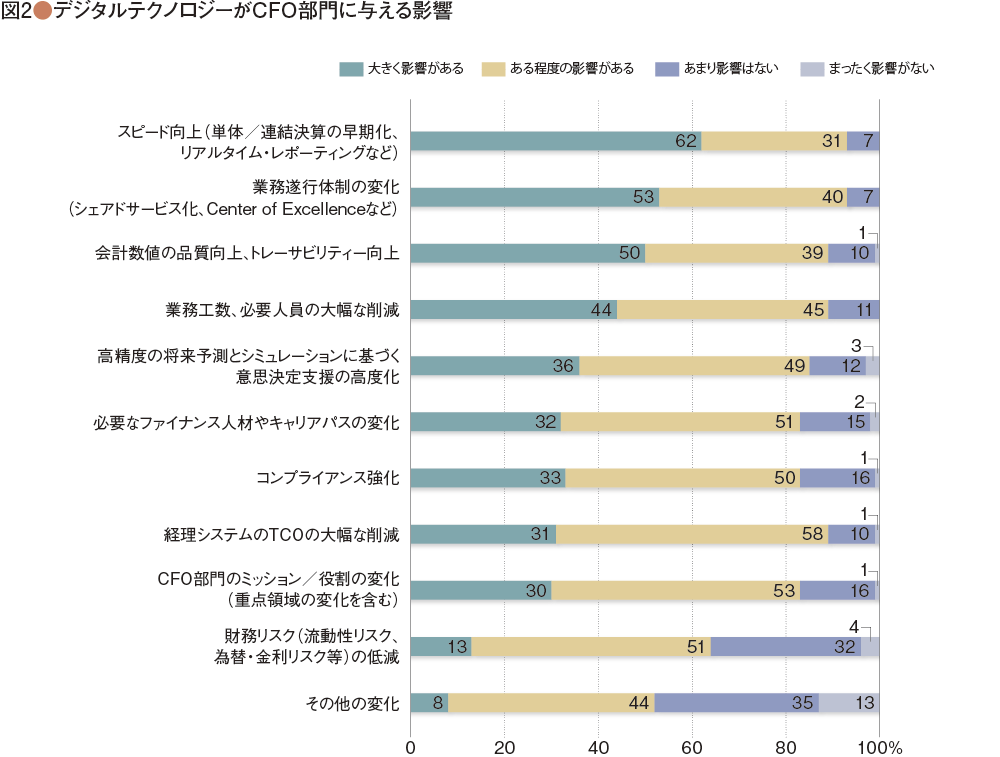

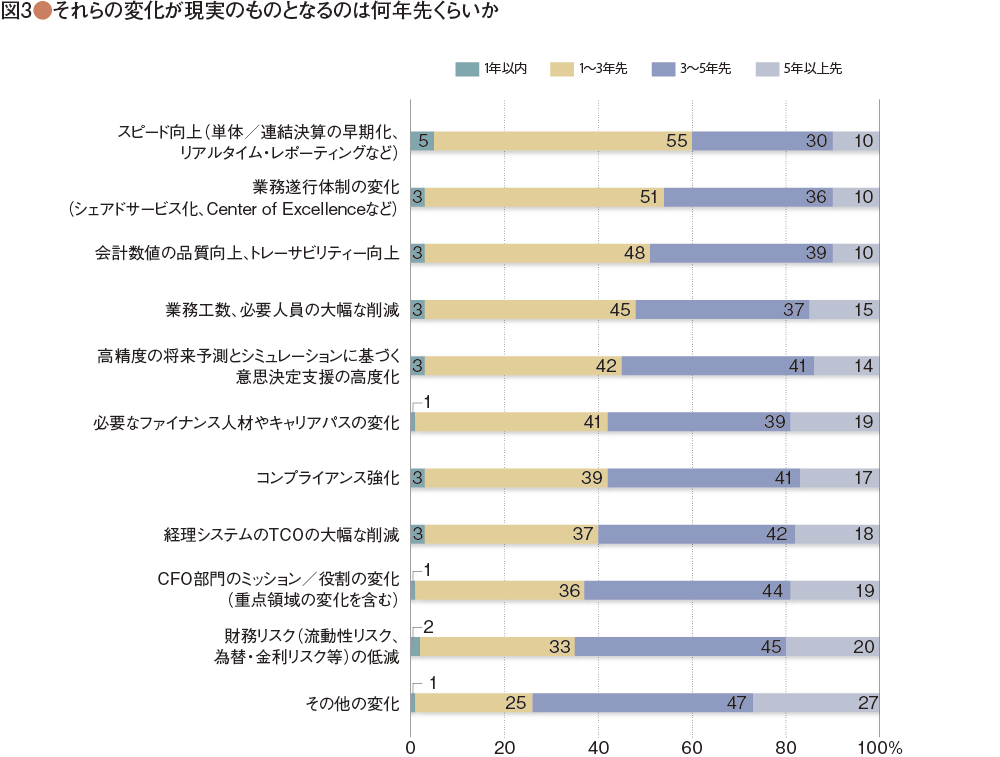

デジタルテクノロジーがCFO部門に影響を与えると考えられる事項を10点挙げ、その影響度合いや、現実化する時期について意識調査を行った(図2、3)。

「スピード向上(単体/連結決算の早期化、リアルタイム・レポーティングなど)」「業務工数、必要人員の大幅な削減」およびその実現手段としての「業務遂行体制の変化(シェアドサービス化、Center of Excellenceなど)」が上位にきており、新しいテクノロジーに対しては、やはり業務の効率化(スピード・コスト)に関する期待が高いことが分かった。また、「会計数値の品質向上、トレーサビリティー向上」への影響が大きいという回答も多く、品質や正確性の向上に対する期待も大きいことが判明した。これは業界、企業規模に関わらず見られる傾向である。

一方で、「CFO部門のミッション/役割の変化(重点領域の変化を含む)」や、それを支える「必要なファイナンス人材やキャリアパスの変化」への影響が挙げられた割合が少なかった。最新のテクノロジーを活用して、CFO部門の役割や働き方を見直すというよりも、既存の業務の効率化・強化に重点が置かれていると言えよう。ただし、全体では下位にあった「必要なファイナンス人材やキャリアパスの変化」に対する期待が、役員クラスの回答では中~上位に位置づけられており、経営層と部門長以下では捉え方が異なる面もあることを申し添えておく。

デジタルテクノロジーの活用領域

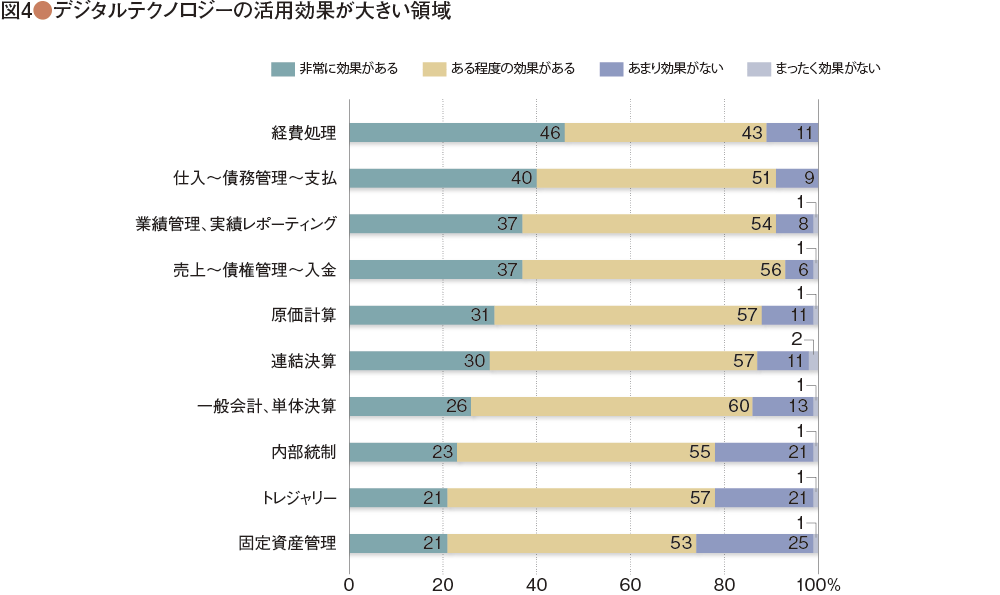

デジタルテクノロジーがどの業務領域での活用効果が大きいかについての調査結果は、業界、企業規模、役職を問わず、上位・中位・下位の3グループに分けられた(図4)。

まず上位グループは、「経費処理」「仕入~債務管理~支払(いわゆるP2Pプロセス)」「業績管理、実績レポーティング」「売上~債権管理~入金(いわゆるO2Cプロセス)」の4領域であった。これらの領域は業務トランザクション数が多く、複数の部門に跨るプロセス、あるいは事前準備や集計等の作業工数が多いプロセスであり、図2、図3で明らかになった効率化への期待に合致しやすい業務領域と言えよう。実際にデジタルテクノロジーを活用した各種システム製品の導入事例を見ても、これらの領域における効果の例示は多い。

中位グループには「原価計算」「連結決算」「一般会計、単体決算」の3領域が、下位グループには「内部統制」「トレジャリー」「固定資産管理」が挙げられた。ただ、これらの領域についても、海外の導入事例を見ると、固定資産台帳管理を省略したリアルタイムな償却計算・シミュレーション、期中の配賦処理を含めた決算早期化・都度決算、グループ内の資金ポジションの見える化と最適化、といった効果が述べられており、決してデジタルテクノロジーの活用余地が小さい領域ではない点は留意いただきたい。

デジタルテクノロジーへの取り組み状況と課題

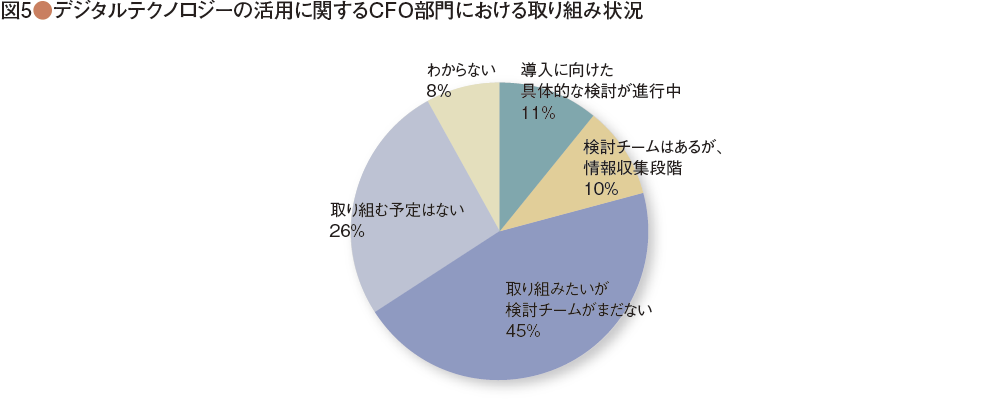

CFO部門におけるデジタルテクノロジーへの各社の取り組み状況は、図5に示すとおりである。

全体の約3分の2の企業が取り組みたいと考えている一方で、検討チームが立ち上がっている企業は全体の約2割、実際に導入に向けた具体的な検討を行っている企業は全体の約1割に過ぎない。まさにこれから本格化する取り組みテーマであると言える。

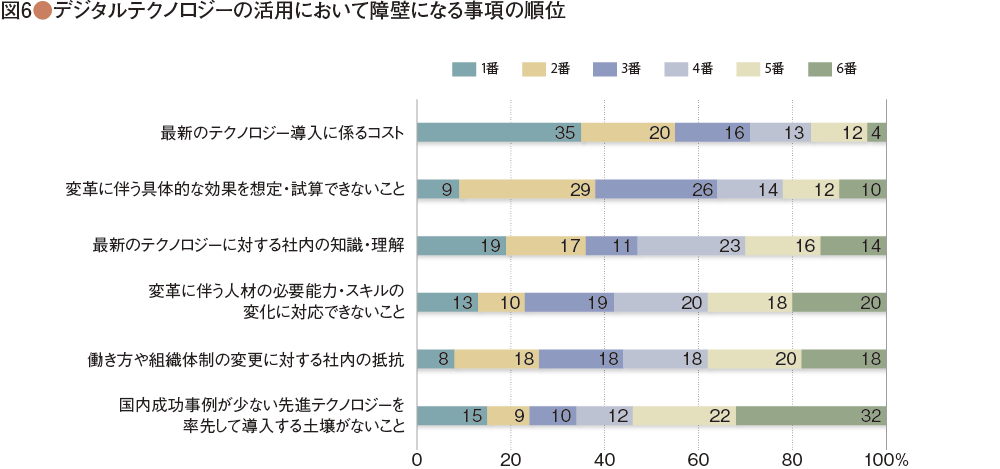

次に、デジタルテクノロジーを活用してCFO部門を変革するにあたっての障壁について調査したところ、図6で示す結果となった。

上位に位置づけられた障壁は、「最新のテクノロジー導入に係るコスト」「変革に伴う具体的な効果を想定・試算できないこと」「最新のテクノロジーに対する社内の知識・理解」の順であり、費用対効果の面、および社内におけるテクノロジーへの知識・理解が課題となっている。一方で、「変革に伴う人材の必要能力・スキルの変化に対応できないこと」「働き方や組織体制の変更に対する社内の抵抗」「国内成功事例が少ない先進テクノロジーを率先して導入する土壌がないこと」など、チェンジ・マネジメントに係る障壁は下位に位置づけられる結果となった。

ただし、図5の取り組み状況で社内に検討チームがある、あるいは導入に向けた具体的な検討が進行中と答えた企業においては、「働き方や組織体制の変更に対する社内の抵抗」が2番目に大きな障壁として位置づけられており、実際の取り組みの段になると、当初の想定以上の社内からの抵抗に見舞われることが読み取れる。

意外だったのが、「変革に伴う人材の必要能力・スキルの変化に対応できないこと」が業界、企業規模、役職を問わず、それほど高い位置になかった点である。ルールに基づき、正確かつ高速な処理を行うのは最新のデジタルテクノロジーが得意とするところで、人間はそれを使いこなし、実績データ等からビジネス上の洞察を得る業務によりフォーカスすることになると言われている。しかしながら業務プロセスやITシステムの変革に比べ、人材の高度化・付加価値化は時間を要するテーマであり、人材流動性が低い日本企業においてこそ、より重要視される障壁課題であると想定していたからである。

最後に

これまでコンセプト・ベースでしか語られなかったデジタルテクノロジーが、実際に企業で活用可能なソフトウェア製品として実装されつつある現在は、1990年代半ばのERPの黎明期と重なる。当時の日本企業では、組織体制や業務プロセスの抜本的な見直しよりも、メインフレームの保守切れ、ダウンサイジング、システムのオープン化といった、IT対応を主軸に置かれていたように思われる。対する欧米企業では、1993年にBPRというワードが登場したように、テクノロジーをテコにゼロ・ベースで業務のあり方を見直すことを重視していた。あれから20余年経過した現在、この違いが彼我のホワイト・カラーの生産性の差に表れているとも考えられる。

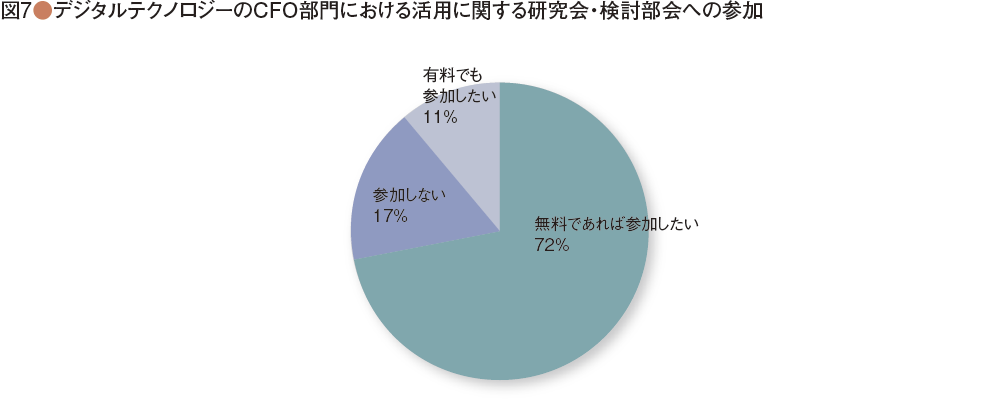

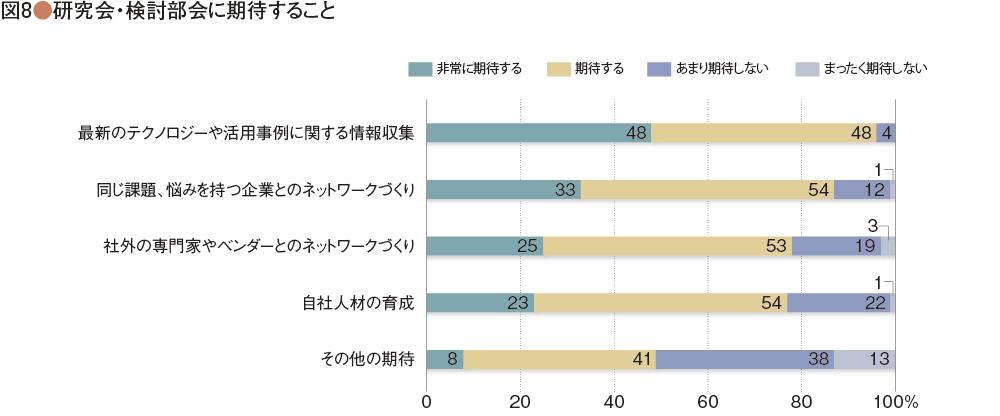

なお、デジタルテクノロジーのCFO部門における活用に関する公開セミナーや研究会・検討部会への参加意欲は非常に高かった(図7)。また、参加目的としては、情報収集や社外とのネットワークを重視している企業が多かった(図8)。

今回の調査結果を踏まえ、CFO部門におけるデジタルテクノロジーの活用が耳目を集めている現在、日本企業がその初動対応を誤ることがないよう、今後日本CFO協会と協力してセミナー等の情報交換、ネットワーキングの場を提供していく予定である。

[調査の概要]

主催:日本CFO協会

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数:178社

調査期間:2016年8月30日から2016年9月15日

[回答者のプロファイル]

業種:製造業42%、情報・サービス18%、商社・卸売業13%、小売業5%、建設・不動産6%、その他16%

売上高:5千億円以上30%、1千億円以上5千億円未満25%、5百億円以上1千億円未満10%、1百億円以上5百億円未満23%、1百億円未満12%

従業員数:5千人以上39%、1千人以上5千人未満27%、5百人以上1千人未満10%、1百人以上5百人未満19%、1百人未満5%

2016年10月14日

スペシャルコンテンツ No.1

-

<br>─理念から実践へ:行動規範を実効性があるものにするために─")