![]()

2016年8月18日

財務マネジメント・サーベイ

出張費用マネジメントの実態調査における

課題と対応策

中田 清穂

日本CFO協会主任研究委員

有限会社ナレッジネットワーク 社長

公認会計士

売上原価のマネジメントと比べると、取り組みの遅れが指摘されてきた「間接費」のマネジメントであるが、近年のクラウドを中心としたITツールの普及を背景に、見える化、自動化といった生産性向上に向けた取り組みも普及し始めている。電子帳簿保存法の改正など昨年以降の規制緩和の動きもあり、今後、海外展開が進む日本企業を中心に、間接費データを集中させることで内部統制の強化や不正の防止、さらには大幅な間接費改革に取り組む企業がでてくることが期待されている。

既に間接費マネジメントについては、経費管理の実態(CFOFORUM誌第48号〔2014年3月10日発行〕)や請求書支払業務の実態(同誌第70号〔2016年5月16日発行〕)に関して調査を行ってきたが、今回は「出張旅費」をテーマに取り上げる。「出張旅費」は、間接コストの中でも、1件あたりの金額が比較的多額になる傾向があり、それゆえ社内規定も他の経費よりも複雑になる傾向がある。欧米先進企業では、グループ全体の出張旅費の最適化や危機管理を担う専門機能を活用するケースも多いといわれる分野であるが、日本企業のマネジメントや課題意識がどこまで進んできたのか、実態調査を行うこととした。

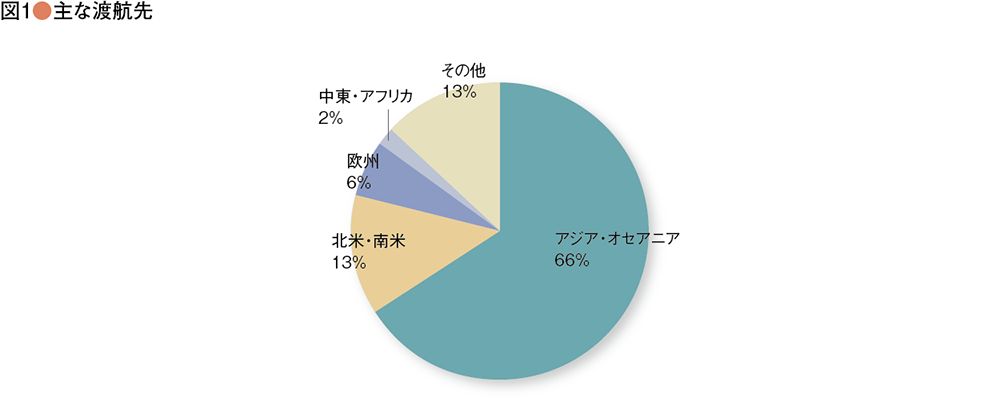

海外渡航先の傾向

数十年前の海外出張先は、主に北米や欧州であった。最近の渡航先は、圧倒的にアジア・オセアニアのようである(図1)。

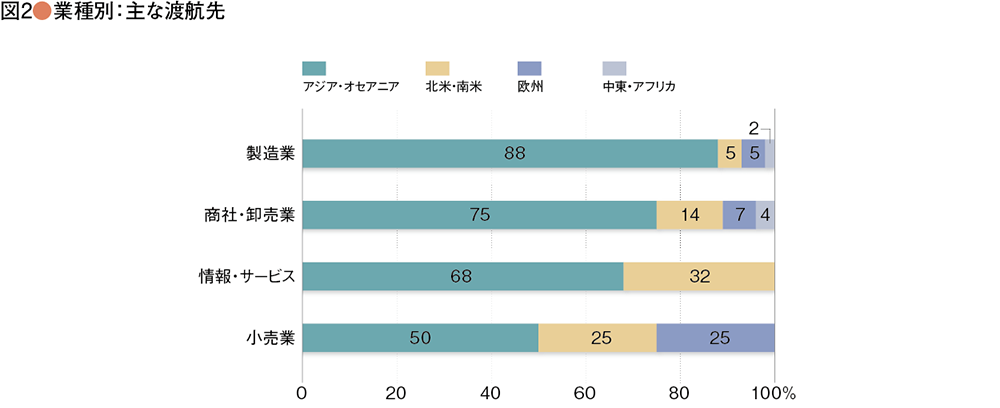

これを業種別に見ると、アジア・オセアニアへの比率を押し上げているのは、製造業である。小売業のアジア・オセアニアへの出張は50%と高いものの、北米・欧州への渡航がまだまだ多いことがわかる。業種によって渡航先を製造拠点として見るか、消費市場として見るかの違いがあるようだ(図2)。

出張旅費のコンプライアンス

出張旅費は、交通費に加えて宿泊費、仮払い、支度料、日当、予防接種代、通信費、接待費、資料購入費、研究費、各種保険、さらには出張に合わせた有給休暇取得などが発生するため、社内手続きが複雑になる傾向がある。

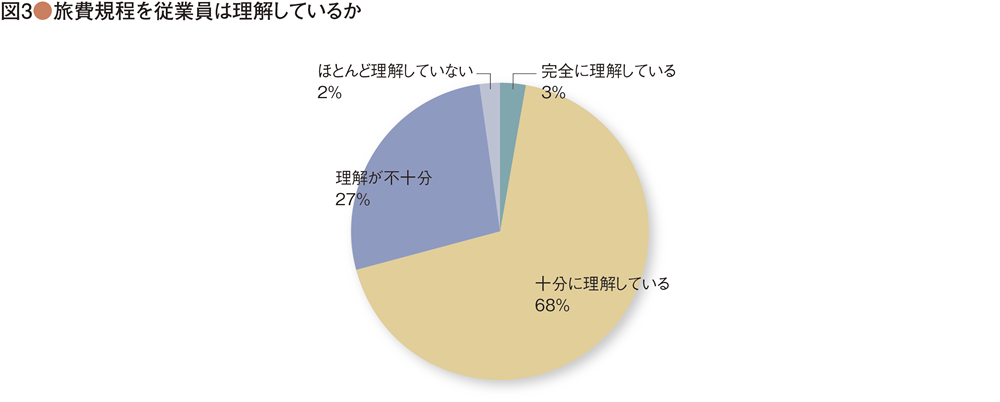

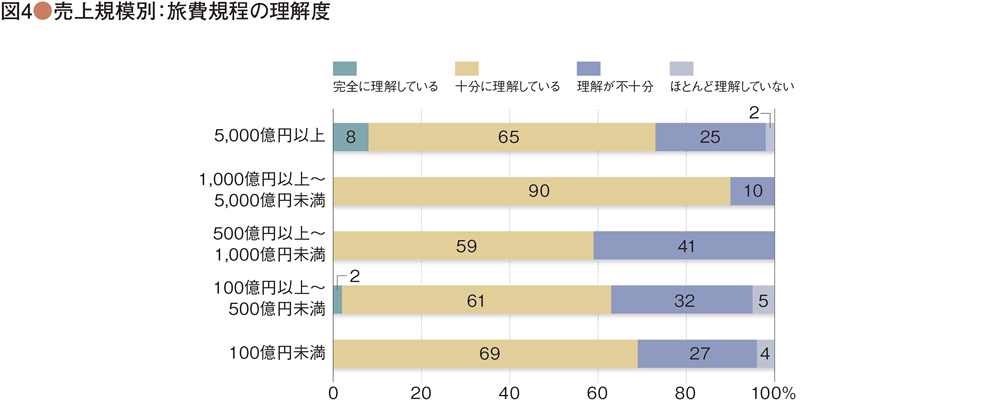

今回のサーベイでは、社員の旅費規程の理解度を聞いたところ、約3割の企業が「ほとんど理解していない」または「理解が不十分」と回答した(図3)。これは売上規模別での傾向はなく、売上規模が5,000億円以上の企業でも、25%の企業が「理解が不十分」と回答している(図4)。

コンプライアンスで最も重要なのは、社員による規定の理解であるが、大手企業でも、まだ少なからぬ企業で旅費規程を十分に理解できていない状況であることがわかった。まずは、旅費規程がきちんと理解されているかどうか、その事実を把握し、理解が十分でない場合にはその原因を特定し、適切な改善策を講じる必要があろう。そうしないと、本人や他の社員の業務の非効率や無駄な経費の発生、さらには不正の原因にもなりかねない。

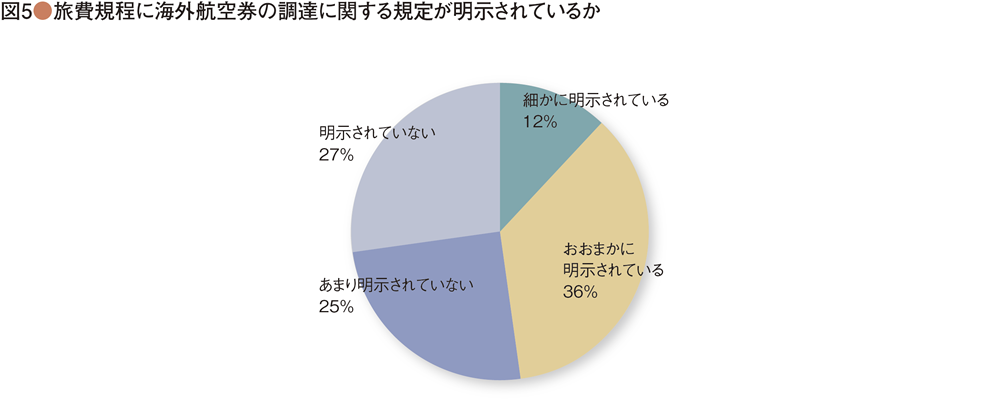

旅費規定がきちんと理解されない原因として、海外航空券の調達に関する規定が、明確に示されていない可能性がある。海外航空券の調達に関する規定について、「明示されていない」あるいは「あまり明示されていない」と回答した企業が52%であった(図5)。実に半数以上である。これは社員の問題ではなく、社内規定を策定する会社の問題である。

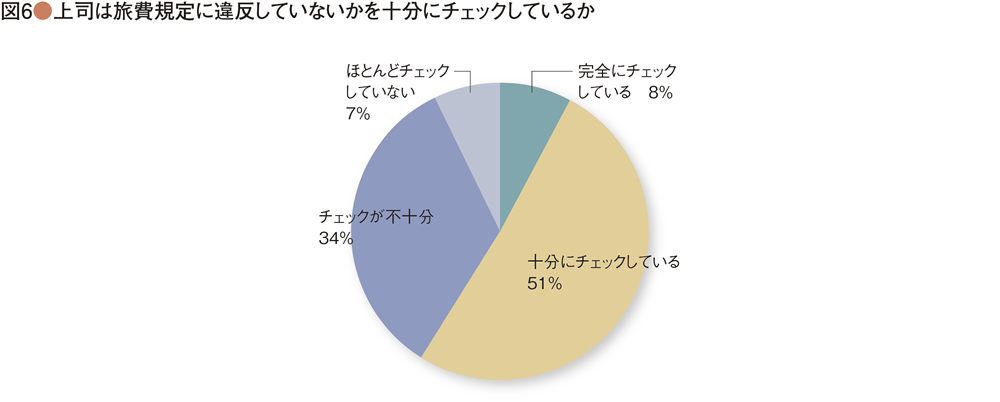

さらに、旅費規程を十分に理解できないで出張費用の申請を受けた上司が、きちんとチェックできないでいると、間違いや不正が発生する余地は増えるわけであるが、旅費規程に違反していないかどうかについて「上司がほとんどチェックしていない」あるいは「上司のチェックが不十分」と回答した企業が40%超であった(図6)。あまりにも心許ない状況である。

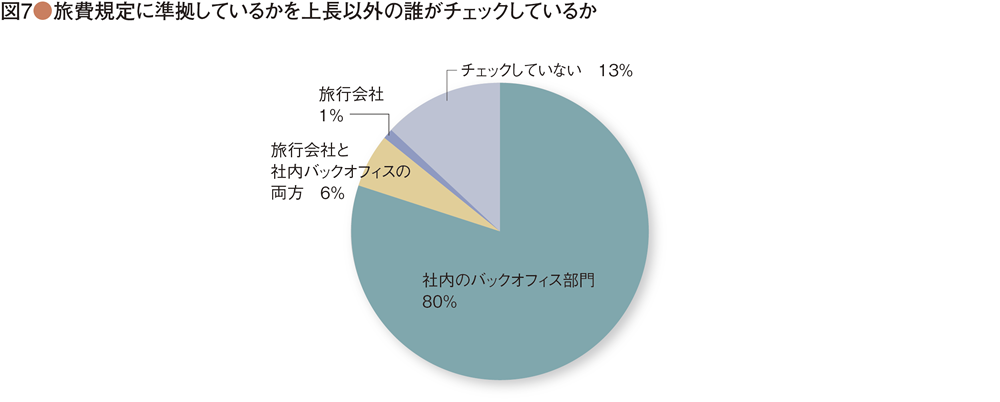

そして、上長以外に旅費規定に準拠しているかを誰がチェックしているかを聞いたところ、バックオフィスまたは旅行会社がチェックしていると回答した企業が87%に達した(図7)。これはすなわち、上司のチェックが心許ないということで、集中的かつ適切にチェックする体制を追加しているということである。もともと上司がきちんとチェックできていれば、必要のない作業または組織であろう。

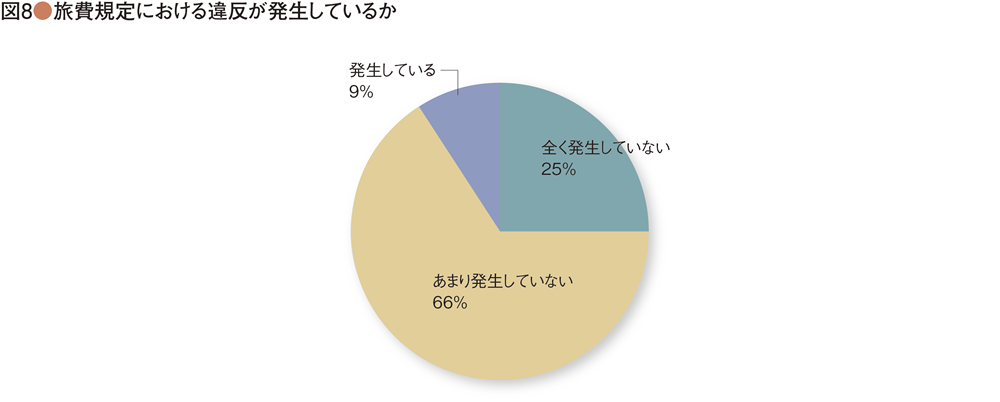

このような上司のずさんなチェック体制と追加的コントロール体制の中で旅費規程違反の状況を見てみると、旅費規程違反が「全く発生していない」のは、25%しかいなかった(図8)。66%の企業が回答した「旅費規程違反があまり発生していない」というのは、「全く発生していない」とは言い切れない状況である。明確に「発生している」と回答した9%と合わせると、75%は多かれ少なかれ旅費規程違反が発生していることになる。

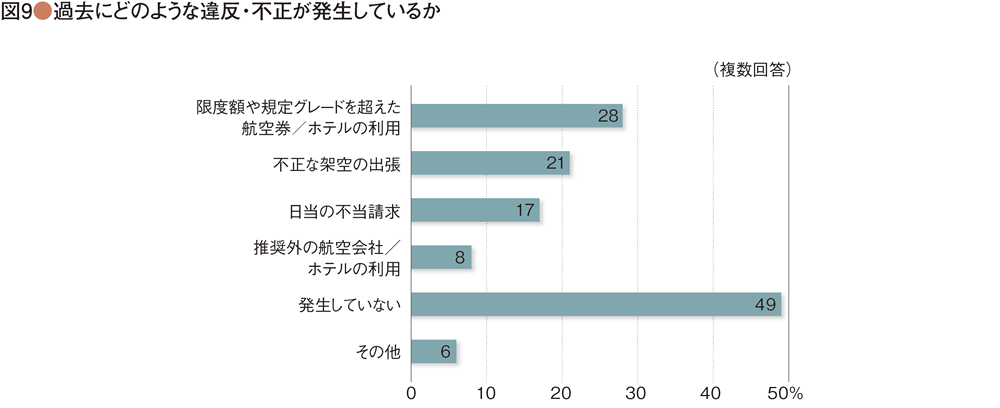

さらに、出張で何らかの不正が発生したと回答した企業は、実に半数にのぼった。そして、違反・不正の具体的な内容の上位3項目は、以下であった(図9)。

1位:限度額や規定グレードを超えた航空券/ホテルの利用

2位:不正な架空の出張

3位:日当の不当請求

ここまでを総括すると、旅費規程の不備という「整備状況」の不備があり、さらに、社員による規定の理解不足という「運用状況」の不備が存在していることがわかる。その上、上司のチェックが不十分であることから「正当性」「正確性」にも問題があり、コントロールが十分に機能しないことがわかる。そして、それを補うために、バックオフィスまたは旅行会社によるチェックが「キーコントロール」として位置づけられているように感じられる。

しかし、バックオフィスまたは旅行会社によるチェック作業まで発生させても、まだ不正が発生しているという事実は、コンプライアンスの観点から重要であり、何らかの改善策が必要になるものと思われる。このような状況の中で今後何等の対策も立てず放置すると、2015年11月に逮捕された、大手企業の元北米所長による約4億円の出張費用の不正精算事件のように、企業イメージの低下など被害額にとどまらないダメージを受けることになる。

なお、一般的に経費関連は、J-SOXの対象勘定科目ではないために内部統制としての取り扱いがなされず、売上や売掛金などと比較して組織内の目が甘くなっているように思われる。会計監査人に見られたくないということで、J-SOXでの対象勘定科目外しをするといった「形式的対応」では、会社を守るCFOとしての使命を果たしていることにはならないだろう。

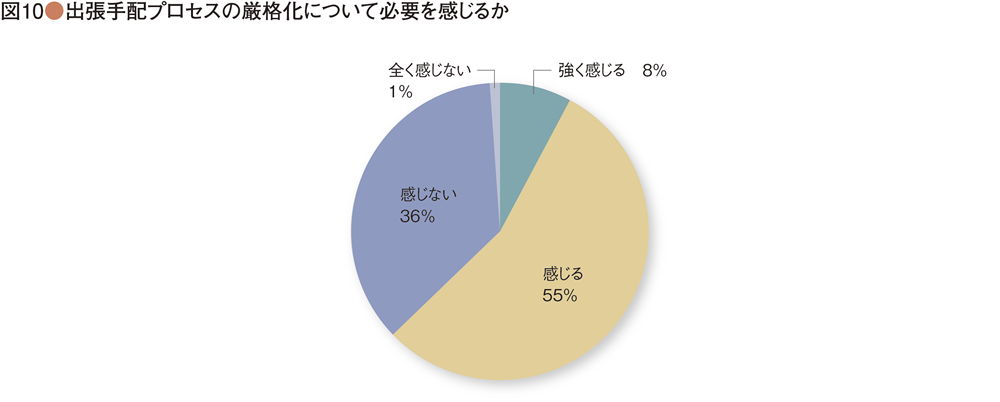

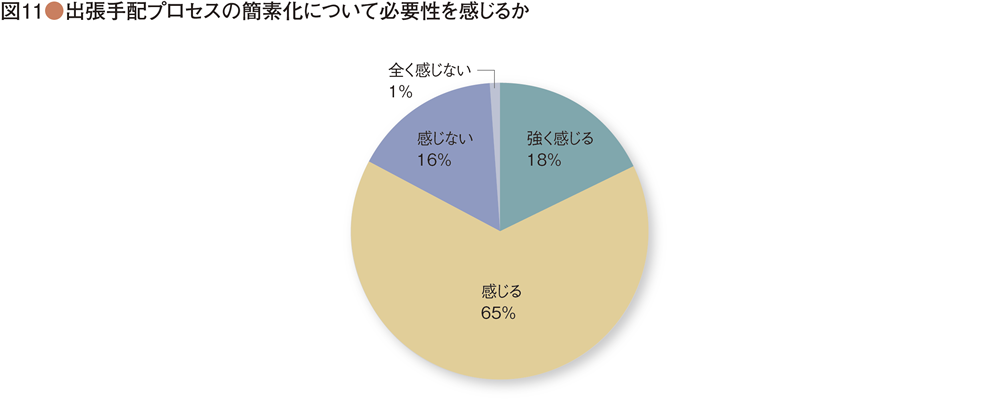

以上のような規定の不備や社員の理解不足、これを補うバックオフィス作業の発生、それでも不正・違反が発生しているという状況の中で、出張手配プロセスを厳格化したいという企業は、「強く感じる」と「感じる」を合わせると、63%にのぼる(図10)。反面、出張手配プロセスの簡素化を望む企業は、「強く感じる」と「感じる」を合わせると、83%にのぼる(図11)。

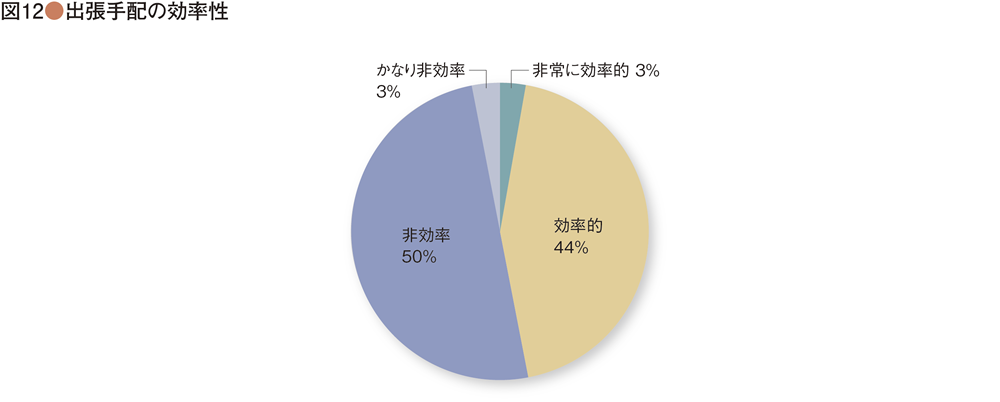

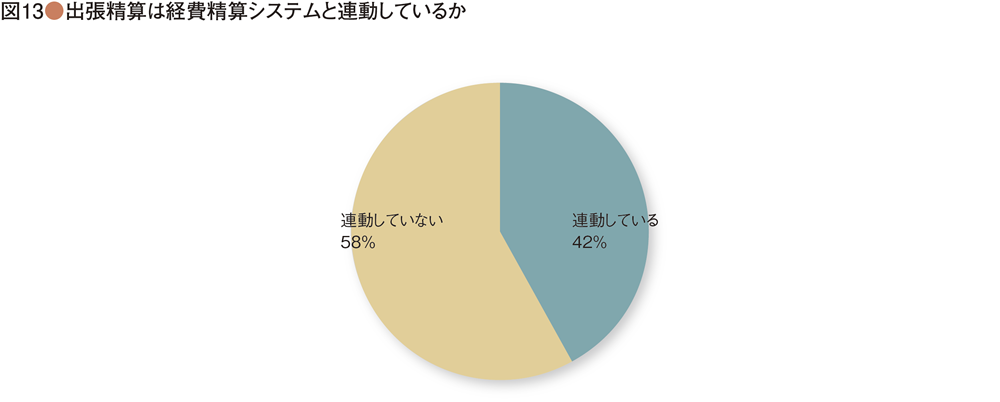

そして、出張手配が非効率と感じる企業は、「かなり非効率」と「非効率」で53%であり、簡素化を望む背景には、出張手配が非効率と感じていることがありそうだ(図12)。また、出張精算が自動的に経費精算と連動している企業は、42%と半分以下であり、これも簡素化の必要性を感じる背景になっていると思われる(図13)。

出張旅費のコスト削減

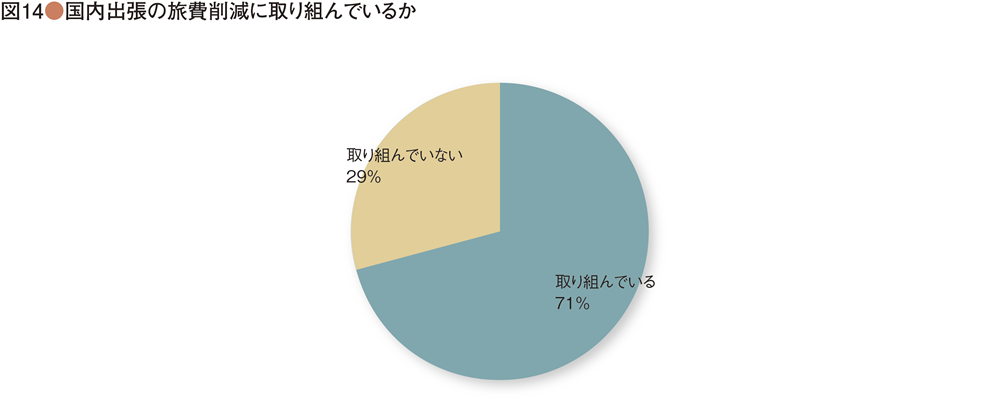

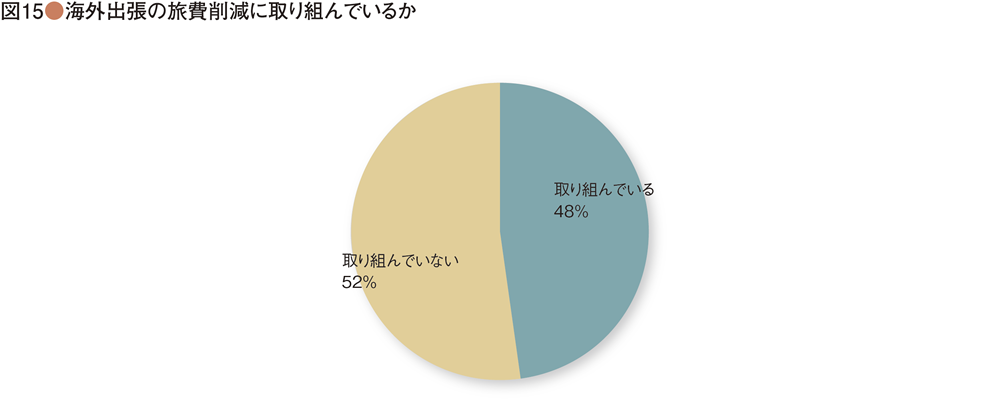

旅費削減に対する取り組みについて質問したところ、海外出張より国内出張の方が、コスト削減への取り組みが進んでいるようである(図14および図15)。まずは、国内出張のコスト削減に着手して、海外出張の旅費削減はこれからの課題とする企業が多いということであろう。

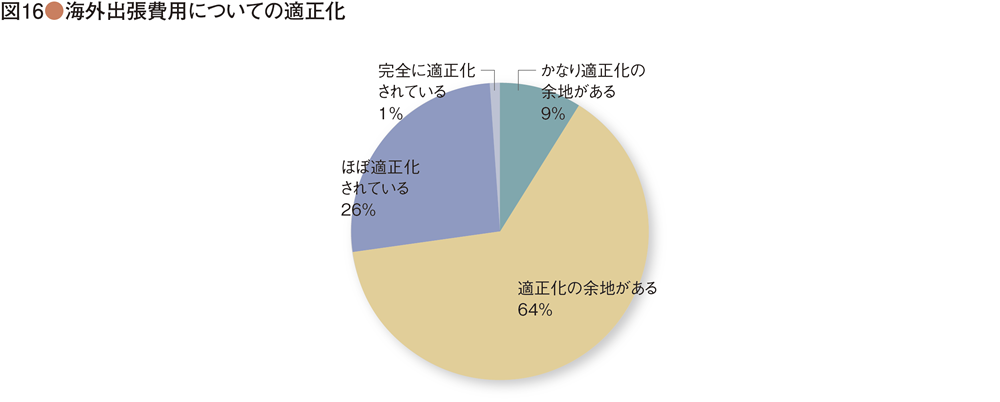

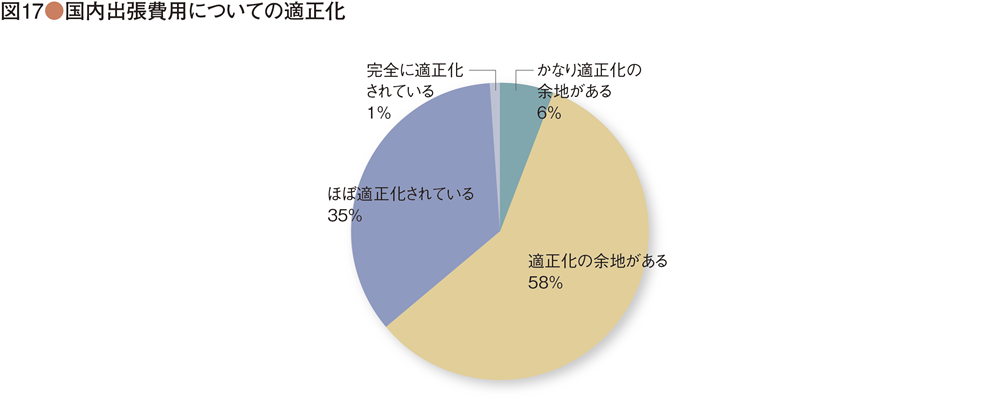

上述した通り、コンプライアンスには課題を抱えていることが感じられたが、コストとして発生している出張費用の妥当性にも課題がありそうだ。「かなり適正化の余地がある」と「適正化の余地がある」を合わせると、海外出張費用で73%(図16)、国内出張費用で64%(図17)であり、いずれも相当高い比率で問題意識を持っていることがうかがえる。

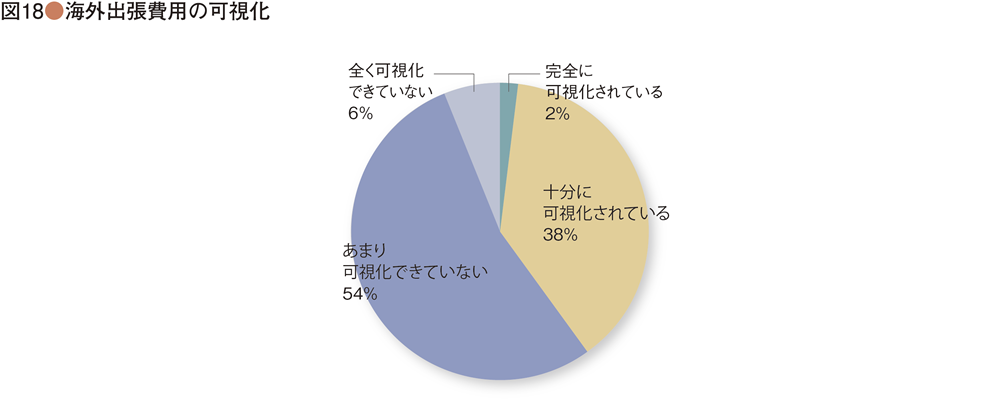

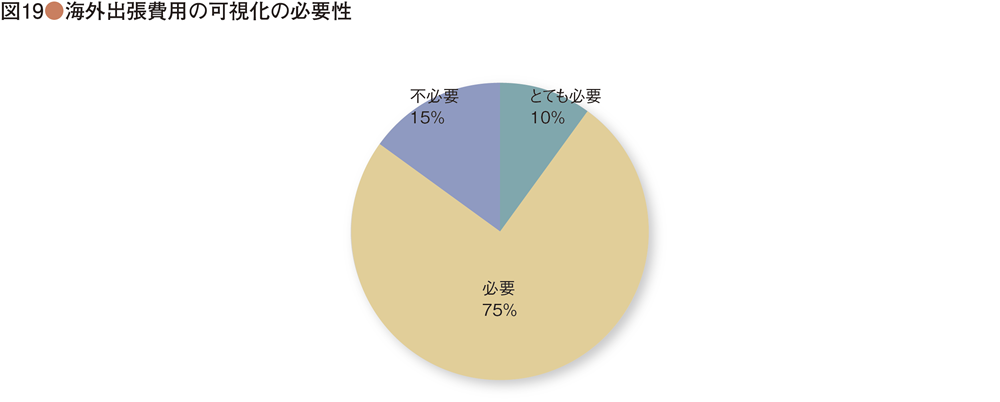

問題は感じていても、改善するためには、出張費用の「可視化(見える化)」が大前提となる。この海外出張費用の可視化については、「全く可視化できていない」と「あまり可視化できていない」を合わせると、60%であった(図18)。そして、可視化の必要性については、「とても必要」と「必要」を合わせると、実に85%を占めている(図19)。

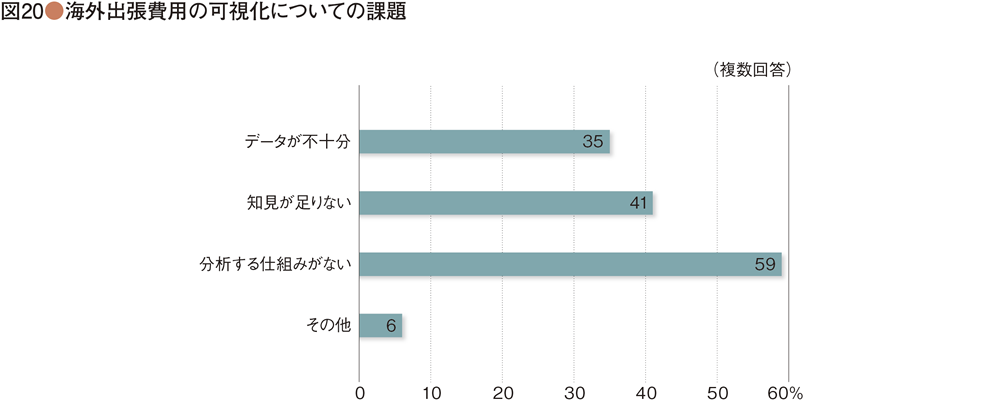

まずは、海外出張費用についての「可視化」を目指した対策が急務であろう。可視化を進める上での阻害要因として挙げられているのが、「分析する仕組みがない」ということであり、約6割の企業が回答している(図20)。

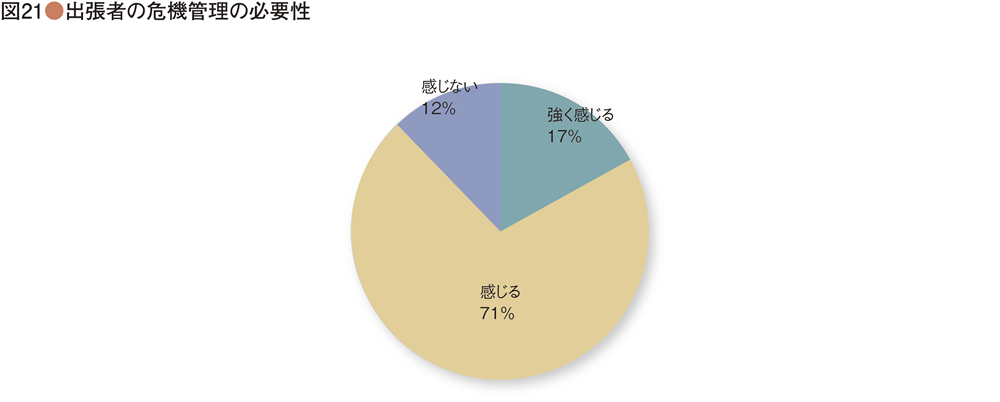

海外出張の危機管理

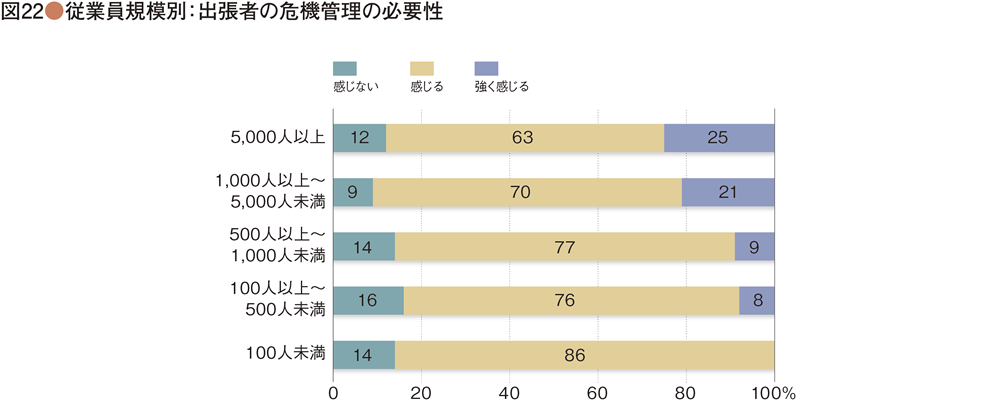

出張者の危機管理の必要性は、全体で「強く感じる」と「感じる」を合わせると、88%であった(図21)。従業員の規模別に見ると、両者を加えた割合にはばらつきがない。ただ、従業員数が増えるにつれて「強く感じる」企業の割合が増える傾向にある(図22)。

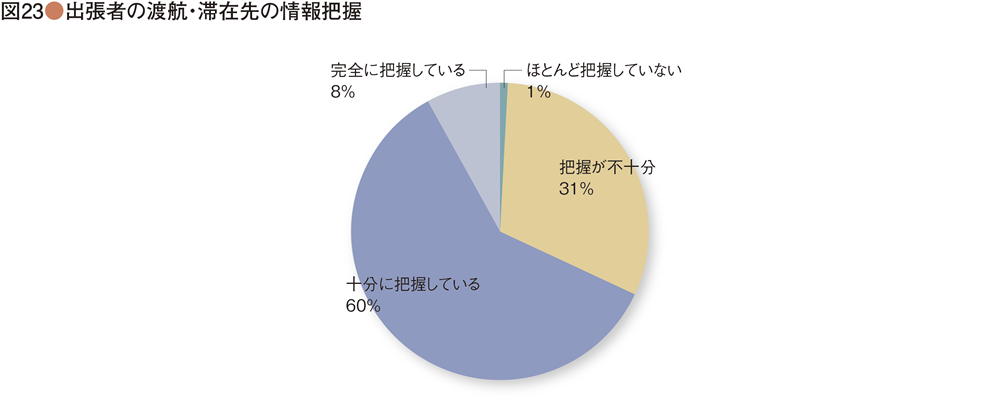

しかし、大多数が必要性を感じている中で、出張者の渡航・滞在先情報を正確に把握しているかどうかを聞いてみると、「ほとんど把握していない」と「把握が不十分」を合わせると、約3割が十分に把握していない実態が見えてくる(図23)。

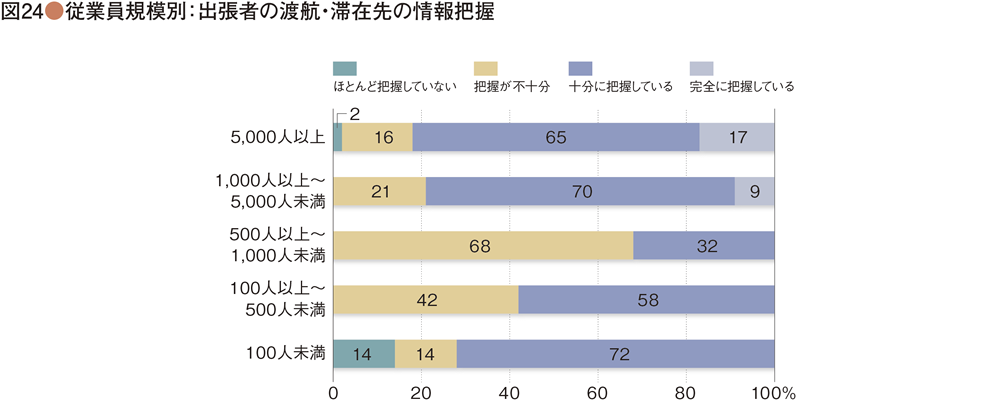

これを従業員数での規模別に見ると、500人~1,000人の企業では、出張者の危機管理について70%近くが十分把握できていない状況で突出している。1,000人以上になると、「完全に把握している」企業が出始めている(図24)。従業員の数が少ないと把握しやすかったものの、企業の発展に対応する組織体制や人員がついていけなくなって把握できなくなり、危機管理の専門部署の設置やシステム対応が図られていくのであろう。

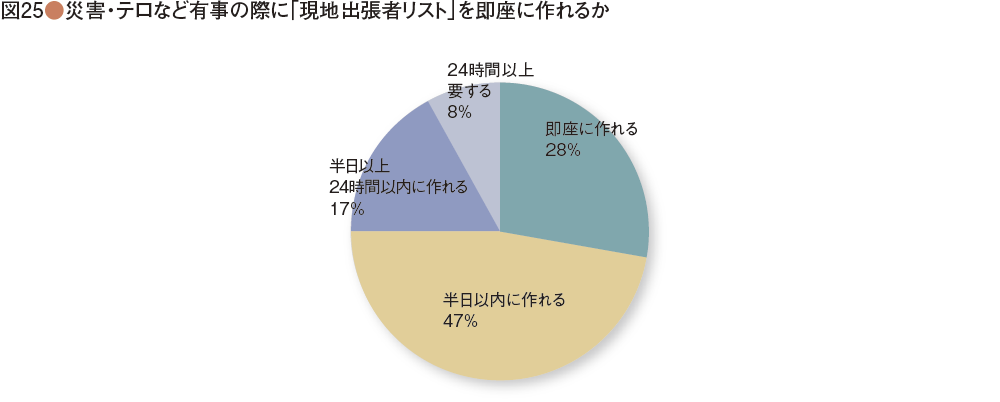

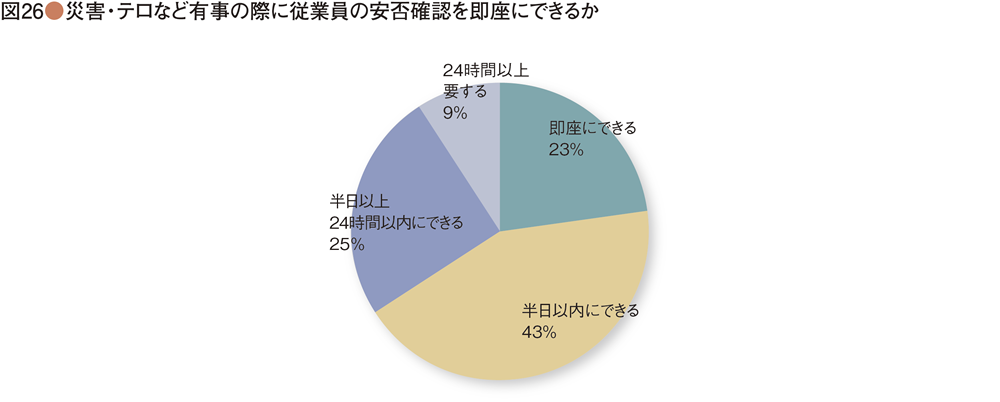

そして、実際にテロや災害が発生した時に、「現地出張者リスト」を作成するのに、即座に対応できると回答したのはわずか28%にとどまった。また、半日以上かかる企業が約25%、すなわち4分の1の企業が、すぐにリストアップできない状況だと言える(図25)。さらに、安否確認体制となると一層心許ない状況で、即座に確認できると回答したのはわずか23%、半日以上かかる企業が約34%となっている(図26)。

危機管理の問題は「コスト削減」ではない。コストをかけてでも守るべきは、現地で奮闘する社員の命である。

海外出張旅費精算業務の効率

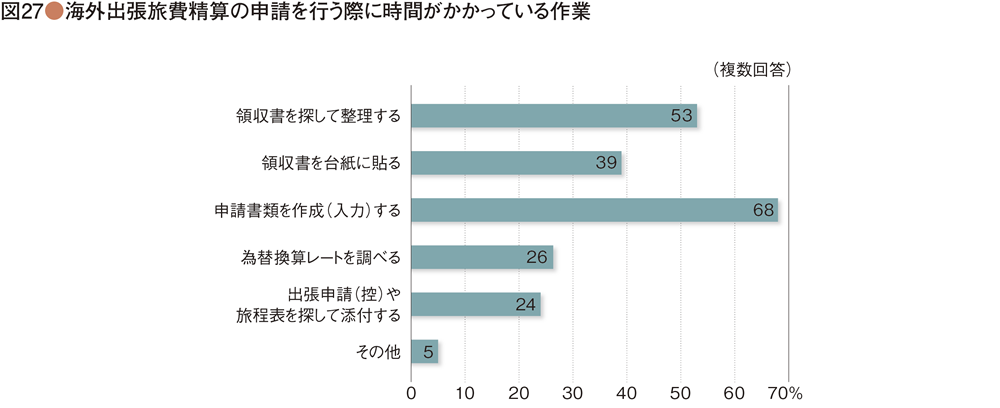

海外出張旅費精算の申請をする際に、「領収書を探して台紙に貼る」作業や、そのエビデンスから申請書類を作成したり、経費精算システムに入力する作業に時間がかかっていることがわかる(図27)。

出張から帰社したら、領収書を台紙に貼らず、どんどんドキュメントスキャナーで(表裏同時に)連続読み取りを行い、日付と社員名を記入した封筒にガサッと入れ、スキャンファイルの画像で、出張者本人以外の人が代行作業によって入力やデータ化をするなどの改善をすれば、申請回りの業務は相当程度効率化できるであろう。

代行入力などは紙がなくてもできるので、在宅勤務者でも可能であり、時短勤務やワークシェア・バランス、さらにはシェアード・サービスなどの「働き方改革」にも結びついていく可能性を秘める有力な業務である。

2016年の電子帳簿保存法改正によりスマートホンやタブレット端末のカメラで撮影し領収書を電子化できるようになれば、出張者の負担そのものが軽減し、ワークスタイルにも大きく影響を及ぼすであろう。

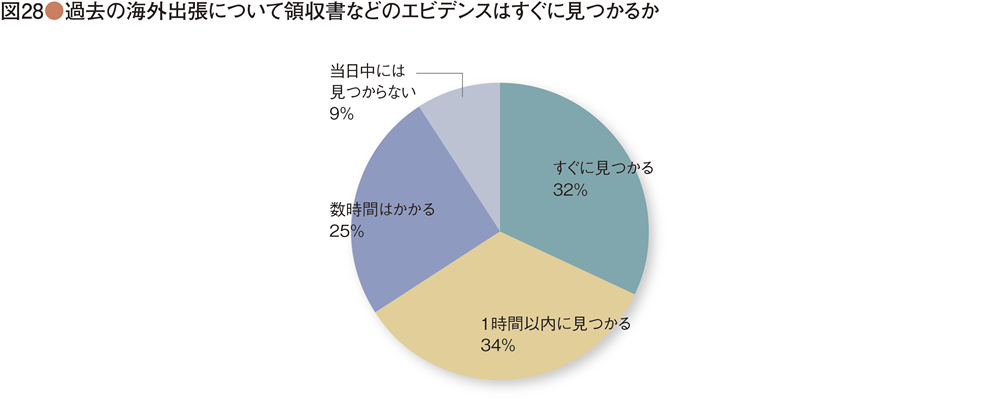

また、申請時ではなく、すでに申請されている過去の海外出張について、移転価格をターゲットにした税務調査や会計士監査、さらには内部監査部門の監査などで、要求されたエビデンスを探す時間について、「数時間以上かかる」とした企業が、34%と全体の3分の1を占めている(図28)。前述の改善イメージでエビデンスをスキャンして電子化しておけば、後で探す際にも日付と社員コードで検索すれば「瞬時」に表示することができ、大幅な効率アップが期待できるであろう。

まとめ

今回のサーベイで、出張に関連して日本企業が抱えている課題がある程度明らかになった。それはコンプライアンス、コスト削減、危機管理、業務効率など、CFOをはじめとする財務・経理部門と無関係ではありえない課題ばかりである。

これらの課題を解決するための、会社組織、人員体制、システム対応、業務フローなど、総合的かつ統合的な対応を行わないと、全体的に最適な対応が会社としてはできないのではないだろうか。そのためには、財務経理部門だけでなく全社ベースで課題への認識を共有し、全社的なプロジェクトとして進めていくことが有効になると思われる。

[調査の概要]

主催:日本CFO協会

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数:287社※

調査期間:2016年6月16日から2016年6月30日

[回答者のプロファイル]

業種:製造業39%、情報・サービス17%、商社・卸売業17%、小売業5%、建設・不動産3%、その他19%

売上高:5千億円以上28%、1千億円以上5千億円未満19%、5百億円以上1千億円未満12%、1百億円以上5百億円未満25%、1百億円未満16%

従業員数:5千人以上30%、1千人以上5千人未満27%、5百人以上1千人未満13%、1百人以上5百人未満25%、1百人未満5%

※上記回答社数は本アンケートの回答社数で設問により回答社数が若干異なる点ご了承ください。

2016年8月18日

スペシャルコンテンツ No.1

-

<br>─理念から実践へ:行動規範を実効性があるものにするために─")