![]()

2016年5月16日

財務マネジメント・サーベイ

請求書支払の実態に見る

間接費マネジメントの課題

中田 清穂

日本CFO協会主任研究委員

有限会社ナレッジネットワーク 社長

公認会計士

企業競争力を高めるためには、売上原価の低減だけではなく、販売費・管理費といった間接費にも戦略的な削減が求められる。会計・財務プロセスに比べて標準化への取り組みが課題と指摘される購買業務の体制の未整備は、特に、海外へとビジネスを拡大している企業にとって、コンプライアンスの強化、業務効率化の面においても阻害要因となっている。

間接費のマネジメントについては、すでに経費管理の実態についての調査を行っているが、今回は、間接費を請求書に基づいて支払う業務に焦点をあて、紙や表計算ソフトで実施されることも多く、データ入力の手間のみならず承認プロセスの観点からも改善点が多く残されているといわれる同分野の実態調査を行った。調査結果をもとに、当該分野の課題を考えてみたい。

規制緩和と帳簿書類の電子化

2015年9月30日に電子帳簿保存法が改正された。これまで必要とされていた電子承認を不要とし、金額が3万円未満のエビデンスにしか電子保存を認めていなかった要件を撤廃するなど、大幅に緩和した改正である。改正の背景は、日本企業の生産性向上による国際競争力のアップである。世界的にITを駆使した企業活動が常識的になっている中で、未だに紙での保存を義務づけていることが、日本の企業活動の非効率を招き、国際的な競争力を阻害している要因の一つになっている。政府は、すでに十数年前の2005年にe文書法を制定し、紙での保存を要求していた298本の法律のうち、251本について、紙ではなくスキャンした電子データとして保存することを認めるよう要請した。

電子帳簿保存法も、それを受けて同年2005年にスキャンした電子データでの保存を認めたが、前述したように電子承認や3万円の金額的制約により、実際にスキャナ保存を申請したのは、10年で100社余りしかなかった。社員が入手した領収書が、3万円未満ならスキャン後捨ててもよく、3万円以上なら紙で保管せよという業務フローでは、ミスが発生しやすく、廃棄すると取り返しがつかないと考える企業が大多数だったのである。

かくして、日本企業では紙を捨てても良いという法制度があるにも関わらず、エビデンスを紙で保存し続けているのである。エビデンスを電子化することと紙(原本)を捨てることは、同義ではない。紙(原本)を捨てなくても、電子化するメリットは十分にありうるであろう。

今回のサーベイは、エビデンスの中でも外部から入手する請求書にフォーカスが当てられている。請求書の取り扱いがどのようなボリュームであり、どのような社内チェックが行われているのかなど、その実態を解明したうえで電子化する必要性やメリットを考察してみたい。

請求書支払業務の実態

まず、今回のサーベイに回答した企業の基本情報を確認したい。回答企業の売上高であるが、1,000億円以上の企業が133社と、全回答企業212社のうち63%であった。比較的大規模な企業からの回答が多いと感じられる。この傾向は、従業員数でもほぼ同様であり、従業員数1,000人以上の企業が66%であった。

回答者の所属部門は、経理・財務が78%で圧倒的であり、次いで経営企画が15%で、両者を合わせると93%となり、ほとんどが経理・財務または経営企画の方からの回答だった。回答者の役職は、管理職以上が57%であり、間接費の請求書支払業務については、一通り理解していると思われるレベルの方が回答しているようである。

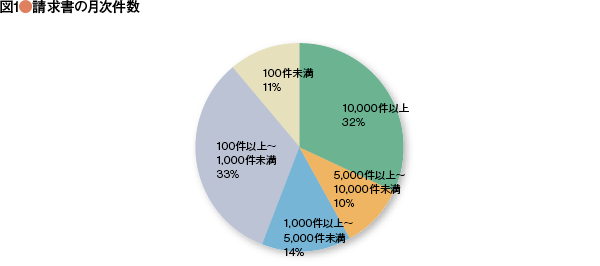

請求書の月次件数は、以下の円グラフを見る限りでは、かなりばらついているようだ(図1)。

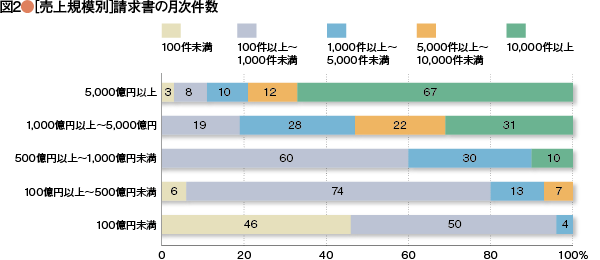

これを売上規模別に見ると、以下の帯グラフのように、おおむね売上規模が大きくなるにつれて、請求書の件数も当然増加していくのだが、1,000億円から5,000億円での企業では、件数のばらつきが著しいことが注目される。このばらつきの状況は、従業員数別の請求書件数を分析しても同様の結果が得られた。また、売上高が1,000億円以上の規模になると、80%を超える企業で月次請求書件数が1,000件以上になっている。売上高1,000億円未満の企業で月次請求書件数が1,000件以上になるのは40%以下である(図2)。

紙で保管している請求書を電子化して保管することで、倉庫料などのコストメリットが出やすいのは、この辺りの規模の企業から、ということになるであろうか。もっとも、生産量が落ち込んで工場の製造ラインが減ってしまい、工場内がガラ空き状態で、エビデンスを工場に保管している企業では、倉庫料の削減にはつながらないであろう。

フローベースによる支払の承認には限界も

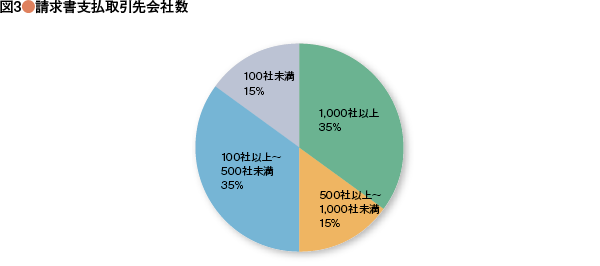

請求書支払の取引先会社数については、85%の企業で100社以上である(図3)。

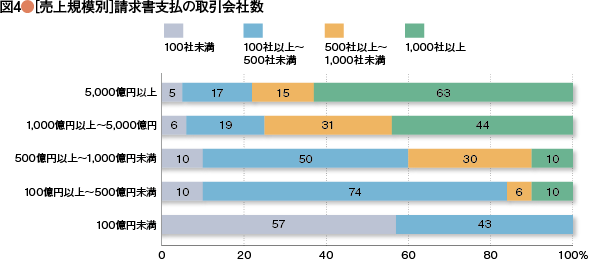

これも売上規模別に見ると、以下の帯グラフのようになる(図4)。売上規模100億円以上の企業の90%以上で、取引会社数が100社以上となっている。請求書の支払対象となる取引先について、暴力団など反社会的勢力ではないかとか、取引金額が一般常識を超えていないかなどを監視する際に、100社以上になると目検では限界となるだろう。

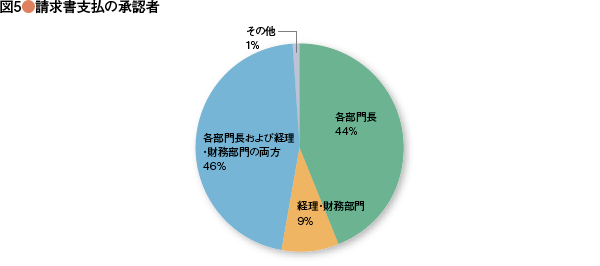

このようなリスクに対するコントロールとしては、請求書支払業務の承認プロセスにおける上司の役割が最も重要なポイントになっている。サーベイの回答を見ると、実に90%が部門長の承認を必要とし、46%は部門長に加えて経理・財務部門でも承認を必要としている(図5)。

つまり、「フロー」で防止・発見しているということであるが、申請された一つひとつの請求書支払について、「不正防止・発見の意識」をもって、忙しい上司がきちんと確認・チェックをしているであろうか。経理・財務部門でもきちんとチェックしきれているであろうか。「フロー」の中でコントロールを効かせるには限界があるのではないだろうか。

中規模企業では属人的管理が限界に

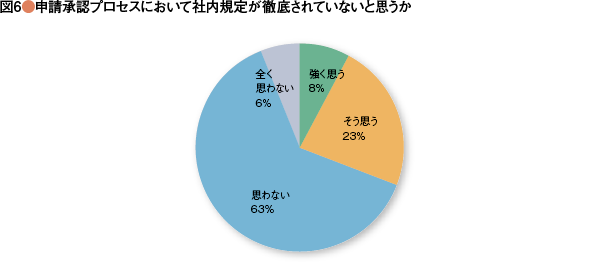

ここで、請求書支払業務についてコンプライアンスの観点で見てみよう。請求書の申請承認プロセスにおいて社内規定が徹底されていると感じられないという回答が、「強く思う」と「そう思う」を合わせると、31%であり、「全く思わない」と「思わない」を合わせた69%よりも少ない(図6)。

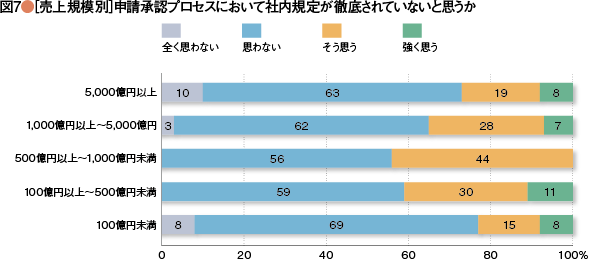

これを売上規模別に見ると、最大規模の5,000億円以上と最小規模の100億円未満で社内規定の順守性が高く、中規模に近づくほど社内規定を順守していないという傾向がある(図7)。

大企業ほどコンプライアンスの意識が強く、規定の整備とその運用のカギとなる社内研修がきちんとできているということは、容易に想像がつく。しかし、小規模の企業で社内規定の順守性が高いというのは、どういうことであろうか。規模が小さい分、管理者の目が届きやすいのではないだろうか。つまり「属人性」でコンプライアンスを実現しているのであろう。しかし、企業が小規模から次第に成長するにつれて、目が届かなくなるが、それを補う社内制度や研修制度が追いついていかなくなっていることが考えられる。そして、一定規模を超えると、コンプライアンスの重要性が「組織的に」理解され、「属人的な」コンプライアンスから「組織的な」コンプライアンス、すなわち内部統制制度の適切な整備・運用に変質していくのではないだろうか。見方を変えると、中規模の企業ではリスクに対するコントロールに不安を感じているということである。

自動化を求められる請求書支払業務

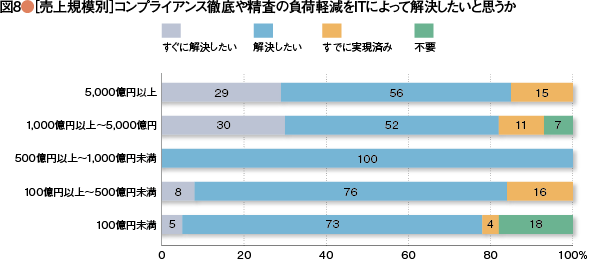

請求書の社内規定の順守という観点では、100億円以上の企業から5,000億円未満という中規模の企業において、エビデンスの電子化を生かした社内規定の自動検証機能が求められるということであろうが、社内規定チェックの自動化による「コンプライアンス徹底や精査の負荷軽減」をITを通して解決したいと思う企業を売上規模別に見ると、以下のように、企業規模を問わず8割以上の企業が、「解決したい」または「すぐに解決したい」を選択している(図8)。

これは、先の「社内規定の不徹底」の回答結果と合わせてみると、現場の状況がより具体的に見えてくる。すなわち、「社内規定の不徹底」については、約7割が徹底されていると感じてはいるが、実は「人海戦術」で徹底しているのであって、ITを活用して実現しているわけではないということである。そして、その「人海戦術」にかかる工数・負担は小さくなく、「自動化」を行うメリットは大きいと感じているようだ。また、5,000億円以上の企業では、社内規定チェックの自動化が15%で「すでに実現済み」となっており、先の「社内規定の不徹底」に比較的多くが「そう思わない」とした回答と関連性をもっていると考えられる。

7割の企業が請求書管理の仕組みに不満

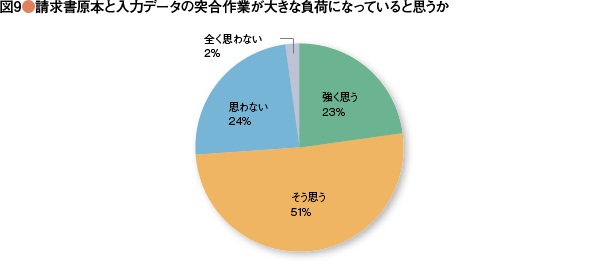

ところで、請求書の原本と入力データの突合作業に関して、負荷が大きいと感じる企業が、「強く思う」と「そう思う」を合わせて74%とかなり高い割合になっている(図9)。

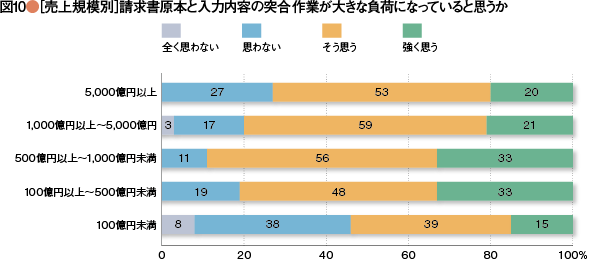

これを売上規模別に見ると、最大規模の5,000億円以上と最小規模の100億円未満で、突合に関わる負荷は比較的小さく、中規模に近づくほど、突合作業に負担を大きく感じているという傾向がある(図10)。

これは、前述した売上規模別の社内規定の不徹底状況とよく似た傾向である。規模が小さいうちは、請求書の件数が少ないので、請求書原本と入力データの突合にも比較的工数はかからないが、次第に企業規模が拡大するにつれて請求書件数も増加し、突合負荷も高まっていく。一定規模を超えると、研修や熟練度の向上により入力の正確性も向上し、不一致件数の減少、あるいは入力しやすいシステムの導入により、入力漏れや入力間違いを防げるようになるということだろう。しかし、5,000億円以上の企業でも、負荷が高いということについて「強く思う」と「そう思う」を合わせると73%に達している。企業規模を問わず、入手した請求書の入力について、漏れや間違いを少なくする対応が必要であることは間違いない。

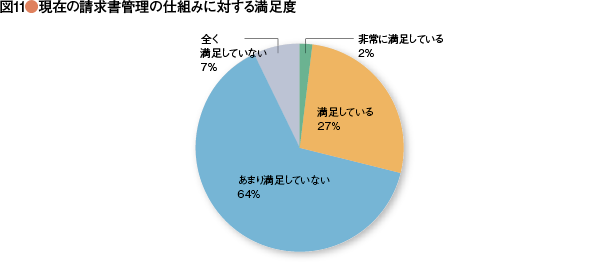

研修や習熟度の向上には限界がある。入力しやすい画面設計や異常値を自動感知する機能などのシステム対応、さらには入手した請求書をスキャンして電子化したり、OCRで自動読取を行うなどの入力業務の省力化、自動化を促進することで、生産性の向上と負荷の抑制などの対策をとることが必要となるだろう。現在の請求書管理の仕組みに対する満足度に関する質問で、「まったく満足していない」と「あまり満足していない」を合わせると71%に達していることを見ても、システム対応が不十分あるいは不適切な状況にあることがうかがえる(図11)。さらに、ITを活用した課題解決に関する質問でも、「OCR技術等を活用した請求書データ入力の負荷軽減」に関して、「すぐに解決したい」と「解決したい」を合わせると70%に達している。

承認の遅れによる費用計上の遅れも課題

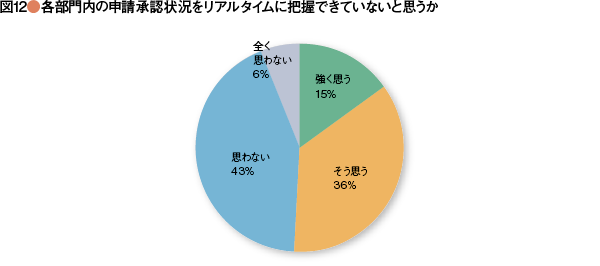

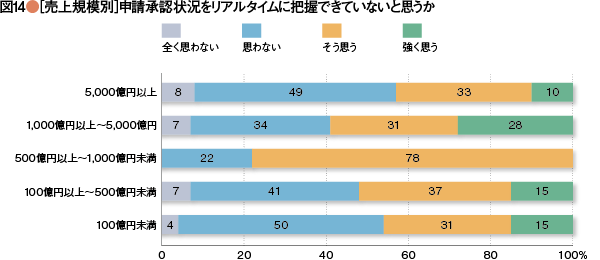

次に、請求書業務の承認の適時性について見てみる。各部門での申請承認状況がリアルタイムで把握できていないと感じているとする回答が、「強く思う」と「そう思う」を合わせると、51%とほぼ半数である(図12)。

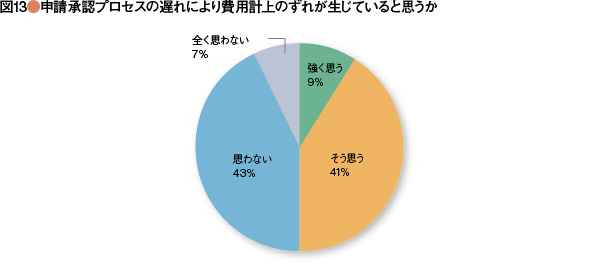

また、承認遅れで費用計上が遅れていると感じているとする回答が、「強く思う」と「そう思う」を合わせて、50%とちょうど半数である(図13)。

これら同じような傾向となった二つの項目について、売上規模別に見たのが以下である。まず、承認状況をリアルタイムに把握できていないかという項目については、社内規定不徹底状況や原本と入力データの突合負荷状況と同様の傾向が見られた(図14)。

この承認プロセスに関する分析を総合してみる。まず全体ベースで見ると、半数が承認ステータスを不透明と感じ、費用計上遅れの原因であると感じているが、企業の規模別に細かく見てみると、大企業と小規模企業では、承認ステータスが比較的見えているものの、承認が遅れてしまうと費用計上も遅れてしまうという脆弱性があるようである。

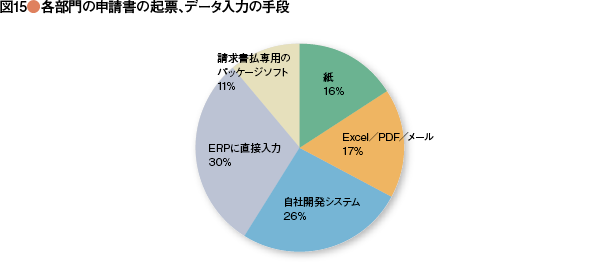

請求支払申請業務に関するシステム対応について見てみると、「紙」あるいは「Excel/PDF/メール」での申請が合わせて33%であり、「自社開発システム」が26%、「ERPに直接入力」が30%であった。「請求書払専用のパッケージソフト」を利用しているとの回答は、11%しかなかった(図15)。

システム化による可視化とデータ分析の必要性

請求書支払に関するデータを統計分析することも重要だ。具体的には、以下のような観点で分析する必要があろう。

・資金繰りに問題はないか

・取引先との取引が同様の取引と比較して妥当な範囲で行われているか

・特定の業者に取引が集中していないか

・特定の社員に高額な取引が集中していないか

・請求書入手から支払までの業務を遅らせている処理がどこでどのくらい発生しているか

・取引先からのクレームが多いのはどの部門、あるいはどの社員に多いか

・承認遅れの常習犯である部門長はだれか

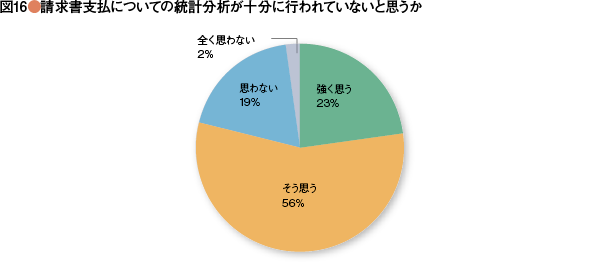

これらの分析による課題抽出を行い改善対応をすることで、適切かつタイムリーな請求書支払業務が実現できることになるだろう。請求書支払についての統計分析についての質問では、分析が十分に行われていないと感じていることを「強く思う」と「そう思う」という回答が、合わせて79%と8割近くにも上っている(図16)。

これは売上規模別に見ても、70%を下回った規模群はなかった。ITを活用した課題解決に関する質問でも、「分析統計ツールを活用した間接費請求書支払業務の可視化」に関して、「すぐに解決したい」と「解決したい」を合わせると七六%に達していたことから、統計分析まで進めることが重要視されていることは間違いないようだ。

実践フェーズに入った電子化・IT化

今回のサーベイを総括すると、請求書業務に関していえば、電子化による生産性の向上はまだまだ課題がありそうである。そして、その課題については、すでに多くの企業が問題意識を持っている。これはすなわち、請求書業務に関して、「紙文化」から「電子化・IT化」に進歩するための「啓蒙フェーズ」が終わりつつあり、実際に対応すべきフェーズに差し掛かっているといえるだろう。

また、請求書件数が毎月1,000件未満でも、保管後に請求書を検索しなければならなくなった場合に、該当する請求書を探し出す手間は無視できない。この手間は、従業員の給料など、固定費から発生しているので、あまり目立たない。しかし、このエビデンスの検索効率が向上することで削減できる作業時間は、相当程度あると思われる。

具体的には、税務調査、会計士監査、監査役監査および内部監査などの調査や監査があるたびに、該当文書を用意したり探したりする作業は非効率であり、また、経理財務部門以外からの問い合わせに対応するために、その都度紙を探して回答するまでの時間は、製造・開発・販売などの直接部門での手待ち時間を発生させ、ひいては会社全体の経営スピードを遅らしめることにもつながっている。「経理に問い合わせてもなかなか返事がこない」などといわれるゆえんである。

今回のサーベイでは、請求書を探す(検索する)工数についてのサーベイはない。質問したところですぐに回答が得られることが期待できないのである。しかし、エビデンスの電子化による検索効率の改善は、検索する社員の作業時間の削減にとどまらず、その検索による経理部門等からの回答を待っている現場部門での(手待ち時間)作業スピードも改善するはずである。今回のサーベイでは明らかにはならなかった、検索に要する所要時間とそれを人件費換算した金額を自分たちで把握することは、自社の企業活動の生産性向上に資するであろう。

「間接コスト削減」より「間接業務の生産性向上」を

冒頭に解説したように、e文書法制定の趣旨と今回の電子帳簿保存法改正の背景は、日本企業の生産性向上による国際競争力のアップである。世界的にITを駆使しての企業活動が常識的になっている中で、未だに紙での保存を義務づけていることが、日本の企業活動の非効率を招き、国際的な競争力を阻害している要因の一つになっている。つまり、「間接コスト削減」より「間接業務の生産性向上」の方が、より深刻な課題なのである。

最後に、電子帳簿保存法は、2015年度に引き続き2016年度にも二年連続で改正され、スマートフォンや電子カメラでのスキャナ保存が認められることとなった。このように法制度改正が目まぐるしい中で、タイムリーかつ低コストで対応するには、Excelや自社で構築されたものよりは、専用に開発されたソフトウェアやクラウドサービスなどのしくみを検討することも、非常に有効であろう。

[調査の概要]

主催:日本CFO協会

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数:232件

調査期間:2016年2月29日から2016年3月11日

[回答者のプロファイル]

業種:製造業44%、情報・サービス 16%、商社・卸売業12%、建設・不動産5%、その他23%売上高:5千億円以上41%、1千億円以上5千億円未満22%、5百億円以上1千億円未満6%、1百億円以上5百億円未満17%、1百億円未満14%

従業員数:5千人以上48%、1千人以上5千人未満18%、5百人以上1千人未満13%、1百人以上5百人未満14%、1百人未満7%

2016年5月16日

スペシャルコンテンツ No.1

-

<br>─理念から実践へ:行動規範を実効性があるものにするために─")