![]()

2015年3月17日

財務マネジメント・サーベイ

中国・アジア拠点への本社統治力と

財務マネジメント

-経済産業省「平成26年度総合調査研究(GCMおよびABLの現状と普及促進に向けた課題の調査等)」との連携調査より-

木村 等

日本CFO協会 主任研究委員

企業の海外売上高比率は年を追うごとに増加しているが、中国・アジア新興国を主体に進出した国の規制や商習慣の違いと時間的・空間的に拡大したサプライチェーンが原因で、思うような財務管理ができないというのが、中国・アジアに進出した企業のCFOが抱える悩みではなかろうか。今回のサーベイでは、日本企業の海外拠点を含めたグループ・ガバナンスや事業管理レベルの強化に向けた取り組みがどこまで進んでいるか、その実態を把握したうえで、着実にグループ統治力と財務マネジメント力の強化を図っている企業と、強化が思うように進まずに苦戦している企業との間で、収益力にどのような差が生じているのかを分析する。

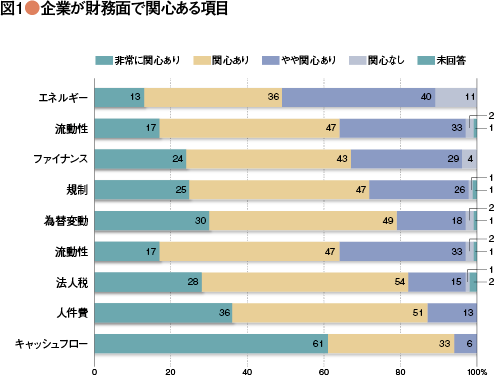

キャッシュフローへの関心高まる

まず、企業が財務面で何に関心を持っているのか聞いたところ、「非常に関心あり」という回答が60%を超えて最も関心が高かったのが「キャッシュフロー」である。「関心あり」と回答した企業とを合わせても90%以上に及び(図1)、従来は損益情報にとどまりがちであった日本企業の関心事が、ここ数年の海外展開の中でキャッシュフローに着目してきたことがわかる。

前回の調査結果に基づいて寄稿した一昨年の本誌第46号(2013年9月号)では、アジア新興国への展開を進める日本企業にとって、資金収支予測の精度向上と債権債務の管理強化、債権回収状況の営業実績への反映、SCMの見直しと、もっとキャッシュフローに着目した財務管理強化の必要性をCCC(キャッシュ・コンバージョン・サイクル)という観点から警鐘を鳴らしたが、日本企業の財務管理もいよいよ本格的に動き出したのだろうか。

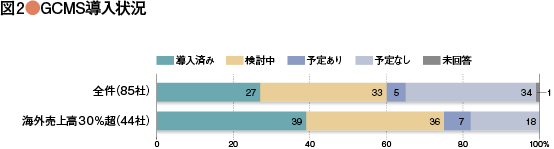

導入が進むGCMS

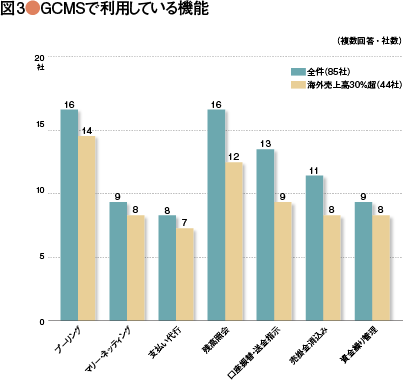

キャッシュフローに関連した設問として、グローバル・キャッシュ・マネジメントシステム(GCMS)の導入状況を設定してみた(図2)。導入済企業が30%近くに達し、検討中も含めれば60%となった。特に海外売上高30%以上の企業で見てみると、80%近くになることもわかる。10年ほど前に同様の調査を行った際には、GCMSを導入している企業はわずか数社で、検討しているという企業が皆無であったことを思い出すと、今回の結果は隔世の感がある。しかも、GCMSで利用している機能も広がっている(図3)。欧米のベンダーが提供するGCMSやERPにも、筆者が事業会社に所属していた4~5年前までは、欧米の財務部門の職責に組み入れられていないとの理由で売掛金消込み機能は組み込まれていなかったが、その当時ベンダーへ要求したマリー・ネッティングを含めた機能が、実際に日系企業で使われ始めているのは感激である。このようにシステムの機能が充実しても、海外の銀行口座への送金指示や残高照会を行うと、余計な費用と事務が発生する。事前に海外拠点の決済口座を統廃合し、送金指示と金額を減らし、送金ルートを整理するなどの事前準備も課題となっているのではないだろうか。ある企業が邦銀のGCMSを導入したところ、それまで情報を提供してくれていた他行が寄り付かなくなってしまったばかりか、現地ではシステムを導入した邦銀からも情報が得にくくなるという事例もある。金融機関が提供するCMSは企業の囲い込みツールとして位置づけられており、関連金融機関との事前調整が必要なようである。

税務リスクへの対応状況

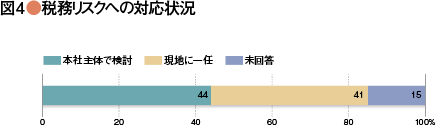

さて、今回は税務リスクへの対応状況についての設問を加えてみた(図4)。

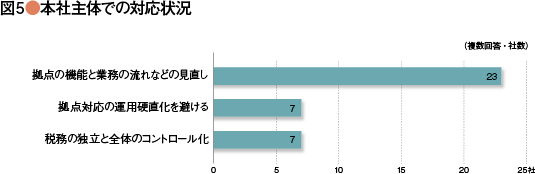

事業の急速な海外展開に伴うリスクの一つに移転価格税制があり、昨今では巨額の更生案件も多く、また大企業のみならず中堅企業にまで更生案件が広がっているという。BEPSと呼ばれるグローバル企業による行き過ぎた租税回避行動の対応策策定プロジェクトも、OECD加盟国やG20構成国で進められており、「移転価格の文書化」をはじめ、グループ内の取引を本社財務で管理する必要性が税務の観点からも急速に高まっている。こうした動きが、財務管理強化の動きを後押ししているのではないかと考えた次第である。結果としては、「現地に一任」という企業が「本社主体で検討」とほぼ同じ程度となっており、「財務管理強化の動きを後押ししている」とは言えないものの、「拠点の機能と業務の流れなどの見直し」は本社主体で行われており、本社主導の財務管理強化の動きの兆しと見ることもできるだろう(図5)。

中国・アジアの財務拠点のマネジメント

本社主導による財務管理強化の進展度合いについて、中国・アジアにおける財務拠点の位置づけや拠点での資金調達を例に見てみることにしたい。

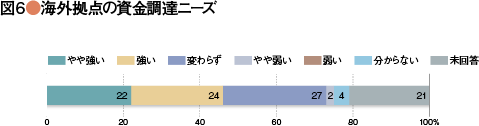

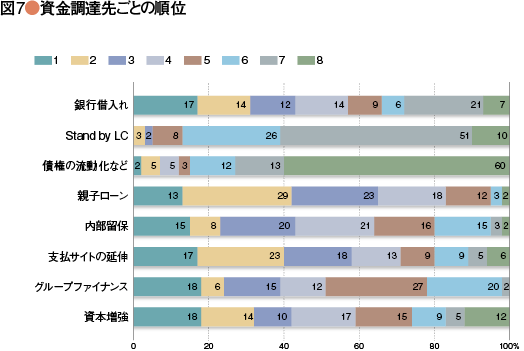

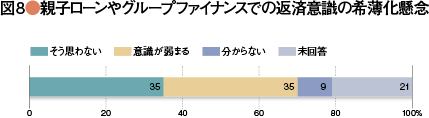

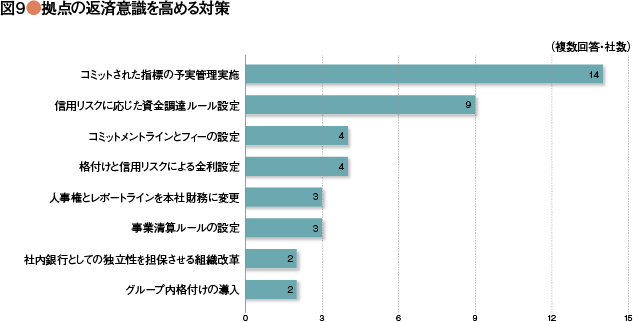

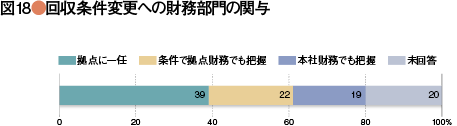

海外拠点の資金調達ニーズは前回の調査と同様に強くなっていることがわかる(図6)。資金調達先の順位で見ると、資本増強、グループファイナンス、親子ローンなどの内部資本の活用が当然のように主流を占めているが、銀行借入を第一優先順位とする企業も全体の15%ほどあり、業種に関係なくトップ企業で行われていることを見ると、資金調達先の第一優先を現地の金融機関とするようなルールがあるように思える。この背景には図7に示すように、親子ローンやグループファイナンスでの借入では、拠点の返済意識が、銀行借入等に比べると弱くなってしまうことを懸念する企業が多くある現実を反映してのことかもしれない。具体的にどのように返済意識を高めているのかを聞いた設問に対して、「人事権とレポートラインを本社財務に変更」や「社内銀行としての独立性を担保した組織改革」を行っていると回答した企業は数社あったが、大半はガイドラインや指標を示すだけにとどまっており、現実的には、その実効性に疑問が残る(図8、9)。

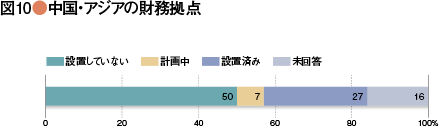

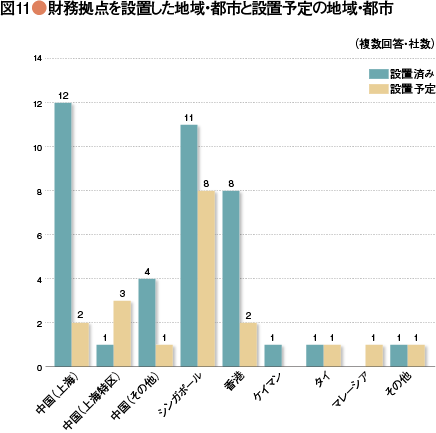

財務拠点について見ると、中国・アジアに財務拠点を持つ企業の多くは、海外売上比率が高い企業である。そして多くの企業がシンガポール、香港、上海に財務拠点を置いていることがわかる。昨年末にアジア駐在の国際機関の方にこのグラフをお見せしたところ、シンガポール、香港については拠点維持のコストが高いことを課題としてあげた。「シンガポールは、財務拠点の設置を検討したが、コスト的にペイしないとの理由でやめた大手メーカーも実際にあったほか、香港ではこの度の民主化運動を通じて中国の一部であることも明らかになったし、上海に至っては政治、経済に加えて健康のリスクまである」と言う。コストについては、これからも円安が進むとどこまでコスト増に企業が耐えられるかわからない。「タイ、インドネシアなどのアセアン各国はシンガポールに果実を取られるのを快く思っていない」とも聞いた。今こそ、日本企業が国内にアジアの財務拠点を設置できる環境を整えることが必要ではないだろうか。そのためには日本の金融機関を保護し、高い手数料が彼らに落ちるようになっているさまざまな規制の撤廃が不可欠である。

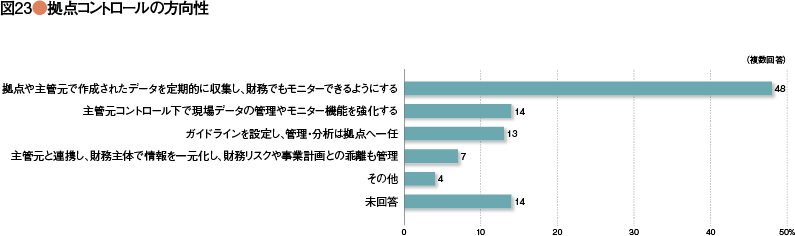

前回の調査でも、本社財務による拠点のコントロール強化については、多くの日本企業がその必要性を感じているものの、欧米企業のように本社からの中央集権的なコントロールではなく、基本ポリシーのみ設定して後は拠点に任せる、もしくは拠点の情報を本社でモニターするという企業が圧倒的に多いのが、アンケート結果からはっきりと読み取れた。

前回同様に、「規定と業務フロー、コードの統一化」「現預金、売掛金、在庫、買掛金のデータ収集方法」「売掛・買掛サイトの管理」と「コントロール強化対策へ取り組み状況と方向性」の4つのカテゴリーごとに現在の管理レベルの現状を質問したところ、先にも書いたように日本企業における財務の使命は、欧米企業のような商流や資金の一元管理ではなく、各拠点の監査的な管理が中心になっていることが見てとれる。また、キャッシュフローに対する関心度合いが高まっているにもかかわらず、本社財務で拠点のキャッシュフローを把握しようという企業は一部に限定されているようである。しかしながら、全体としては管理レベルが特に上がっていないものの、個別にデータを見ていくと、着実に強化を図っている企業の姿も見えてくる。特に、既存オペレーションの延長での管理が通用しなくなる分岐点と言われている海外売上高30%以上を見ると、海外拠点のコントロールのレベルと、キャッシュフローマージンには強い相関関係があることがわかった。

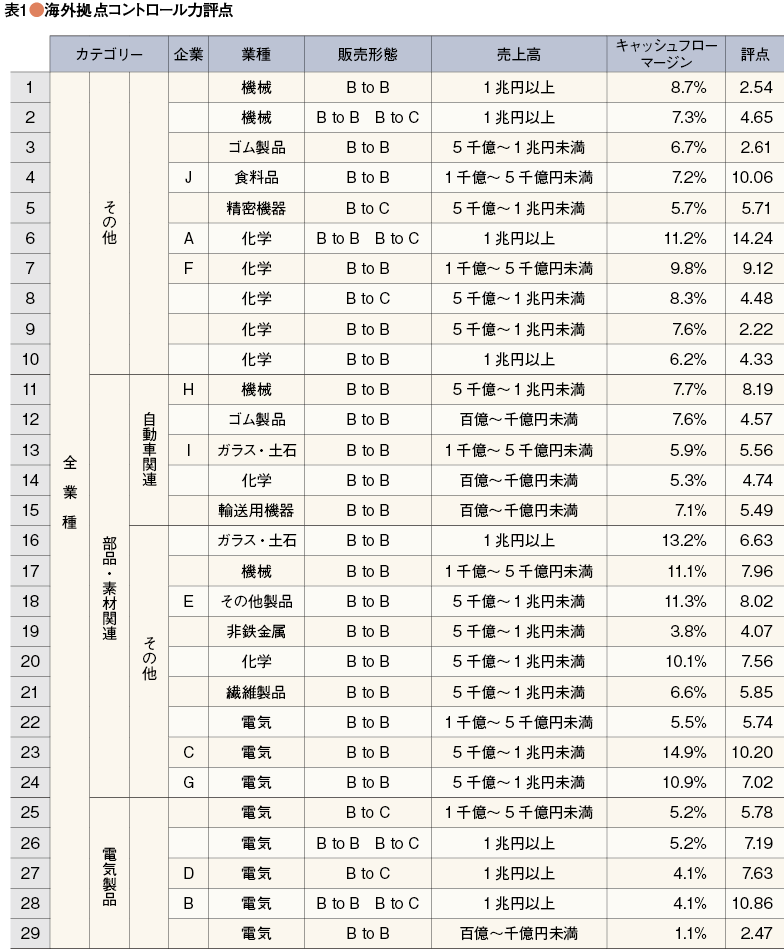

海外拠点コントロール力評点

運転資本の効率的運用に関連する項目を「海外拠点コントロール力評点」として点数化し、その評点と企業の営業力の実力を示す「営業キャッシュフロー」と、「売上高」から算出する「キャッシュフローマージン」(効率的な資金化の目安)との相関を検証してみた。

「海外拠点コントロール力評点」は、サーベイで集計した評価対象項目を「規定と業務フロー、コードの統一化」「現預金、売掛金、在庫、買掛金のデータ収集方法」「売掛・買掛サイトの管理」と「コントロール強化対策へ取り組み状況と方向性」の4つに分類し、それらのポイントを加算することで、海外拠点の売掛債権、在庫、買掛金に対して財務部門がどれだけ関与しているかを表した数値である。

総合点数は20.88点として評価を行った。評価対象項目として「規定と業務フロー、コードの統一化」(5点)、「現預金、売掛金、在庫、買掛金のデータ収集方法」(5.9点)「売掛・買掛サイトの管理」(3.48点)「コントロール強化対策へ取り組み状況と方向性」(6.5点)の各項目を加算して各社の「海外拠点コントロール力評点」とした。

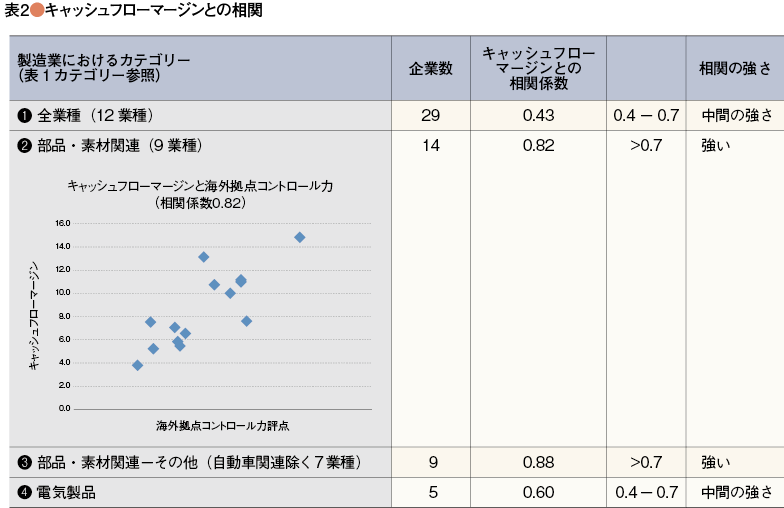

評価モデルの関係より、有効回答数85社のうち製造業で従来の組織運営での財務オペレーションが難しくなる分岐点と言われる30%以上の海外売上比率の29社を選び、「キャッシュフローマージン」の過去3カ年の平均値と、「海外拠点コントロール力評点」との関係を調べたところ、海外拠点のコントロール力を示す「海外拠点コントロール力評点」と「キャッシュフローマージン」には相関関係が見られ、さらに同様の業態では、財務部門の海外拠点コントロール力が収益の差として出てくることもわかった。業種ごとの理論的な評価モデルと「キャッシュフローマージン」との相関関係の検証については今後の課題ではあるが、全体最適の中からキャッシュの向上を目指す、サプライチェーンマネジメントの観点からしても当然の結果ではなかろうか。

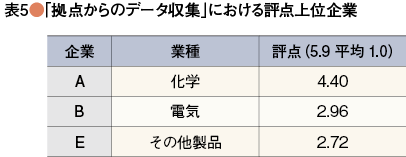

食品、機械から電気までの12業種からなる29社と海外拠点のコントロール力評価点との相関係数を算出したのが表1である。参考までに、過去3カ年のROE平均値を算出して評点との相関を見たが、値は0.08で相関は認められなかった。一方、キャッシュフローマージンとの相関は0.43で、さまざまな業種であっても中間の相関を示している。ROEとの相関に戻ると、本来はキャッシュフローマージンと同様に相関を示すはずだが、これほどまでに相関を示さないのは、分母の自己資本の意図的な変更による影響が大きいと考えるべきである。

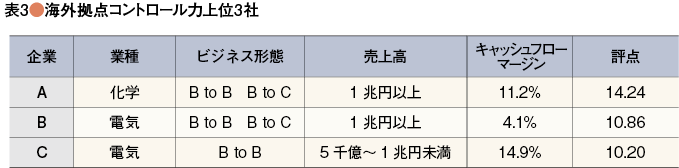

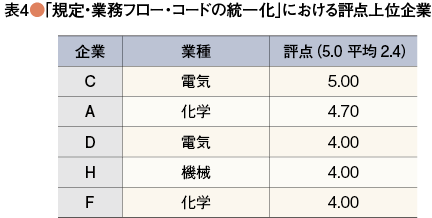

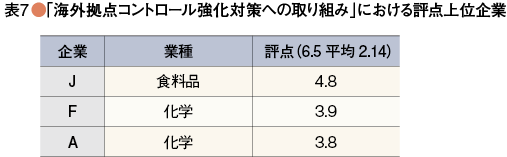

具体的に、海外拠点コントロール評価点が高い企業を抽出すると以下の通りである(表3)。

- A社は運転資本などに関わる情報を一元的に管理できる仕組みを構築し、本社財務部門でモニタリングできる環境を作り上げ、ここから海外拠点をコントロールしているが、欧米流の中央集権的なコントロールとは異なり、本社財務は現場の具体的な管理は直接には行わずに事業部門と協力しながら推し進めている。

- B社はA社と異なりシステム化により欧米流の中央集権的なコントロール力を強化しようとしているが、コントロール強化に向けた施策の大半が検討中のため、まだ具体的な果実に結びついていないようだ。

- C社はB社と異なり情報を共有化しやすいように規定、ルールなどを統一し、コントロール強化策を着実に行うことで成果を得ている。

各社のデータを俯瞰すると、システム的に情報の精度を高めるより先に、規定、ルールなどを統一し、具体的な施策を確実に行っている企業の方が「キャッシュフローマージン」は高くなっていることがわかった。以下、それぞれの評価対象項目について詳しくご紹介する。

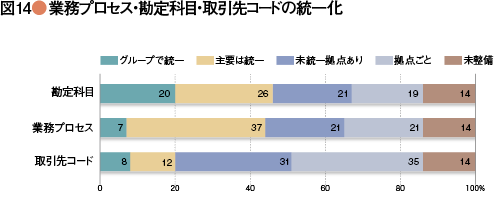

規定と業務フロー、コードの統一化

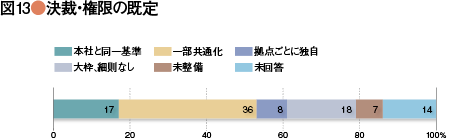

図13~15を見ればわかるように、グループで規定と業務フロー、コードを統一している企業は少ない。この中で、全ての項目で統一している企業はC社のみであり、次に高い企業がA社である。また、家電大手、自動車部品で国内最大手企業、化学製品で世界有数の企業もグループ内での統一が行われている。平均は2.4であるが、統一化をしている企業としていない企業に大きく分かれている。企業のアジア各国間へのサプライチェーンの広がりと各国の様々な規制と移転価格税制対応のためにも、これらの統一化を図っていく必要が出てくる。

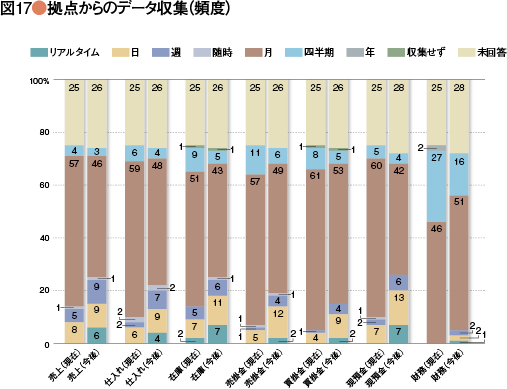

「現預金」「売掛金」「在庫」「買掛金」のデータ収集

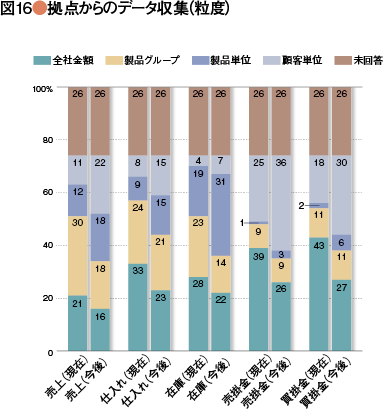

昨年度のデータと比べると粒度はさほど変わってないが、収集頻度の「リアルタイムと日次単位」が増え、情報の鮮度が確実に向上していることが読み取れる。しかし、未だに多くの企業が月単位のデータ収集を行っている。日本の「締め」と「掛け」の商習慣は、海外でのビジネスでは馴染まないにも関わらず、日本の商習慣に合わせるタイミングでデータ収集処理を行っている結果ではなかろうか。また、拠点に任せてシステムを導入したため、システム間に齟齬があり、細かい粒度でのデータ収集ができないというケースもあるようで、評点における平均値が非常に低くなっている。

このような中でもA社は国内にサーバを置き、ある意味、自社データのビッグデータ化を目指しているように見える。一方、B社はデータを集約化しようと頑張ってはいるが、在庫、仕入れ、買掛の粒度が粗く、買掛金管理などにも今後の課題が残っている。M&Aで大きく伸びてきたE社は、各社のシステムを統合するのが難しいにも関わらず、手始めにデータの粒度を合わせ、次に日次で情報を入手可能とし、データを細かく分析できるようにしている。

全体を見て意外だったのは、各社とも資金ポジションに高い関心があるにもかかわらず、半数以上の企業が現預金の情報を月単位で集めていることだ。

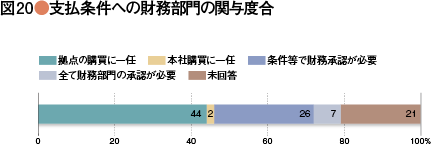

売掛・買掛サイトの管理

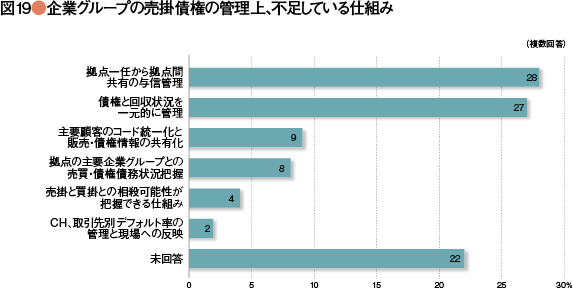

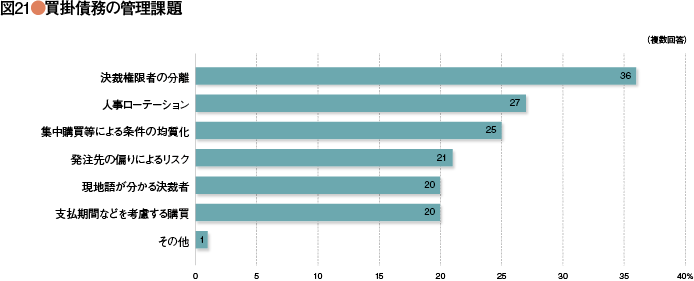

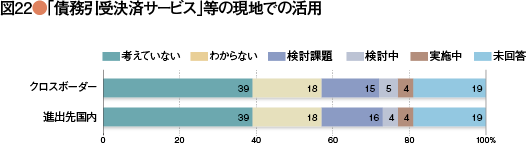

図18でわかるように、多くの企業が拠点に任せている一方で、「売掛債権と顧客の与信情報」の一元管理と共有化が売掛債権管理での課題と捉えている。買掛債務管理では、拠点の「購買部門での不正やバックリベート」に関連する問題と「購買条件の均質化」を課題として捉えている。図22でも明らかなように、昨年までは意識されていなかった「債務引受決済サービス」の活用を買掛債務の課題解決策の一つとして検討しているようだ。どちらにしても、拠点任せの体制に問題の本質が潜んでいることは疑う余地がない。

ここでの評点は売掛、買掛の条件変更などに対して、財務部門がどれだけ現場に入って調整できるかで評価している。また、その中で現場の課題をどれだけ認識し、課題に対して財務部門が動ける環境にあるかでも評価した。結果として、ここで評価が高い企業は買掛債務の課題に対しても、購買部門に任せていない企業であった。

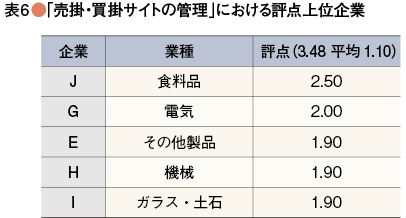

J社はグローバルに消費者向けの食品を提供している企業で、拠点の売掛債権の回収やデフォルトに強い危機感を持っている。G社は電気部品会社であるが、営業利益率が他社より低く、営業利益率との相関を悪化させた企業であるが、現預金もしっかり見ており、営業キャッシュフローはE社と同じくらいのマージンで稼いでいる。E社は、経営者の性格なのだろうか、確実性とバランスがとれた拠点コントロールをしている。H、I社は、ともに世界何位という商品構成を持つ会社であるが、現預金、在庫、売掛金、買掛金の情報収集では評点が低い。特に、I社は規定や統一化でも低い評点となっている。この2社の主要取引先が自動車業界のせいだろうか。

コントロール強化対策へ取り組み状況と方向性

多くの企業が海外拠点の意向で加工された情報を元に拠点の業績動向をモニターしている状況である。当然のように収集した情報に問題ないと答えている企業は全体の2割程度である。そして現場に改善を求めようにも、優秀なスタッフを確保できないなどの多くの課題を抱えている。

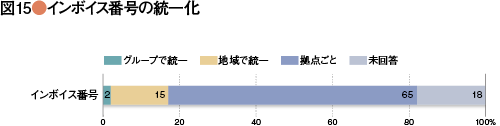

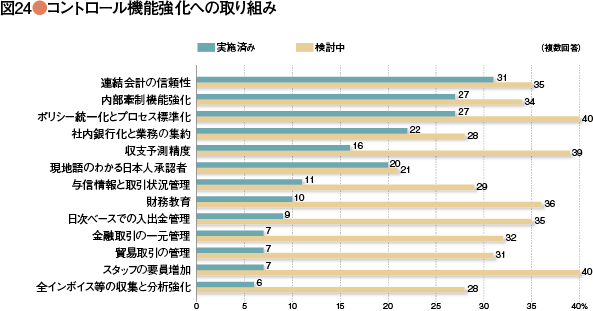

図24からわかるように、これまでは、「内部統制」「連結会計」への対応などに追われ、「要員確保・育成」や「資金管理」に繋がる項目への対応が後手になっていた。そしてここにきて、ようやく拠点の全インボイスを収集し、情報の一元的管理で海外拠点をコントロールしようと考えている企業が半数を占める状況になった。海外に駐在した人であればわかるが、大企業でもあっても、優秀な現地スタッフが日系企業に来ることは稀であるし、仮に採用できたとしても働いてくれる期間が短い。個人的にはアジア各国との「時差」と現地で確保できる「スタッフの質と量」を考えると、ITCのインフラが整備されたアジアでは、国内に拠点財務をモニターできるシステム環境を整える方が質とコスト的にも最善と考えている。

ここでは、本社財務部門がどれだけ生データに近い情報で海外拠点の財務管理をモニターできる環境にあるのか、また、コントロール強化の施策で資金管理に繋がる項目をどれだけ海外拠点向けに実施したか、あるいは実施しようとしているかで評価した。

J社、F社ともに海外売上比率が5割前後であり、昔から海外進出していた企業である。海外売上を伸ばす過程でシステムに頼らずに、組織力で着実にコントロール力を高めていったようだ。これに対して、A社はこれから海外売上率を高めていく会社で、後発の利点を活かして「組織力」に「システム」の力をプラスして海外拠点のコントロール力を高めているようだ。

拠点コントロールの在り方について

縮小する国内市場と拡大するアジア市場に対応するために、製・販拠点のアジア各国への展開は多くの日本企業にとって自然の流れであるが、その際に最も注意すべきことは、国を跨いだサプライチェーンが冗長なものになることである。時間的・空間的に広がり、かつ国ごとに異なる規制が複雑に入り組んでいるアジアでは、サプライチェーンの何処かに“もの”や“金”の滞留を生みやすく、その結果、それは全体の資金効率の悪化を招くことになる。アジアのライバル達はスピードと資金の集中投資を得意としており、技術面に優れる日本企業とは言え、資金効率の悪化による市場からの退出は回避すべきである。

そのため、アジア展開に際して、企業または企業グループ全体での「スループットの最適化」すなわち「サプライチェーン全体の最適化」による「キャッシュフローの向上」は、日本国内のコンパクトなサプライチェーンであった場合とは、比較にならぬほど、重要な課題となっている。

欧米流の本社集中管理型財務体制、すなわち本社財務が全権限を持って海外拠点の財務を一元的にコントロールする方式は、水平分業型ビジネスモデルベースに構築されたサプライチェーンマネージメント(SCM)では、大きく役立つことは実証されている。しかしながら、日系企業が築き上げてきた財務体制とは乖離が大きく、多くの企業は自らの「SCM」に欧米型財務モデルと基盤となる日本型モデルとを融合させようと努力している。日本型の現地現場主義による分業体制を組み入れた財務管理は、世界に前例がなく、目指すべきモデルを描くのも容易ではない。しかし、各日本企業の努力により融合型のグローバル管理方式の解が見出されると確信している。

今回の評価モデルの目的は、融合型モデルの評価基準を提案することである。この評価基準により、他社と比較して自らがどの位置にいるかを把握することができると考えている。今後サーベイの中で先進していると思われる企業群に対して追加調査を実施することで、さらに精度を向上させ、さらに使いやすい指標となることを目指す所存である。

[調査の概要]

テーマ:中国・アジア拠点への本社統治力と財務マネジメント

グローバル・キャッシュ・マネジメント機能の強化・促進の前提となる、「海外拠点への経営統治力(ガバナンス)」について、主に今後の注力市場と思われる「中国・アジア拠点」に焦点を絞って調査を実施。

調査対象:日本CFO協会会員を主体とした日本企業の財務幹部

有効回答社数 85社。

(回答者の企業の規模:1兆円以上 22%、5千億円~1兆円未満11%、1千億円~5千億円未満29%、1百億円~1千億円未満29%、1百億円未満9% )

(回答者の業種:製造業 64%、卸売/小売 14%、サービス 13%、情報/通信6%、その他3%)

調査方法:オンライン上でのアンケート調査

調査期間:2014年9月15日から2014年10月31日

2015年3月17日

スペシャルコンテンツ No.1

-

<br>─理念から実践へ:行動規範を実効性があるものにするために─")