![]()

2017年12月15日

財務マネジメント・サーベイ

企業不正に対する対応の実態調査結果

─アンケート調査と不正リスク対応におけるCFOの役割─

辻 さちえ

一般社団法人日本CFO協会主任研究委員

公認会計士・公認不正検査士

株式会社エスプラス代表取締役

日本を代表するような企業の不正会計、データ偽装、数億円単位の業務上横領等の報道が相次いでいる。不正は、時には企業の存続を危うくするような重大な影響を及ぼす。その度に「コンプライアンス意識の欠如」「マイナスの情報を上げにくい雰囲気」といったお決まりの文句で不正の要因が説明されている。

ただ、それだけが原因ではないだろう。「リスク感覚を持って仕組みを整備し運用する」といったリスクマネジメントの対象に「不正リスク」をきちんと埋め込んだ対応はできているのだろうか。この点を明らかにするため、日本CFO協会では経理・財務部門に関連が強い「資産の不正流用」と「事業部門の粉飾」を中心に、主に日本CFO協会の会員にWEBによるアンケート調査を実施した。

不正リスクへの対応の現状と課題、そしてCFOが果たすべき役割についてアンケート調査結果から読み解いていきたい。

不正は身近にある

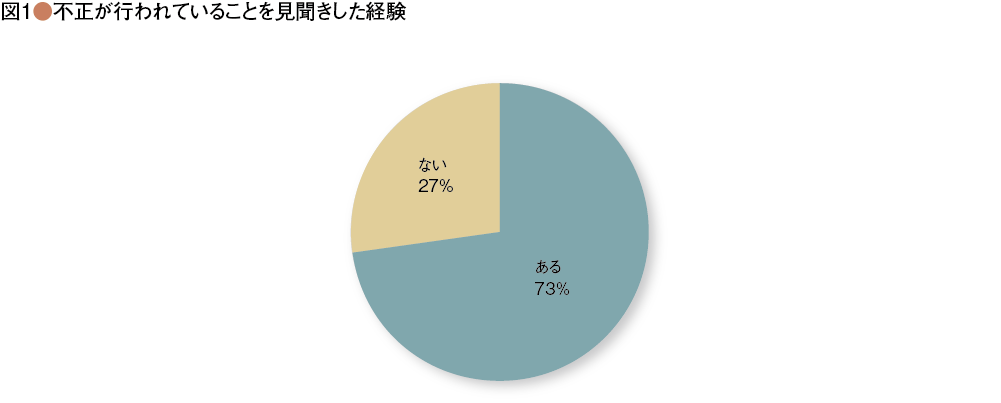

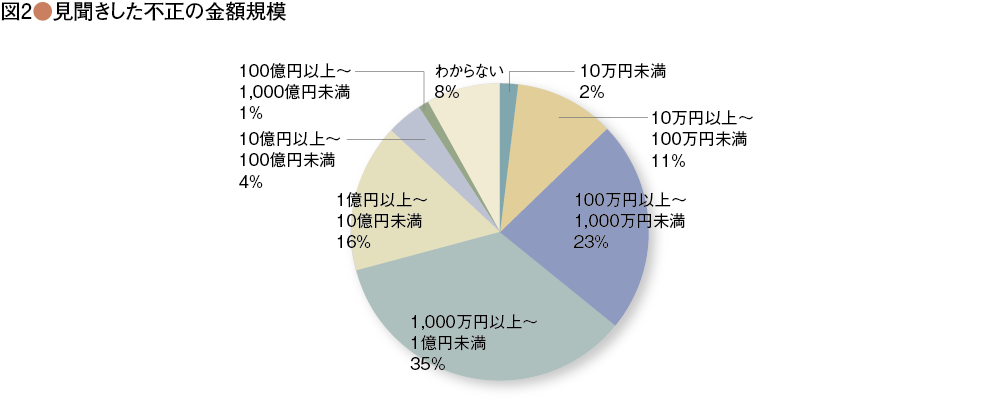

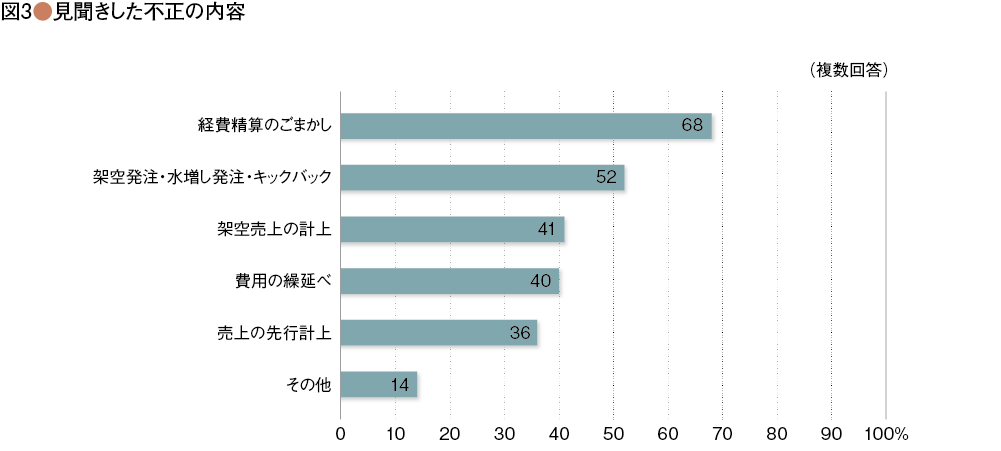

不正がどの程度身近なものかを把握するため、今まで不正を見聞きしたことがあるかどうかを聞いた。その結果、過去に不正を見聞きしたことが「ある」との回答が全体の73%と、大多数が不正を見聞きしているという結果となった(図1)。また、どの程度の金額規模の不正を見聞きしたことがあるかという問いに対しては、6割近くが1,000万円以上と回答し、中には数百億円という回答も含まれていた(図2)。ちょっとした交通費の割増請求や消耗品の横領レベルではなく、「不正らしい不正」を目の当たりにしている人が多いということであろう。また、これまで見聞きした不正の種類としては、「経費精算不正」「架空発注などの請求書不正」が上位であり、続いて「架空売上」が続いた(図3)。不正は特別な会社の特別な人が起こすものではなく、身近に存在するといえるであろう。「不正は必ず起きる」ということを前提に、予防・早期発見、そして是正をしていくことが必要である。

2017年12月15日

<br>─次なる飛躍:テクノロジー、信頼、そしてコンプライアンスの変革─")