![]()

2016年2月15日

経常収支分析②

末松 義章

千葉商科大学大学院

客員教授 博士

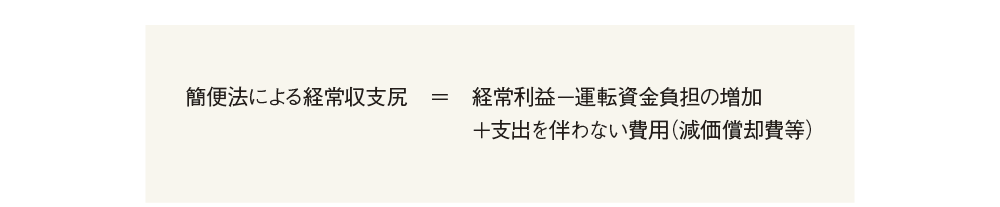

経常収支尻算出のための簡便法

前回説明したとおり、経常収支尻は、

の算式で算出されるが、複雑な計算が必要である。そこで、次のような簡便な方法によって、算出することもできる。しかし、これはあくまでも概数となる。

この算出は、「キャッシュフロー計算書」のなかの「営業活動によるキャッシュフロー」の「間接法」と、その考え方のベースは同一のものである。しかし、1つ異なる点は、経常収支尻が、損益計算書上の経常利益に対応する資金収支であるのに対して、キャッシュフロー計算書における営業活動によるキャッシュフローは、当期純利益(ただし、投資活動を除く)に対応する資金収支となるということである。

経常収支尻と経常利益との乖離

経常収支尻は、損益計算書上の経常利益に対応する資金収支のバランスといえる。すなわち、仮に、掛売りや掛買いをまったく行わず、在庫をもたない企業があれば、減価償却費等の現金支出を伴わない費用と負債性引当金の目的支出等を調整することにより、「経常収支尻と経常利益は完全に一致する」ことになる。

したがって、この原則をふまえて考えると、経常利益と経常収支尻との間に大きな乖離がある場合には、理論的には、次の5つの理由が考えられる。

①前期に比べて当期の売上げが急増した場合

売上げの急増に伴って、当期末の売掛債権が前期末に比べて急増すると、その分経常収入が相対的に減少し、経常収支尻に大きな影響を与える。

②期末に売上げが急増した場合

前期末に比べて、当期末に売上げが急増すると、前期末比、当期末の売掛債権が急増する。その結果、経常収入が減少することになる。

③シーズン商品や流行商品の場合

コンスタントに売上げがあがる通常の商品と異なり、売掛債権の残高に大きな変動を与えるためである。

④粉飾や不良資産の発生があった場合

売掛債権、棚卸資産および買掛債務を使った粉飾や、不渡手形など不良資産が発生すると、運転資金負担が増加し、経常収支尻に大きな影響を与えることになる。

⑤その他正当な理由があった場合

たとえば、現金支出を伴わない費用(減価償却費等)が多額の場合には、経常収支尻が、経常利益よりも大きくなる。リース会社や製造会社など償却資産が大きい企業の場合には、乖離が大きくなることになる。

もし、取引先の経常収支尻と経常利益に大きな乖離がある場合には、上記5つのどれに該当するのかを確認することが必要である。

(注)参考にした文献……和井内清(1983)『新版 経営分析を活用した資金の管理』清文社、P17

資金収支(キャッシュフロー)を改善するための主なポイント

キャッシュフローを改善するためには次の6つの方策がある。

①売上げを伸ばす。

②総利益率を改善する。

③経費を削減する。

④代金の回収を早める(一方で、支払を延ばす)。

⑤在庫の回転を早め、負担を小さくする。

⑥資産のリストラを行う。

①~⑤の項目は、すべて「営業活動によるキャッシュフロー」すなわち経常収支尻を改善するための手法である。

①売上げを伸ばす

売上高は、経常収入における最も大きな項目なので、これが伸びれば経常収入の増加に大きなインパクトを与えることになる。

ただし、押込販売や安値販売など正常ではない販売、資金繰りをつけるためだけの販売(架空売上げ等)等は、逆に経常収支尻を悪化させる。

ここでいう「売上げを伸ばす」ということは、正常なかたちでの増収を意味しているのは当然のことである。

②総利益率を改善する

総利益率が改善されるということは、その分売上原価が小さくなることを意味する。

費用支払のなかの主要な項目である売上原価が相対的に減少すれば、経常支出の減少に大きく貢献することになる。

たとえば、

ⓐ付加価値の高い商品の扱いを増加させたり

ⓑ原材料の歩留りを高めたり

ⓒ少しでも安い商品や原材料を購入する

等の方策が有効となる。

③経費を削減する

費用支払のなかにある「販売費・一般管理費」および「営業外費用のなかにある支払利息等」等の経費の削減は、費用支払を減少させる。

その結果、経常支出をその分だけ縮小させ、経常収支尻の改善に貢献することになる。

④代金の回収を早める(一方で、支払を延ばす)

代金の回収を早めると、売掛債権の残高が縮小していく。その結果、売上収入が増加することになる。

一方、支払を延ばすということは、買掛債務の残高が増加することを意味する。したがって、現金支出が繰延べされるので、結果として経常支出が減少し、経常収支尻が改善されることになる。

⑤在庫の回転を早め、負担を小さくする

棚卸資産の増加は費用支払の増加につながる。在庫負担が小さくなれば、資金負担が減少し、経常支出が縮小される。その結果、経常収支尻が改善されることになる。

⑥資産のリストラを行う

売上げをあげることに貢献していなかったり、あまり貢献していない、遊休資産や不良性の資産等のリストラを行えば、固定化した資金を回収することができる。その結果、投資活動によるキャッシュフローが改善されるが、それだけではなく、支払利息等の費用支払も改善される。

遊休資産や不良債権のリストラは、キャッシュフロー全体の改善に役立つものといえる。

しかしながら、過度の資産リストラ、すなわち、営業活動によるキャッシュフローの不足やマイナスをカバーするために、売上げに貢献している資産まで売却をしてしまうと、営業活動によるキャッシュフローに悪い影響を与えてしまうこともある。

2016年2月15日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")