![]()

2015年12月15日

ROEとコーポレートガバナンス

砂川 伸幸

神戸大学大学院経営学研究科教授

京都大学経営管理大学院客員教授

所有と経営が分離した企業の経営者は、株主そのものではないため、株主価値を最大化する行動をとらない可能性がある。No.61(2015年8月)で紹介したように、コーポレートファイナンス論では、この問題をエージェンシー問題という。株主をプリンシパル(所有者)、経営者をエージェント(代理人)とみなし、利害が一致しない原因や解決策を研究することが、コーポレートファイナンスにおけるガバナンスの研究となっている。

世間では、エンロンやワールドコム、あるいは東芝の事件など、不祥事や不正な会計処理によって株主価値が毀損されたことが話題になる。しかしながら、それらはルール違反であって、法律や規則によって取り締まることができる。白と黒がはっきりしている。一方、投資やオペレーションに関する意思決定は、事後的に損失が計上されたとしても、意思決定が誤りであった(株主価値を最大化するものではなかった)と立証することは困難である。もう少し強く、立証不可能(unverifiable)ということもある。これが、コーポレートガバナンスの難しさであり、本質的な課題でもある。コーポレートガバナンスが対象とする問題の多くは、事後的に良いか悪いかを立証できない経営の意思決定にある。

ROEによる結果責任

多くの経営者は愛社心を持ち、企業価値や株主価値を高める努力を怠らない。しかし、愛社心と努力があっても経営能力が伴わなければ、企業価値や株式価値は高まらない。すべての経営者に経営能力が備わっているとも限らない。能力があるか否かは、経営の意思決定を通じてその成果に表れる。意思決定の良し悪しを事後的に立証することは不可能、あるいは困難である。そこで、客観的な財務数値で経営能力を評価しようというのが、現在の流れになっている。財務数値として選ばれたものは、ROE(自己資本利益率)である。

ROEを経営能力の指標とし結果責任を問う。近年の日本におけるコーポレートガバナンス改革の特徴の一つである。機関投資家等に議決権行使のアドバイスを行うISS(Institutional Shareholder Services Inc.)は、取締役選任議案に対してROEを基準とした判断を助言するとしている。具体的には、過去5期の平均の自己資本利益率(ROE)が5%を下回る企業の経営トップに対して、選任反対を推奨するという。機関投資家である企業年金連合会は、株主議決権行使基準の中で、ROEが長期にわたり低迷している企業の取締役の再任に肯定的な判断はできないと明記している。ROEが低い企業の経営者は、その能力が低い、あるいは経営が正しくなかったと判断される。株主として、引き続き経営を任せることはできない。会社側が再任を提案してきても、議決権を行使して反対することになる。

ROEによる経営の評価は、取締役の選任にとどまらない。新しい株価指数であるJPX日経インデックス400は、銘柄選定における定量的な指標として、3年間の平均的なROEをあげている。JPX日経400に採用されると、インデックスファンドの需要があったり、高いROEが再評価されたりして、企業の株価は上昇する。逆に、除外されると、株価は下落する。ROEが高くJPX日経400に採用された企業は、株価の上昇という褒美がもらえる。ROEが低く、JPX日経400から除外された企業は、株価の下落という憂き目にあう。株主から経営改善の要求があったり、取締役の再任否決につながったりする。

ROEを用いて、経営の能力と意思決定を事後的に評価する仕組みが、スタンダードになりつつある。意思決定のプロセスは、社外取締役や社外監査役がモニタリングを行う。プロセスが透明であるからといって、経営能力があり、経営判断が正しいとは限らない。ROEという結果が伴わなければならない。日本企業と投資家は、ROEによる結果責任を選んだのである。

ROEとROA、CEOとCFO、事業と財務

当期純利益を自己資本で除したROEは、株主が最も重視する財務指標である。当期純利益は配当の原資になる。株主資本ともいえる自己資本は、株主が拠出した資金と内部留保で構成される。貸借対照表にある株主の持ち分を用いて、損益計算書上の利益をどれだけ稼ぐことができるかを示すのがROEである。生命保険協会が毎年実施しているアンケート調査「株式価値向上に向けた取り組みについて」によると、投資家が望ましいと考える経営指標の第一位がROEになっている。

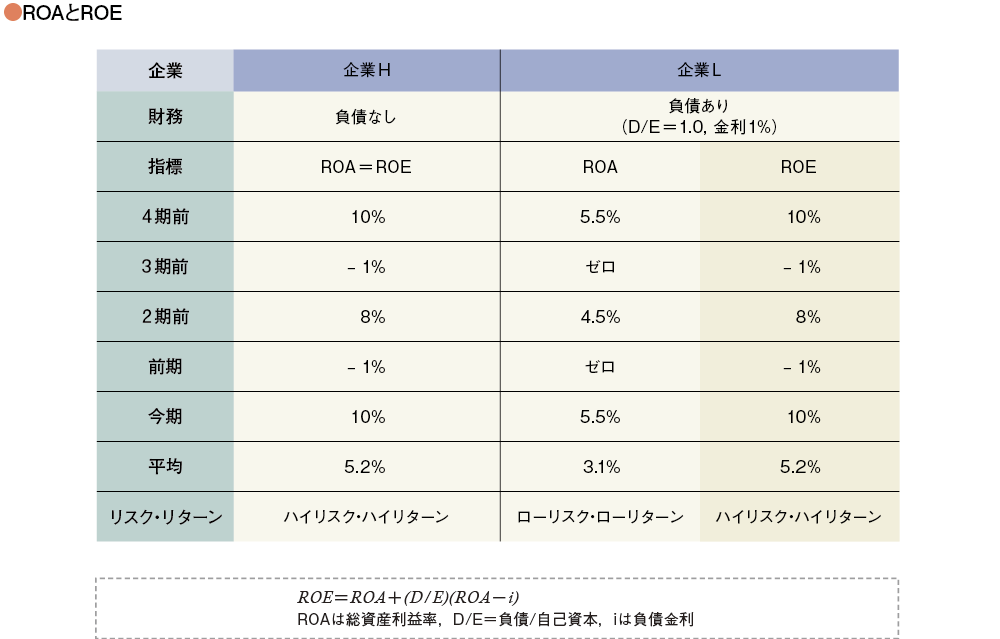

ただし、ROEは経営だけでなく財務の影響も受ける。説明をシンプルにするため、法人税や特別損益などは考慮せずに議論を進めよう。コーポレートファイナンスでは、成果(リターン)とリスクの間に関係があると考える。図表では、リスクを考慮するため、2つの企業のROA(総資産利益率)とROEの時系列な推移を数値例で示した。企業Hは、事業そのものがハイリスク・ハイリターンのカテゴリーに属する。ROAの平均値は高いが、ブレも大きいという特徴がある。対して、企業Lの事業はローリスク・リーリターンである。平均的なROAは低いが、ブレも小さい。両企業とも経営者の経営能力は高く、資本コストを上回る資本利益率をあげている。企業Hの総資本に課される資本コストは5%、企業Lの総資本に課される資本コストは3%である。総資本のコストに対応する資本利益率はROAになる。図表から分かるように、両企業とも5年平均の資本利益率は資本コストを上回っている。

投資家が、ROEの5年平均が5%以上であるという議決権行使基準を持っているとしよう。両企業とも負債を持たないとすれば、ROE=ROAになる(税金や特別損益は考慮しない)。このとき、企業Hの経営者は再任されるが、企業Lの経営者は再任されない。企業のリスク・リターン構造を理解せずに一律の数値を基準にすると、経営能力があるローリスク企業の経営者が評価されなくなってしまう。ROEの特徴であり、問題点でもある。

企業は適切な財務戦略によって、この問題を回避することができる。適切な財務戦略とは、ハイリスク企業は負債を持たず、ローリスク企業は負債を有効に利用するというものである。収益のブレが大きいハイリスク企業にとって、デフォルトリスクがある負債調達は好ましくない。逆に、収益が安定しているローリスク企業は、(支払利息の節税効果等によって)コストが安い負債を利用するメリットが大きい。コーポレートファイナンスの教えである。この教え通り、企業LがD/Eレシオ(負債・自己資本比率)を1.0にする財務戦略をとったとしよう。負債金利は1%である。このとき、図表の最右列にある企業LのROEは、企業Hと同じ値をとる。適切な財務戦略によって、ROEの5年平均値を5%以上に高めることができるのである。各自、確認していただきたい。

経営戦略とROAはCEOの責任、財務戦略とROEはCFOの役割といわれることがある。両者を別々に考えよということではない。それぞれの責任と役割を相互に理解し合い、専門的経営者であるCEOとCFOが、整合的な意思決定をせよという意味である。投資家や議決権助言機関も、リスクとリターンや経営と財務のことを考慮して、さまざまな基準を決めるのが理論的であるが、現状はそうなっていない。そこで、愛社心を持つ経営陣が、自社のリスククラスに適した経営と財務を通じてROEの向上を目指し、経営能力を示していくことが、現実的な姿になる。このように考えると、現状のコーポレートガバナンスの下では、CFOと財務戦略の役割が、ますます重要になってきそうである。

2015年12月15日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")