![]()

2015年3月17日

ガバナンスは現金の価値も決める

加藤 康之

京都大学大学院 経営管理研究部 教授

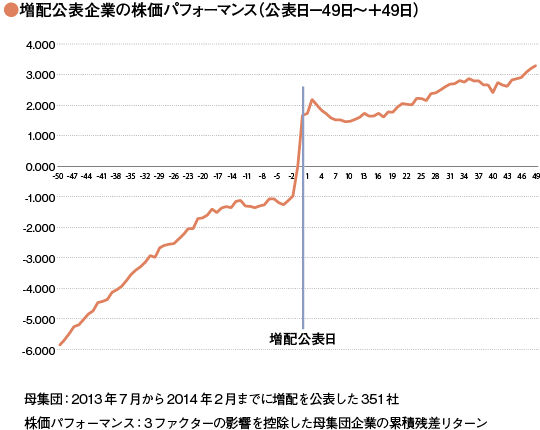

企業業績の回復に伴い、増配に転じる企業も増加している。企業から増配が公表されると、その企業の株価も上昇するという現象がよく見られる。実際、図表のように、増配を公表した企業の株価(共通ファクターの影響を控除したリターン)は、増配公表日前後で高まっていることが分かる。その理由の説明としては、「シグナリング理論」がよく知られている。増配の実施を「経営者の今後の業績に対する自信の表れ」であると投資家が受け取ることで株価が上昇する、というものである。実際、諏訪部(2006、*1)は、増配した企業はその後数年にわたって配当に変化がなかった企業よりも高い確率で増益を維持していたことを示している。ところで、この増配による株価上昇の大きさはどの企業にとっても同じだろうか? 実は、それが企業のガバナンスの良し悪しに影響されるという理論がある。Jensen(1986、*2)の「フリーキャッシュフロー仮説」である。ガバナンスが悪くエージェンシーコストの高い企業が増配により経営者の裁量で使える企業内の余分な現金を減らすと、エージェンシーコストの削減ができて企業価値を高めることになる、という仮説である。つまり、ガバナンスが悪いほど、保有する現金の価値は低く評価されるということになる。

配当の企業価値に対する影響については、有名なMiller&Modigliani(1961、*3)の命題(MM命題)で示されている。この命題では、企業の配当政策は企業価値に影響を与えないというものである。つまり、企業は株主のものであり、現金は配当してもしなくても株主のものであることに変わりはないからである。この説明はもっともであるが、そこには一つの前提がある。それは、企業の経営者と株主の間に意見の相違がないということである。しかし、実際多くの企業では、経営者と株主は別である。企業のガバナンスが悪ければ、結果的に両者の間には意見の不一致もあり得る。Jensenは企業のガバナンスというミクロ構造に着目したのである。

以下、本稿では、Teranaka&Kato(2014、*4)の結果から、配当に関わる実際のデータを使った「フリーキャッシュフロー仮説」の検証結果を紹介する。対象となる株価リターンデータは、2013年7月から2014年2月の間に増配を公表した企業351社について、それぞれの増配公表日前後49日間のデータである。また、企業のガバナンスの良し悪しを表す指標(ガバナンス指標)として、外国人株主比率、少数特定者持株比率、独立役員人数、委員会等設置会社制導入の有無、議決権行使プラットフォーム導入の有無のデータを用いる。これらのうち、外国人株主比率、独立役員人数は多いほどガバナンスは良いと考え、少数特定者持株比率は少ないほど良いと考える。また、委員会等設置会社制や議決権行使プラットフォームは導入している方をガバナンスが良いと考える。そして、これらのガバナンス指標と増配アナウンス前後の株価リターンとの比較を行う。ガバナンスの悪い企業の株価リターンの方が良ければ、フリーキャッシュフロー仮説が成立していると考える。比較方法は次の通りである。なお、この方法はイベントスタディと呼ばれており、あるイベント(今回の場合は増配)が株価にどのような影響を与えたのかを検証する一般的な方法である。

●各銘柄について、増配のアナウンス効果以外の影響を排除するために、株価リターンからどの銘柄にも共通して影響があるとされている主要な3ファクター(市場リターン、バリューファクター、小型株ファクター)の影響を除去した残りの株価リターン(残差リターンと呼ぶ)の累積を検証の対象とする。

●この残差リターンの累積とガバナンス指標との間に統計的に有意な関係があるかどうかを検証する。

●リターンを測定する期間は、アナウンス日を挟んで前後1日(計2日)、7日(計14日)……49日(計98日)の8ケースとし、それぞれのケースで検証する。

このイベントスタディを行った結果、外国人株主比率と議決権行使プラットフォーム導入の2つの指標に関して、8ケースすべての期間で残差リターンの累積と統計的に有意な負の関係が観測された。つまり、外国人株主比率と議決権行使プラットフォーム導入という2つの指標でガバナンスを評価した場合、ガバナンスの悪い企業の方が増配の公表に対して株価がより高く反応したということである。フリーキャッシュフロー仮説が成立していると考えることができる。

2月5日付の日本経済新聞によれば、2015年3月期の上場企業の経常利益は、前期より3%程度増え、金融危機前で過去最高だった08年3月期を7年ぶりに上回ると予想されている。すでに大きくなっている企業の保有する現金は、さらに膨らむことになろう。投資家がこの現金を評価する時、企業のガバナンスに注目していることに留意すべきであろう。

参考文献

(*1)諏訪部貴嗣、「株主価値を向上させる配当政策」、証券アナリストジャーナル2006.7、pp.34-47、2006年

(*2)Jensen,M.,C., “Agency Cost of Free Cash Flow, Corporate Finance, and Takeovers”, American Economic Review, May 1986, Vol. 76, No. 2, pp. 323-329、1986

(*3)Miller,M.,H., and Modigliani,F., “Dividend Policy, Growth and the Valuation of Shares”, Journal of Business 34, pp.411-433、1961

(*4)Teranaka,H., Kato,Y., “Dividend Increase and Stock Price Performance in the Japanese Stock Market - Corporate Governance and Dividends-”, Kyoto University – National Taiwan University International Symposium、2014

2015年3月17日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")