![]()

2018年10月15日

アナリシス

ライザップの弁明

細野 祐二

会計評論家

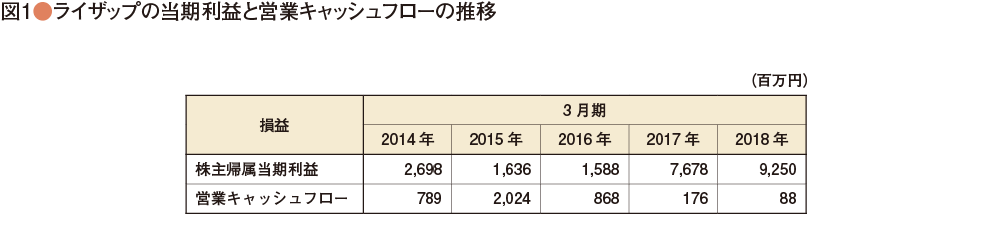

ライザップがキャッシュフローを伴わない利益を大量に計上するものだから、「負ののれん」などという滅多にお目にかかることのない特殊会計が、俄然社会の注目を浴びることとなった。

ライザップは国際会計基準を採用しており、2017年3月期に7,678百万円、2018年3月期に9,250百万円と立派な当期利益を計上している。しかし、ライザップの同期の営業キャッシュフローはそれぞれ176百万円と88百万円に過ぎない。図1のライザップの当期利益には、2017年3月期に5,831百万円、2018年3月期に8,791百万円の「負ののれん」が利益計上されており、この「負ののれん」の利益計上がなければ、両事業年度の当期利益はそれぞれ1,847百万円と459百万円に過ぎなかった。図2の「負ののれん」を利益計上しても、その利益なるものにキャッシュフローが付いてくるわけではない。

2018年10月15日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")