![]()

2014年11月14日

今、自社のあるべきガバナンス体制を考える[第2回]

森本親治

新日本有限責任監査法人

エグゼクティブ・ディレクター 公認会計士

日本CFO協会主任研究委員

経営の執行と監督の分離と取締役会の在り方

「経営の執行と監督の分離」とは、経営者が株主から委託された業務の執行を行う場合、自らその妥当性や適法性を客観的に検証するには限界があるので、監督は経営者の業務執行から分離して独立的に行うということである。

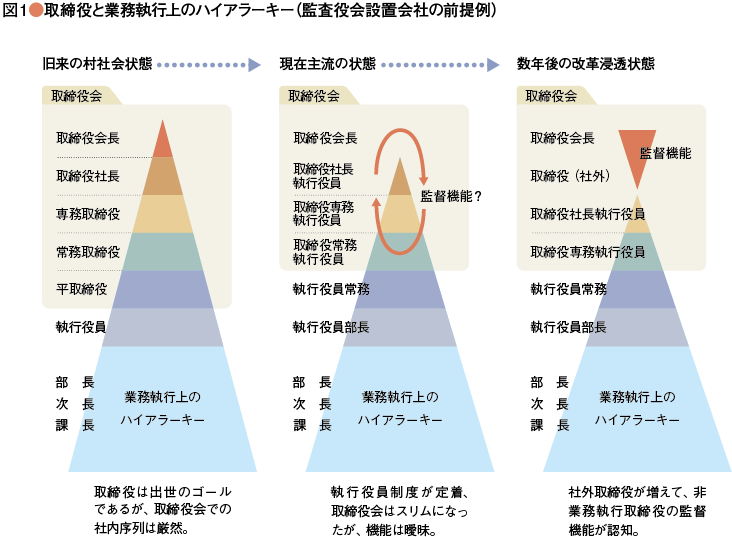

制度化の歴史を辿れば、日本では取締役会より先に、監督を行う主体として監査役が制度化された。他方、米国では取締役会が先に制度化され、取締役会の中に業務執行に関与しない取締役を選任し、監督に当たらせようとした。だから、日本の取締役会は元々業務執行機関であり、それを前提に社内職位のハイアラーキーが築かれてきた。そこに1997年からソニーを先鞭に執行役員制度が普及し、さらに2003年の会社法改正で委員会設置会社が制度化されて、「取締役会は本来、監督機関であるべきだ」「執行役員と執行役は違う」と言われて、混乱するのも無理はない。ただ、このような会社法上の職位と社内上の呼称の混乱を経て、図1のように取締役会は構成員数を減らしながら、監督機関の色彩を徐々に強くしつつある。まさに現状は過渡期として位置づけられる。

したがって、CFOが自社のガバナンス体制を考える場合には、自社の現状を踏まえて、図2のような将来の取締役会、経営会議、各種委員会の目標モデルを定め、その中で社内外の取締役、監査役等の役割・責任の最終形と現状からの移行プロセスを明確にしておく必要がある。

2014年11月14日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")