![]()

2017年2月15日

エッセンシャルズ

会計基準のトランスフォーメーション

─日本企業はIFRSにどう向き合うか─

高原 宏

日本CFO協会主任研究委員

EY税理士法人 移転価格部 シニアアドバイザー

はじめに

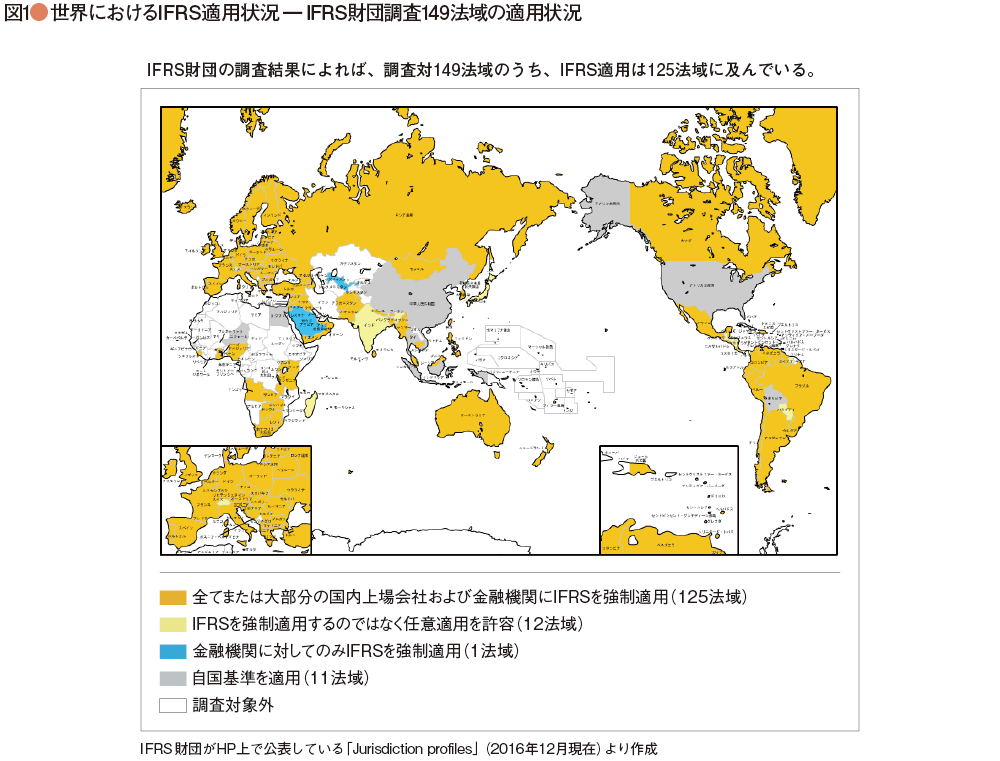

IFRSは、2008年のサミットで「単一で質の高いグローバルな会計基準」として選ばれ、今や世界125の国・地域(図1)で適用されており、グローバル標準として定着した感がある。日本でも紆余曲折の経緯はあったが、2014年の成長戦略で「IFRSの任意適用企業の拡大促進」が掲げられ、任意適用の積上げに向けた金融庁による任意適用要件の緩和をはじめ、各関係機関の取り組みが加速している。

今のところ任意適用であるため、至極当然の結果だと思い納得ができる。なぜなら、①日本基準は営業・経常利益重視で独自の進化を遂げたきらいはあるが、使い勝手の良いすぐれた会計基準で、税務とも連動しているため国内主戦企業には最適である。②一方、グローバル展開する日本企業にとっては、IFRSは今や必須インフラの1つであり、両睨みの結果で任意適用が採用されたと考えられる。

しかし、任意適用とは企業、その最高財務責任者であるCFO・経理部長にIFRSの採否、適用タイミングの判断が委ねられているため、今悩まれている方も多いと思われる。ここで、私の経験を私見として述べる。

2017年2月15日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")