![]()

2015年10月15日

コーポレートガバナンスとコーポレートファイナンス③

砂川 伸幸

神戸大学大学院 経営学研究科 教授

京都大学経営管理大学院 客員教授

バーリーとミーンズ(Barle and Means)が、所有と経営の分離(separation and ownership)という用語を使ったのは1930年代初頭である。当時のアメリカの大企業の株式は、非常に多くの株主が分散して所有しており、経営は専門的経営者によってなされていた。彼らは、大企業の経営者(エージェント)が株主(プリンシパル)と異なる目的をもち、それが不正や暴走につながる危険性があると指摘した。それから50年が経過した1980年代には、第61号(2015年8月)で紹介したように、Jensenがフリー・キャッシュフローを巡るエージェンシー問題を取り上げ、資本市場や資本政策による解決方法を提示した。いまでは、コーポレートガバナンスはコーポレートファイナンスにおける大きな研究テーマとなり、多くの学術研究が発表されている。

実務界では、イギリスのキャドバリー委員会が1992年に報告書を提出した。その後、さまざまな委員会や団体がコーポレートガバナンスの原則や規準を提唱してきた。最新版は、日本のコーポレートガバナンス・コードである。コーポレートガバナンス・コードに代表されるように、これらのレポートは、取締役会の構成と指名、監査、経営者報酬、情報開示、資本政策などを取り上げている。

教育の現場においても、コーポレートガバナンスを取り上げる動きが盛んである。ビジネススクールでは、コーポレートガバナンスの講義を導入するようになった。例えば、私が担当している神戸大学MBAの経営戦略コースでは、数年前からコーポレートガバナンスのセクションを設けている。本年度は、日本CFO協会理事長の藤田純孝氏にお越しいただき、経営幹部を目指す社会人学生に対して、講義とディスカッションをしていただいた。非常に有益であった。とくに、コーポレートガバナンス改革の要諦は、形式的なものではなく、執行(経営トップ)の意識にあるというお話が印象に残っている。

欧米の学術研究

社会のニーズが高まり、学術的な研究が蓄積されたテーマは、テキストや論文集に取り上げられる。コーポレートファイナンスの代表的なテキストであるBrealey, Myers and AllenのPRINCIPLES OF CORPORATE FINANCEは、第10部で「合併、企業支配権とガバナンス」について解説している。比較的新しいテキストである Berk and DeMarzoのCORPORATE FINANCEには、第29章に「コーポレートガバナンス」がある。そこでは、欧米における実証研究の結果もまとめられている。要約すると次のようになる。

まず、取締役会の特徴と企業業績の関係のうち、合意されている実証結果は、取締役の人数が少ないほど企業価値や業績が向上するというものである。初期(1990年代)の実証研究は、社外取締役が過半数を占める企業は、そうでない企業に比べて、業績が低迷する企業のCEOを更迭する可能性が高いことを報告している。また、価値を毀損する買収を行う可能性が低くなることを示した研究もある。しかしながら、独立社外取締役の比率と企業パフォーマンスとの関連性については、頑健的な検証結果は見出せていない。取締役会の運営についても明確な結論は出ていない。企業業績や企業価値を精緻に検証するプロフェッショナルであるファイナンスの研究者たちの間では、非常に多くの要因が企業業績に影響を与えるため、現時点(2010年当時)において、独立社外取締役の効果だけを取り出すことは困難であるという結論になっている。

多数の変数が複雑に関係しているということ以外にも問題があるかもしれない。実証研究では、定量化が困難な質的要因をとらえることが難しい。藤田氏が強調するように、本質的なファクターは、執行トップをはじめとする経営陣の意識や企業文化である。意識や文化を数値化することは、難しい。社会科学ゆえの課題といえる。

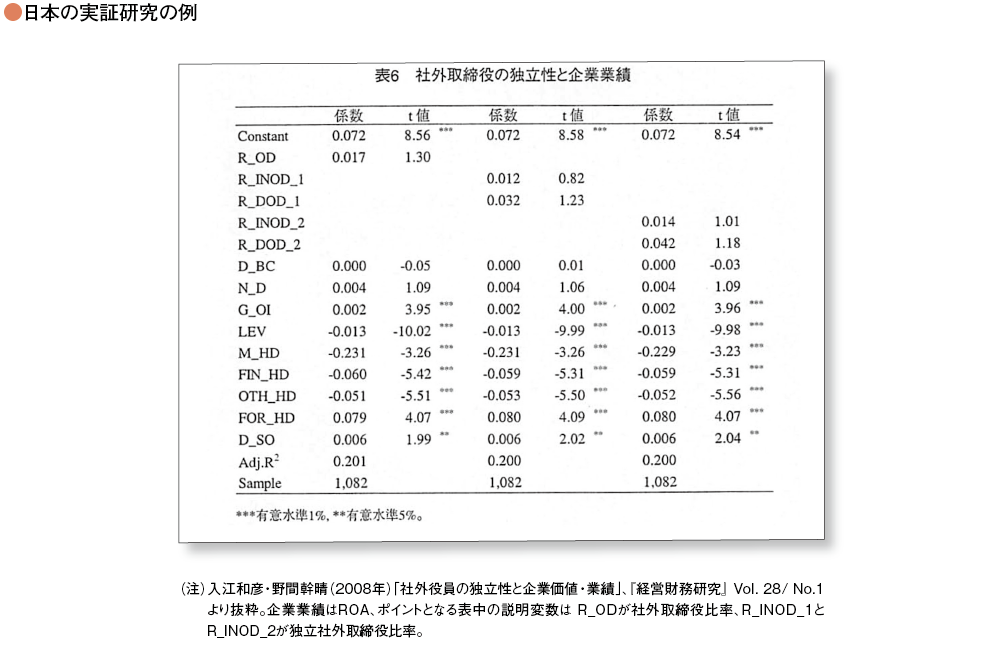

日本の実証研究

コーポレートガバナンスに関する議論の高まりを受けて、日本企業を対象にした実証研究も報告されている。下表は、社外取締役と企業業績の関係を検証した研究結果の一例である。サンプル期間は、2004年と2005年の2年間であり、中長期的な関係とはいえないが、先駆的なものとして紹介しておこう。企業業績にはROAをとっている。ROAを説明する変数は、社外取締役の比率、独立社外取締役の比率、利益伸び率、財務レバレッジ、役員持ち株比率、外国人持ち株比率など定量的に把握できるものである。多数の変数が関係していることが分かる。

いくつかの変数をコントロールした上で、社外取締役比率(R_OD)が企業業績に与えている影響をみる。表中、左から2列目のR_ODの係数は0.017、3列目のt値は1.30となっている。ポイントはt値の右上に星印(*、**、***)があるか否かである。星印がある変数は、企業業績に対して統計的に有意な影響を与えている。星印がない変数は、企業業績に影響を与えているとはいえない。表の結果は、社外取締役の比率と独立社外取締役の比率は、いずれも企業業績に影響しないことを示している。日本企業の平均像をみると、社外取締役や独立社外取締役が企業業績に好影響を与えるか否かは、よく分からないのである。

コーポレートガバナンスとコーポレートファイナンス

コーポレートガバナンスと企業業績や企業価値の関係について、コーポレートファイナンスの研究は、合意された結果を提示できているわけではない。しかしながら、日本のコーポレートガバナンス改革が、資本市場や投資家の立場に重きをおいていることは疑いがない。コーポレートガバナンス・コード(原案)を作成した会の座長は金融論の池尾先生、伊藤レポートの伊藤邦雄先生の専門はディスクロージャーや財務会計、企業価値評価である。社内外を問わず、上場企業の役員に求められる経営リテラシーは、資本市場と企業経営をテーマとするコーポレートファイナンスであるといえる。コーポレートファイナンスを知らずに、コーポレートガバナンスを語ることはできないというのは、言いすぎだろうか。

2015年10月15日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")