![]()

2015年9月15日

企業の年金制度と退職者の資産運用

加藤 康之

京都大学大学院 経営管理研究部 特定教授

日本経済新聞(2015年7月19日付)によれば、退職者が企業年金を一括で受け取るケースが7割に達するということである。企業年金制度を有する企業では、退職する従業員に、(1)全額を年金で受け取る、(2)一括で受け取る(一時金)、(3)一時金と年金で分割して受け取る、という三つの選択肢を用意することが多い。このうち、一括で受け取った人の割合が2013年に68.7%に達したということである。この割合が大きくなった理由として、税金を控除すると一括で受け取った方が有利であること、そして、年金で受け取る場合の利回りが低下していることとされている。

しかし、この記事では重要なことが一つ言及されていない。それは、一括で受け取った場合、退職者は自分で資産運用を行い「年金」というキャッシュフローを作り出す必要があるということである。一方、年金で受け取る場合は企業(年金基金)が資産運用しキャッシュフローを提供してくれる。したがって退職者が年金を一括で受け取り自分で資産運用する、という状況が最近急増しているということになる。これはDC(確定拠出)型年金でも同様である。つまり、退職と同時に資産運用という難題に直面する従業員が増加している。しかし、本業が忙しい現役時代に受けた投資教育を真剣に聴いていた従業員は限られているというのが実情であろう。退職して初めてその重要性を知るのである。

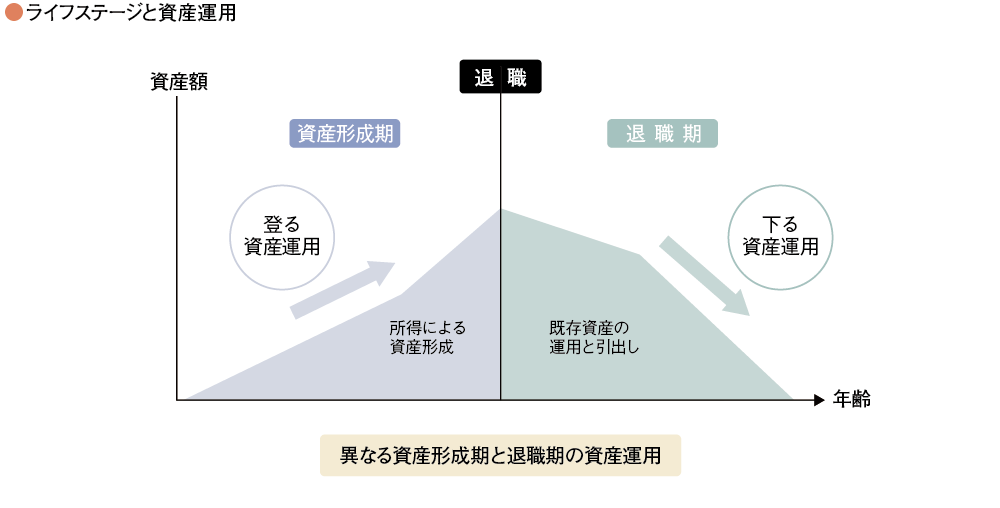

しかも、退職前と後ではライフスタイルと同様に資産運用の方法も大きく変える必要がある。なぜなら多くの人にとって資産規模は退職時点にピークを迎え、資産運用は現役時代の山登りから退職後の山下りフェーズへとパラダイムシフトするからである(図参照)。大金を手にして資産運用に失敗すれば、退職後の生活に支障をきたすことになる。もちろん、退職して一時金を渡してしまえば企業は元社員とは無関係になり責任を負う義務はない。しかし、年金制度を提供する企業は退職者による退職金の資産運用に関するリスクを理解しておくべきであろう。以下、退職後の資産運用において留意すべきリスクについて考えてみる。

一般的に投資で大きく負けると取り戻すのが難しい、とはよく聞く言葉である。大きな危機の後は経済が低迷し、株価などの資産価格もなかなか回復しないということもある。しかし、大きく負けると取り戻すのが難しいということは、経済の低迷だけでなく数学的にも示すことができる。例えば100万円の資産が20%下落し80万円になった時、それがもとの100万円に戻るのに何%必要になるだろうか。それは20%ではなく25%なのである。つまり、元本が小さくなっているため、より多くの上昇率がないと元に戻らないのである。実際のケースで考えてみよう。リーマンショック時、日経平均株価は2008年9月12日の12,214円76銭から2008年10月27日の7,162円90銭まで、1カ月半で41%下落した。これが元に戻るためには71%も上昇する必要があり、その実現にはアベノミクスによる株価上昇が起こった2013年3月中旬まで4年半の時間を要したのである。

退職後のように新たに投資資金が入って来ない状況では、減ってしまった既存の保有資産だけで挽回する必要があり、前述の例のように取り戻すのに長い時間がかかる。しかも、投資元本である保有資産は引出しによって減っていくので、なおさら時間がかかってしまうのが普通である。退職直後に金融危機が起こり、資産を大幅に減らしてしまったとすれば、取り返しが難しい。一方、現役の資産形成期のように新しい投資資金が継続して入ってくるのであれば、市場下落時には資産は減少しても、そのタイミングで割安になった価格で追加的に投資することができるため、挽回がより早くできる。

下落リスクは怖いということで、退職後は銀行に預けておけば良いと考える人も多い。しかし、銀行に預けておくことは名目的にはリスクはないが、実質的にはリスクを取っていることになる。それはインフレリスクのことである。インフレとは通貨の価値が下がり購買力が低下してしまうということである。1,000円で買えるものが1,200円出さないと買えなくなってしまう。保有するお金がいつの間にか減ってしまうことを意味する。そして、インフレに最も弱い層は、もちろん退職者である。給与など所得のある現役世代は、一般的には給与がインフレに連動しているため、インフレが起こってもキャッシュフローの範囲内では購買力はある程度維持できる。

参考までに、厚生労働省が発表している毎月勤労統計調査の実質賃金指数によれば、1970年代の厳しいインフレ期(狂乱物価)でもインフレ調整後の実質賃金は減少しておらず、賃金がインフレに対する抵抗力をある程度有することが示されている。一方、賃金という収入がない退職者は保有しているお金が減ってしまうだけであり、インフレに対する抵抗力が最も弱い層と言える。したがって、このインフレによるお金の減少を防ぐ必要がある。ちなみに狂乱物価の起こった1973年から1983年の10年間で消費者物価指数は122%上昇している。つまり、お金の価値は半分以下(55%減価)になったということである。収入のない退職者にとって当時どれだけ大変な出来事であったのかは想像に難くない。また、インフレ率(物価上昇率)がアベノミクスの目標である2%という比較的緩やかなものであったとしても、10年間経過すると物価は22%上昇する。つまり、お金の価値は18%も減少することになる。この2%というインフレ率も退職者にとっては大きな脅威になるのである。このように、現金は「名目的」にはその元本は安全だが、それは必ずしも「実質的」に安全ということではない。このインフレによる資産の減価を防ぐためには、最低でもインフレ並みの利回りで資産を運用する必要がある。

団塊世代が退職期を迎え、退職金を適切に資産運用できるかどうかということが社会的に大きな影響を及ぼす時代が到来している。一方、加藤(2015)で詳述されているように、退職後の資産運用は現役時代とは異なる方法論が必要である。企業年金制度はお金を適正に使ってもらって初めて完結するものと考えるべきであり、企業が退職者の資産運用に無関心でいるわけにはいかないだろう。

参考文献

加藤康之『テクニカル詳細 高齢化時代の資産運用手法 -キャッシュフロー管理と機能的アプローチ-』(一灯舎、2015年)

2015年9月15日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")