![]()

2015年8月20日

M&Aとガバナンス①

買収防衛策がなぜ問題となるのか

松田 千恵子

首都大学東京大学院 社会科学研究科経営学専攻 教授

日本CFO協会主任研究委員

コーポレートガバナンス・コードの導入に伴い、企業統治のあり方に注目が集まっている。ガバナンス先進企業と言われた東芝の粉飾決算問題もあり、実効性あるコーポレートガバナンスについてはしばらく議論が続きそうだ。ここでは、M&Aを中心に置きながら、関連するコーポレートガバナンスの課題を考察してみたい。まずは買収防衛策である。

敵対的買収は、経営陣に対する規律づけの手段のひとつである。コーポレートガバナンスの原点が、「愚かな経営者に退場を促す」ことにあるとすれば、新たな経営陣と将来像を押し立てて、現経営陣に反対する敵対的買収は、コーポレートガバナンスの最もラジカルな実力行使であると言ってよい。その行使を回避しようとすれば、考えつくのは「買収防衛策」である。従来、安定株主に自社株を持ってもらうといった「予防策」は日本企業の伝統芸であった。持ち合い解消が進む中、「対抗策」として現在では「事前警告型ライツプラン」*1 といった形の買収防衛策が普及している。

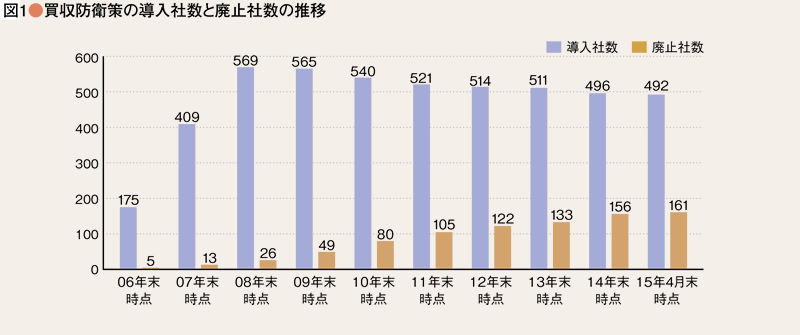

買収防衛策は、企業経営者あるいは愛社精神の強い従業員にとっては「あると安心する」施策かもしれない。つい最近でも、ある大手企業のミドルが自社の企業統治における“好ましい”点として「買収防衛策を入れている」ことを挙げていた。未だにこういう認識があるのもある意味感慨深いが、ハイエナファンドに蹂躙される由緒正しい我が社、のイメージはまだまだ強いのかもしれない。奇しくも今年はM&Aにとって忘れがたい激動の年、2005年からちょうど10年である。同年は、ライブドアによるニッポン放送への敵対的買収で幕を開け、夢真ホールディングスが日本技術開発に敵対的TOBをかけ、楽天がTBSに経営統合提案を突きつけた年であった。制度の不備も指摘され、経産省と法務省が買収防衛策の導入原則を示した指針を発表し、経産省の企業価値研究会が買収ルールの提言を行った。会社法の成立もこの年である。華やかな買収合戦の幕開けの年であったといってもよいだろう。敵対的買収に怯える企業はいっせいに買収防衛策の導入に走り、その後、導入社数は2008年に569社とピークを迎えた。

その後、敵対的買収はほとんど成立していない。金融機関が、敵対的買収であることが明確な場合には買収資金の融資を手控えたことも背景にあろう。一方、企業側では事前警告型の買収防衛策が浸透するとともに、敵対的買収は経営陣に対する規律づけの手段のひとつであるといった認識も徐々にではあるが広まってきた。買収防衛導入社数は漸減を続け、2014年には遂に500社を割り、今年の4月時点では492社となっている。一方、買収防衛策を廃止する企業は徐々に増え、同時点で161社を数えるに至っている(図1)*2。

こうした中でのコーポレートガバナンス・コード導入である。同コードの原則1–5には、「買収防衛の効果をもたらすことを企図してとられる方策は、経営陣・取締役会の保身を目的とするものであってはならない。その導入・運用については、取締役会・監査役は、株主に対する受託者責任を全うする観点から、その必要性・合理性をしっかりと検討し、適正な手続を確保するとともに、株主に十分な説明を行うべきである。」と明記され、濫用が戒められるとともに、受託者責任が全うされない場合に株主が取り得る手段としての買収の可能性が示唆されている。

こうした流れを受けて、この先、買収防衛策の廃止はますます増えるだろう。皮肉なことに冒頭で採り上げた東芝も、今年の株主総会で買収防衛策の廃止を可決している。オムロンはコーポレートガバナンスポリシーの中で「買収防衛策は導入しない」と明記した。同社は、買収防衛策を導入しないことは「成長戦略を保証する一つの考え方だ」としている。買収防衛策の導入を取締役会で決議することは実質的には難しくなるだろう。西松屋チェーン、電算および日建工学の3社は、取締役会決議のみで防衛策を導入していたが、今年の株主総会に継続議案を上程した。株主総会での決議も否決されることが多くなるだろう。2014年にカプコンでは買収防衛策の継続議案が否決された 。英国では、買収防衛策は原則禁止されている。今後、買収防衛策が入っていることが「特別」であり、それが経営者の保身ではないかと疑われる可能性はますます高くなる。企業としては、自社の経営において本当に買収防衛策が必要なのか改めて考えるとともに、もしどうしても必要だと思うのであれば、それが経営者の保身目的でないことを十分に株主に説明する必要性がより高まる。期せずして「建設的な株主との対話」に直面するということだ。もっとも、それが十分にできるのであれば、逆に買収防衛策が必要とは感じなくなるかもしれない。

*1 一般的な事前警告型ライツプランは、株式取得を狙う敵対的な買収者に対して、一定のルールを遵守し必要情報の提供を行うよう要請し、株式取得の濫用性を判断する。濫用的と判断した場合には、取得中止が要請され、買収者がルールもしくは取得中止の要請を無視して株式を取得した場合、企業は新株予約権の発行などの対抗措置を実行できる。濫用的でないと判断した場合には、買収者はTOB等により株式取得を進め、買収の成否は株主に委ねられる。

2015年8月20日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")