![]()

2015年8月20日

コーポレートガバナンスと

コーポレートファイナンス②

砂川 伸幸

神戸大学大学院 経営学研究科 教授

京都大学経営管理大学院 客員教授

No.59(2015年6月号)で述べたように、本来のコーポレートガバナンスは、守ることである。所有と経営が分離した大企業では、経営者が常に企業価値や株式価値の向上を目指すとは限らない。新聞等によると、いち早く委員会を設置し、コーポレートガバナンスが機能しているとみられていた日本を代表する大企業でも、経営者間の内紛が生じていたようである。企業価値や株主価値ではなく、自身の権力の拡大を優先した結果、株主価値が大きく毀損されることがある。元々、コーポレートガバナンスは、そのようなリスクを回避するための仕組みが必要であるという問題意識から始まった。今回は、守りのガバナンスとファイナンスの役割に焦点をあてる。

エージェンシー問題とフリー・キャッシュフロー

ガバナンスとファイナンスに関する有名な Jensen(1986年)の論文は、次のように述べている。「Corporate managers are the agents of shareholders, a relationship fraught with conflicting interests.(中略) Managers have incentives to cause their firms to grow beyond the optimal size. Growth increases managers’ power by increasing the resources under the control. (企業の経営者は株主のエージェントであるため、両者の間には利害対立がありうる。(中略)経営者は企業価値を最大化する最適規模を超えた成長を志向するインセンティブをもつ。企業規模の拡大は、自身がコントロールできる経営資源の増加につながるからである。)」

コーポレートファイナンス論では、Jensenの見方にならい、株主をプリンシパル、経営者をエージェント(代理人)として、財務戦略を議論することがある。エージェントである経営者は、余剰資金があると、権力や規模の拡大欲にまかせて、採算を度外視した事業を行うかもしれない。これは過剰投資である。過剰投資が積み重なると、売上や資産は増加するが、利益は赤字になり、不良在庫が増えていく。余剰資金がエージェンシー問題につながる典型例である。

余剰資金とは、有益な投資を行った後に残るキャッシュであり、コーポレートファイナンスやバリュエーションでは、フリー・キャッシュフロー(FCF)とよばれている。Jensen(1986年)は、論文の中で、FCFを次のように定義している。「Free cash flow is cash flow in excess of that required to fund all projects that have positive net present values(FCFは、NPVが正のプロジェクトへの投資をした後に残るキャッシュフローである)」財務の項目でいうと、税引き後営業利益+減価償却費-設備投資-正味運転資本増加額、というお馴染みの定義になる。

コーポレートファイナンスでは、投資家に配分できるFCFを守ることをガバナンスと考えてきた。ファイナンスとガバナンスは、フリー・キャッシュフローを通じて、深く関係している。

財務の役割

MMの無関連命題は、エージェンシー問題がない完全競争市場において、財務戦略が企業価値に影響しないことを示した。その後の学術研究は、エージェンシー問題がある場合、財務が重要な役割をもつことを明らかにしてきた。簡単な例で、財務の役割を紹介しよう。

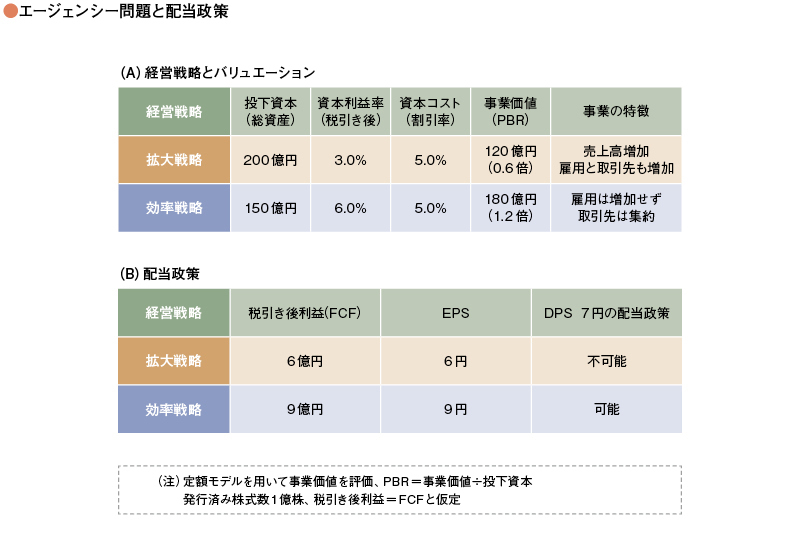

図のパネル(A)は、相互排他的な2つの選択肢(拡大戦略と効率戦略)を示している。拡大戦略を選ぶと、売上高の増加が見込め、それを支える雇用や取引先が増加する。管理職等のポストも増える。ただし、資本利益率は低い。効率戦略は、売上高は小さいが、営業利益は多く、資本利益率も高くなる。効率的な経営を追求するため、雇用は維持、取引先は集約する。管理職のポストも増えない。

企業の資本コストを5%とし、定額モデルで事業価値を評価すると、拡大戦略の評価額は120億円となる。PBRは0.6倍であり、資本の価値は毀損されることが分かる。効率戦略の評価額は180億円、PBRは1.2倍になる。この選択は、価値向上につながる。

株主のエージェントである経営者は、売上高や雇用の増加を優先して、拡大戦略を選択する傾向をもつとしよう。自身が指名できる管理職のポストも増える。このとき、エージェンシー問題が生じている。経営者=株主であれば、自身の資産価値を高める効率戦略を選択するであろう。しかしながら、所有と経営が分離している企業では、企業価値の向上が、経営者の利得に直結するわけではない。そのため、意思決定が歪む可能性がある。

エージェンシー問題を解決する手段の一つは、報酬体系を企業価値や株価に連動させることである。近年では、株価連動型報酬やストックオプションなどを導入している企業が少なくない。

財務もエージェンシー問題を解決する手段として機能する。まずいえることは、余剰資金をもたないことである。NPVが正である効率戦略に必要な投資額は150億円であることに注意しよう。この150億円に加えて余剰資金が50億円あると、経営者は拡大戦略を実施することができる。資金がなければ、拡大戦略は見送るしかない。

配当政策が、拡大志向を回避することもある。企業が1株当たり7円、総額7億円の安定配当政策を採用しているとしよう。拡大戦略を選択すると、配当原資である税引き後利益は6億円となり、安定配当を継続することが困難になる。近い将来には減配を余儀なくされるであろう。減配をすると、株主から責任を求める声が上がったり、株主総会で追及されたりする。減配を回避するため、経営者は効率重視の経営戦略をとることになる。

財務レバレッジも有効である。有利子負債がある状況で拡大戦略を選択すると、デフォルトのリスクが高まる。収益性の高い効率戦略は、負債の返済に強い戦略でもある。有利子負債の存在が、経営を規律づけることになる。

フリー・キャッシュフローは、有益な事業活動からフリーなキャッシュであり、投資家に配分することができる。この意味でフリーなのである。経営者がフリーに使える資金ではない。フリーの意味を取り違えてはならない。コーポレートガバナンスとコーポレートファイナンスは、このように教えてくれる。

2015年8月20日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")