![]()

2015年4月15日

経営と財務:ネスレの財務管理

砂川 伸幸

神戸大学大学院 経営学研究科 教授

京都大学経営管理大学院 客員教授

はじめての企業価値評価

この2月に日経文庫『はじめての企業価値評価』(図1)を出版した。売れ行きは好調である。M&Aが経営戦略として定着したことや、企業価値の向上という方針が普及してきたことが背景にあるのだろう。企業価値評価は、これまで専門的なスキルであった。今後は、ビジネスに必須のリテラシーになっていくと考えられる。企業価値の向上を経営目標に掲げるかぎり、経営陣は、どのような戦略で企業価値を高めていくかを示さなければならない。そのためには、企業価値評価の考え方や仕組みを理解しておく必要がある。

『はじめての企業価値評価』では、数式による企業価値評価が独り歩きしないよう、事業や戦略との関係を重視した。例えば、経営戦略が重視する競争優位は、資本コストを上回る資本利益率をあげている状況であると説明する。そして、資本コストと資本利益率の関係を定率成長モデルにあてはめる。すると、競争優位にある企業の評価額は投下資本を上回り、PBRが1.0を超えると同時に、持続的な企業価値の向上を実現できることが理論的に示せる。

ネスレの経営指標

企業価値は、フリー・キャッシュフローを資本コストで割引いた値である。資本コストは、不特定多数の投資家が参加する資本市場で決まる。企業経営の成果であるフリー・キャッシュフローは、税引後営業利益に減価償却費を加え、設備投資と正味運転資本の増加額を引いたものである。減価償却費と設備投資は貸借対照表における固定資産、正味運転資本は流動資産(流動資産と流動負債の差額)といえる。企業価値の向上という目標を管理指標に落とし込む場合、これらのファクターを含めた指標を用いるのが適切である。それは、資本利益率に他ならない。

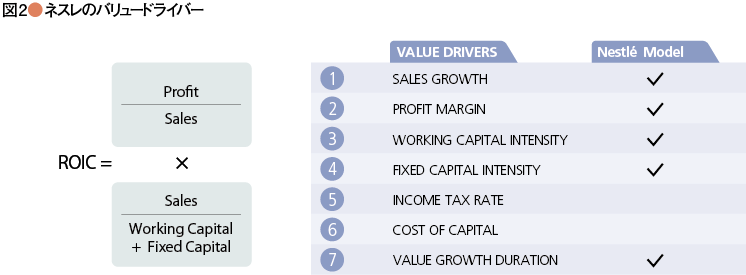

2014年10月に開催したワークショップにおいて、ネスレ日本の財務管理本部執行役員の中岡氏は、図2を示しながら、ネスレの経営指標について話をされた。図2では、ROICが強調されている。ROICは売上高利益率と資本回転率に分解される。資本回転率の分母は、固定資本(Fixed Capital)と運転資本(Working Capital)の投下資本(Invested Capital)からなる。これらは、フリー・キャッシュフローの主要ファクターである。図2の右側には、持続的な企業価値向上(Value Growth Duration)を含む7つのバリュードライバーが示されている。チェックが入っている項目は、オペレーションによる推進要因である。チェックがない資本コスト(Cost of Capital)と税務(Income Tax Rate)は、財務的なドライバーとして認識されている。このように、ネスレの経営指標は、企業価値の向上を基軸とするコーポレート・ファイナンスの内容を正しく反映している。

ネスレでは、バリュードライバーに独自の工夫をした管理指標を用いている。オーガニック・グロース(Organic Growth)、実質内部成長率(Real Internal Growth)、営業利益率(Operating Profit)、フリー・キャッシュフロー、マーケットシェアの5つである。オーガニック・グロースは、為替変動やM&Aなどの影響を除いた売上高成長率を意味する。グローバルな公平さを保つため、現地がコントロールできない為替の影響は排除する。また、M&Aによる売上高の増加は考慮しない。オーガニック・グロースは、グローバルに比較可能な指標になっている。実質内部成長率は、価格変動を除いた販売量の伸びによる成長率のことである。値上げをして売上高を伸ばすのではなく、できるだけ多く購入・消費してもらうことで製品の認知度を高め、企業として持続的に成長していくという経営方針を反映している。マーケットシェアには、製品市場において、No.1か強いNo.2のポジションをとることが重要であるという経営の考え方が表れている。これらの指標にターゲットを設け、それを達成することで持続的な企業価値の向上を実現するというのが、ネスレのモデルになっている。マネジメントのボーナスは、これら5つの指標の成果によって決まる。

ネスレの財務管理

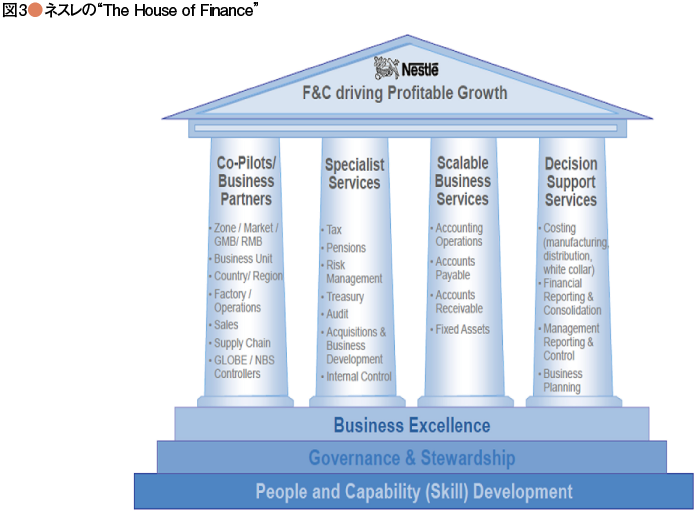

ネスレは、財務パフォーマンスのベンチマークとなる企業でありたいと考えている。ネスレの財務管理部門(Finance and Control)は、強いブランドや製品を優れた財務パフォーマンスに結びつける役割を担っている。図3にあるように、財務管理部門は、ハウス・オブ・ファイナンス(House of Finance)として、4つのピラーに分かれている。

コパイロット/ビジネスパートナー(Co-Pilots/Business Partners)は、マーケティングなどの事業部や人事、サプライチェーンなどのサービス部門をサポートする役割を担っている。財務の専門性をもって事業やサービスをサポートすることに加え、各部門でビジネスを行っている部門長やマネージャーとともにリーダーシップを発揮することが求められる。コントローラーという呼称ではなく、部門長などのパイロットをサポートし、必要があればガイドをするという意味で副操縦士(Co-Pilot)と呼ばれている。ネスレ財務管理のユニークな点である。

税務や年金など専門性の高いスペシャリストサービス部門(Specialist Services)、売上債権や仕入債務の管理、支払い手続き、帳簿記帳など大量の取引を効率的にこなすことが期待されるスケーラブル・ビジネスサービス部門(Scalable Business Services)、そしてディシジョンサポート部門(Decision Support Services)を合わせた4つが、財務管理のファンクションである。図3からわかるように、ガバナンスとスチュワードシップが、財務管理の土台になっている。

グローバル企業ネスレでは、基本方針はセントラライズされており、スイス本社で決定される。ネスレの経営に関する諸原則(The Nestlé Corporate Business Principles)、ネスレのマネジメント及びリーダーシップの基本原則(The Nestlé Management & Leadership Principles)など本社が定めた原則に基づき、現地がビジネスを行う。これら諸原則は、ネスレのウェブサイトで公開されている。財務管理のベースは、国際会計基準に基づくネスレ会計原則(Nestlé Accounting Standards)である。グローバルと現地の会計方針が異なる場合は、双方に適用できる体制をとっているという。ネスレでは、原則は本社が定め、業務レベルは現地が担当するという線引きが明確になっている。海外展開における課題の1つは本社と現地の役割分担であるが、ネスレの事例は日本企業にとっても参考になる。

ワークショップでは、財務管理部門の人財育成についても話があった。ネスレでは、最初の数年間で財務管理のコア業務を経験させる。若手は、財務管理の機能を理解し、基盤能力を身につける。その後、個人の専門的知識とスキルを深化させる。そして、財務管理の4つのファンクションのマネージャーとなり、組織のレベルを高めると同時に、次世代の人財育成を担う。ハウス・オブ・ファイナンスの中で、専門性とリーダーシップを育成することが、印象的であった。

財務管理の専門家がCo-Pilotとして各事業部やサービスに関与していくことで、強いブランドや技術、製品を財務パフォーマンスに結びつけ、企業価値を高めていく。コーポレート・ファイナンスや企業価値評価のテキストは、そのためのベースを提供している。

2015年4月15日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")