![]()

2014年9月16日

はじめに

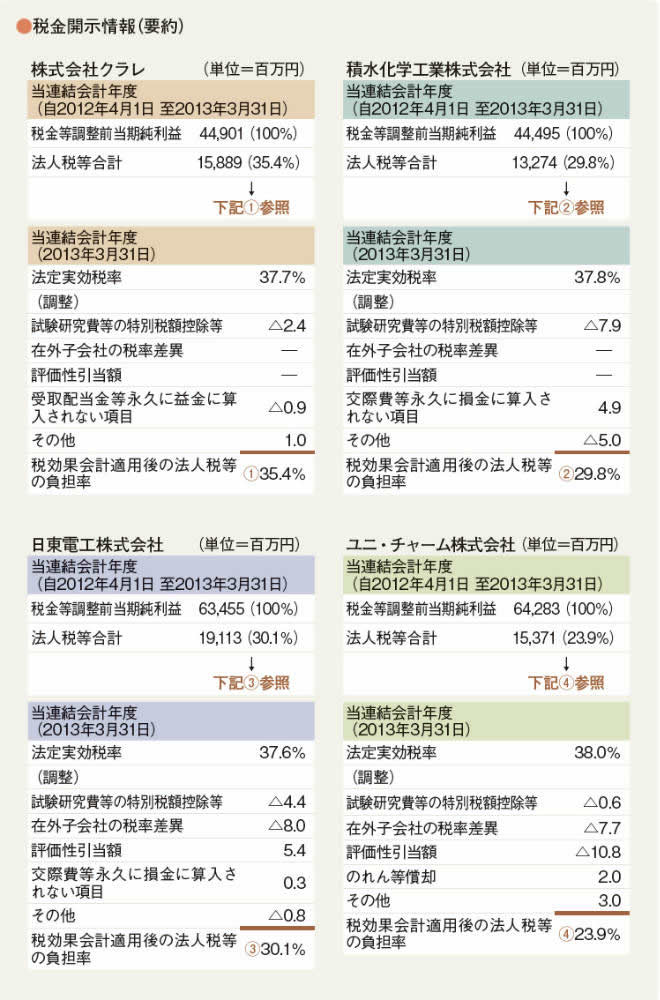

税務戦略の巧拙の分析目的から注目すべき調整項目は(1)試験研究費等の特別税額控除等、(2)在外子会社の税率差異、(3)評価性引当額、(4)永久に益金(損金)に算入されない項目の4つである。今回は、3番目の評価性引当額について検討する。分析の対象とする企業は、前回と同じ企業に対して行う。つまり、クラレ、積水化学工業、日東電工、ユニ・チャームの4社である。それら企業の税金に関わる脚注情報は下図の通りである。なお、分析目的から筆者が表記を一部変更していることに留意願いたい。

2014年9月16日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")