![]()

2015年3月17日

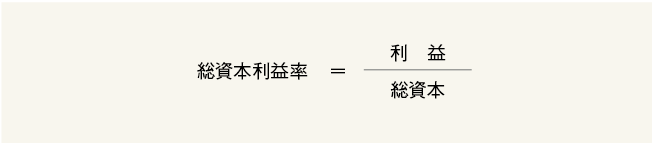

総資本利益率

末松 義章

千葉商科大学大学院

客員教授 博士

総資本利益率とは、企業が使っている資本の総額(元手)でどの程度の利益をあげているかをみるもので、資本の効率性をチェックする分析方法である。

基本的考え方

われわれの日常生活では、銀行に預金をしたり、株式へ投資をしたりする場合には、元本(投資額)に対してどのくらい儲かるかが判断基準となっている。たとえば、A氏とB氏が同じ元本を使って株式投資をした場合を考える。

上のように同じ元本でも、A氏よりもB氏のほうが投資効率が高かったことになる。

この考え方を企業経営へ当てはめてみると、「総資本に対する利益」ということになる。すなわち、投下資本に対して利益の多い企業ほど、投資効率がよい企業といえる。

高度成長期には利益が増大していくので、資本の効率が低下しても、積極的に投資を行って量的拡大を図ることが必要だった。しかし、現在のような低経済成長期には、量的拡大よりも質の経営、すなわち効率のよい経営が要請されている。これからは、利益の絶対額ではなく、総資本(元本)に対する利益額(経常利益でみるのが一般的)をみることが必要である。

これを算式で示すと、次のようになる。

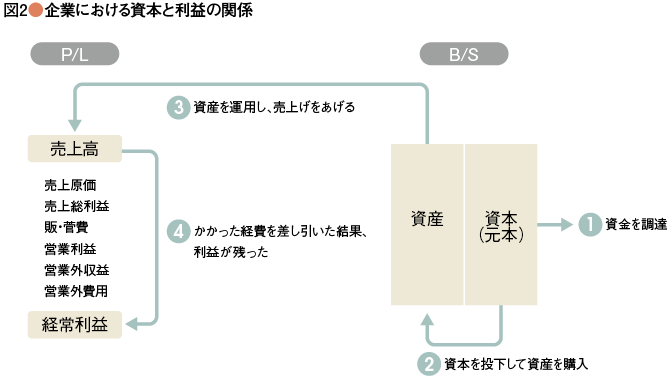

企業は総資本(元本)を使って資産を購入し、この資産を運用して売上げをあげ、使った経費を差し引いた後に利益が残ることになる。すなわち、総資本利益率においては、貸借対照表の下欄にある合計金額(総資本)と利益との関係をみていることになる。

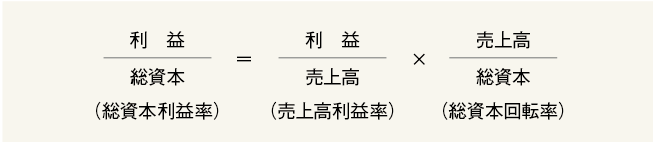

総資本利益率は、売上高を介在させたほうがわかりやすくなる。つまり、売上高利益率と総資本回転率に分解すると、よりわかりやすくなる。

売上高利益率

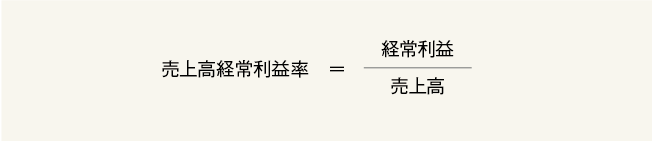

売上高に対してどのくらいの利益をあげているかという、売上高に対する利益幅をみる尺度が売上高利益率の考え方である。総資本利益率を算出するときに使用する利益は経常利益が一般的であり、売上高経常利益率が使われることが多い。これを算式で表すと、以下のようになる。

この売上高経常利益率は高いほうが好ましいが、もし、あなたの取引先の売上高経常利益率が業界標準値や前期に比べて低い場合には、売上高営業利益率や売上高総利益率にさかのぼって、その原因を追求しておくことが必要である。

総資本回転率

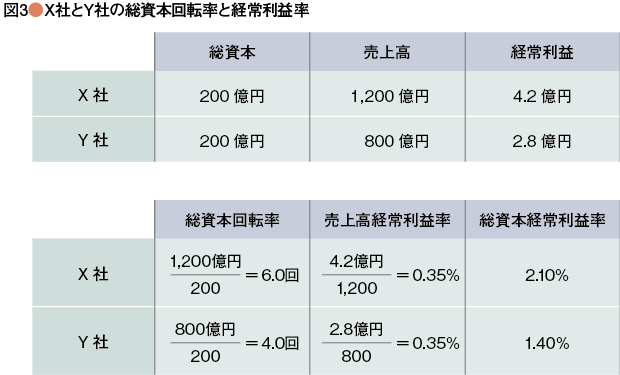

総資本回転率とは、企業が総資本(元手)を使って、どのくらいの売上げを達成したかを示したものである。したがって、できるかぎり少ない総資本で、より大きな売上高をあげる企業のほうが、資本の効率が高いことになる。

たとえば、X社とY社が同じ元手(総資本)を使っており、かつ売上高経常利益率は0.35%で同じだが、売上高の大きさが違っていたとすると、同じ元本でも、X社のほうが資本の効率が高いため、Y社より大きな売上げをあげることができ、その結果として、より多い経常利益を達成することができたことになる。

総資本回転率には、業種や業界による特徴がある。たとえば、設備など固定資産をより多く保有しなければならない製造業の場合には、卸売業よりも総資本回転率が低いのが一般的である。したがって、単純に総資本回転率が高ければよいというのではなく、それぞれの業種・業界のなかで高いかどうかを判断することが必要である。

もし、あなたの取引先の総資本回転率が業界平均の標準値より低かったり、また、前期に比べて低くなってきた場合には、資本の効率が低下した原因、すなわち、不良在庫、不良債権などの発生や過大設備投資等を疑ってみるべきである。

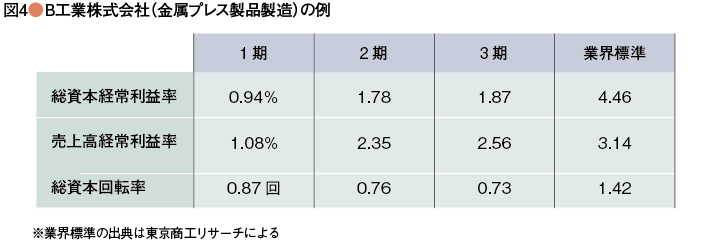

倒産企業でみた具体例

B工業の売上高経常利益率は、業界標準に比べて低いとはいえ、改善傾向にある。一方、総資本回転率は徐々に悪化しており、回転率そのものは業界標準に比べて約半分の効率である。B工業の最大の問題は、資本の効率性の悪さにある。B工業の資本の効率が悪い理由を調査することが必要である。

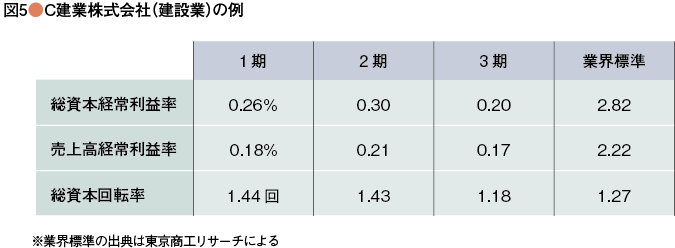

総資本回転率が業界標準並みである一方で、売上高経常利益率は業界標準に比べて、かなり低い状態となっている。その結果、総資本経常利益率が低く収益力が弱くなっている。C建業と取引をするにあたって、売上高経常利益率が低い理由を調査することが必要である。

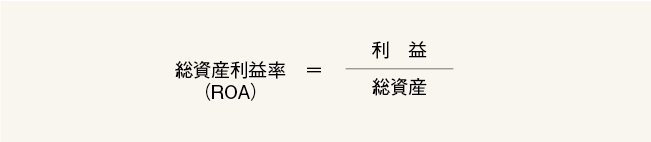

ROA(Return On Assets)

ROA、すなわち総資産利益率は、次の算式で表される。

ROAは、収益性の分析手法である総資本利益率と同じ数値となる。ROAでは、分母が“総資産”である一方、総資本利益率では、分母が“総資本”となる。すなわち、ROAは貸借対照表の借方からスタートするが、総資本利益率では貸方からスタートすることになる。

これは、まさに“経営哲学の差”といえる。

経営で最も大切なことは、まず資金をどのように調達するかである。しかも、これは自己資本の大きさからみて分相応でなければならない。そして、この調達した、しかも限られた資金を何に投資するかが次に経営が判断すべき事項となる。

総資本利益率の考え方は、まさにこれに該当するものである。

一方、ROAの考え方は、“先に投資ありき”となる。その後に、資金の調達がついてくるということになる。この方法は、まさに高度成長期の時の日本企業の行動パターンそのものである。

本来の健全な経営に戻ることが、大切ではないだろうか。

2015年3月17日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")