![]()

2015年1月15日

買掛金・支払手形・買掛債務回転期間の見方と

運転資金負担分析の仕方

末松 義章

千葉商科大学大学院

客員教授 博士

買掛金と支払手形の見方

支払期間の長期化は経営の乱れを、短縮化は粉飾が疑える

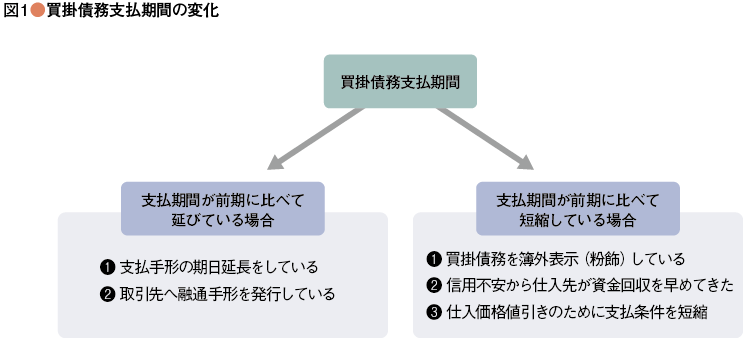

買掛債務支払期間の変化

会社にとって、買掛債務の支払期間が延びると、その資金繰りは楽になり、逆に短くなると苦しくなる。いずれにしても、買掛債務の支払期間の変化には、いろいろな理由が考えられるので注意が必要である。

買掛債務の支払期間の変化をみるのが買掛債務の回転期間であるが、次項で詳しく説明する。

支払期間が前期に比べて延びている場合には、次のような理由が考えられる。

①支払先に対して、支払手形の期日延長(ジャンプ)をしている。

②取引先へ融通手形を発行している。

支払期間の長期化は、資金繰りの多忙化や経営の乱れを示すことがあるので注意を要する。

一方、支払期間が前期に比べて短縮している場合には、次のような理由が考えられる。

①損失カバーのため買掛債務を簿外表示(粉飾)している場合

②信用不安の問題から、仕入先が資金回収を早めてきたケース

③仕入価格値引きのための現金支払、変更など、支払条件の短縮化

などが考えられるので、その理由について詳しく調査をする必要がある。

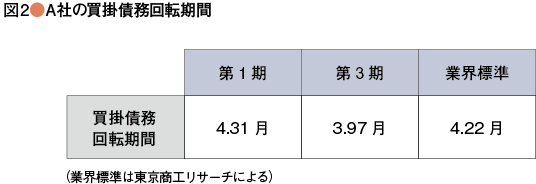

下記A社の例でみてみると、この2期の間に0.34月短縮している。業界標準と比べても0.25月短く、この点だけでも粉飾の疑いがありそうである。

2015年1月15日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")