![]()

2018年8月20日

アナリシス

企業買収会計における「のれん」と

「負ののれん」の問題点

細野 祐二

会計評論家

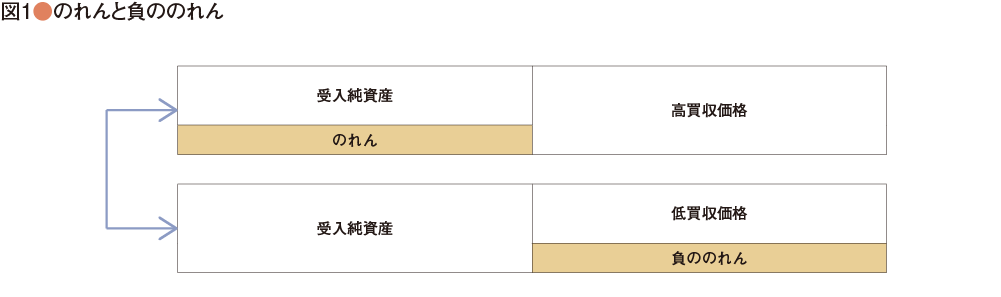

企業買収における買収価格は、一般に、買い手の側は売り手の「正味実現可能価額」を主張し、売り手の側は買い手の「再調達価額」に買収プレミアムを加算した額を主張することにより、両者の価格交渉により決定される。ここで再調達価額は、買い手が当該事業を一から立ち上げて当該企業と同様の事業規模にする場合にかかる総原価のことをいう。正味実現可能価額および再調達価額は、国際会計基準が準拠していない企業会計原則上の時価である。

2018年8月20日

![【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]](https://forum.cfo.jp/wp-content/uploads/2022/11/kikaku_ictach.jpg "【特集】ファイナンス部門のトランスフォーメーションはなぜ必要か?[後編]")